Automatically translated by AI, read original

Prévisions 2025 : les marchés des machines se rééquilibrent face aux vents contraires

22 décembre 2024

Bien que les raisons sous-jacentes varient, les régions du monde sont confrontées à un réajustement des volumes de vente de machines.

Le marché mondial des équipements de construction se réajuste après les ventes insoutenables des années de pandémie. Si les volumes restent bons partout dans le monde, les taux d'intérêt élevés rendent désormais le ralentissement plus douloureux.

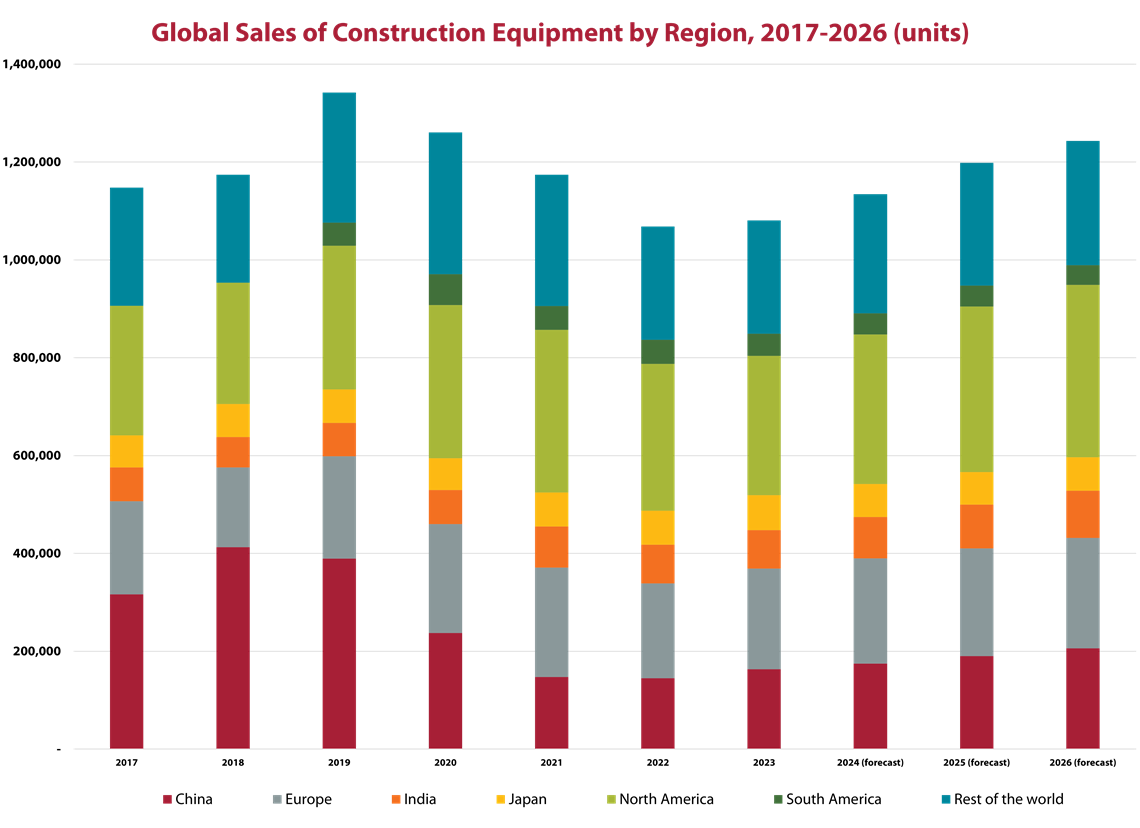

Prenez n'importe quel pays du monde : à un moment donné, entre les années Covid de 2021 et 2023, il a probablement enregistré des ventes record d'équipements de construction. Les conditions de marché sont restées favorables pour la plupart des pays jusqu'à mi-2023 au moins, à l'exception principale de la Chine, qui a connu un fort ralentissement en 2022 en raison de l'éclatement de la bulle immobilière.

Les difficultés en Chine ont entraîné une chute du marché mondial de 6 % en 2022 et de 7 % en 2023, mais la Chine est restée le seul grand marché à connaître des difficultés à ce stade. Le monde, hors Chine, a atteint son apogée en 2023.

marché en évolution

La situation a désormais changé. Les années de pandémie se sont caractérisées par des chaînes d'approvisionnement tendues et des goulots d'étranglement logistiques, empêchant l'offre de machines finies de répondre à la demande. Cela a entraîné une flambée d'inflation, qui a poussé les banques centrales à relever leurs taux d'intérêt pour lutter contre ce problème.

Source : Recherche hors route

Source : Recherche hors routeL'inflation est désormais bien mieux maîtrisée, mais les taux d'intérêt ne baissent pas aussi rapidement. Cela relève, selon votre point de vue, soit d'une tentative d'éviter une résurgence des marchés, soit simplement de vieux généraux encore engagés dans la dernière guerre, alors qu'ils devraient plutôt s'attaquer au nouvel ennemi : la faible croissance économique.

Dans le secteur de la construction et des équipements de construction, les taux d'intérêt élevés ont eu un double impact. La hausse du coût de l'emprunt a eu un impact direct sur la construction de logements dans le monde entier. Bien que de nombreux pays connaissent une pénurie de logements, l'activité est en baisse, la hausse du coût des prêts hypothécaires ayant exclu certains acheteurs potentiels du marché.

Le deuxième impact des taux d’intérêt élevés (et de l’attente d’une baisse à court et moyen terme) est que les acheteurs d’équipement reportent leurs achats jusqu’à ce que le coût du financement soit plus raisonnable.

Ces deux facteurs pourraient contribuer à une certaine demande refoulée d'équipements, mais si tel est le cas, un rebond est à l'horizon. Pour l'instant, le secteur ressent simplement le ralentissement.

Performance régionale

Europe – Les taux d'intérêt et le marché immobilier sont des enjeux majeurs en Europe, et la situation a particulièrement touché le segment des équipements compacts. Les mini-pelles représentent le produit le plus vendu en Europe et leurs ventes devraient baisser de 18 % en 2024. Cela représente plus de 15 000 unités, soit la moitié de la baisse du volume total des ventes d'équipements entre 2023 et 2024.

Bien qu’une certaine amélioration soit attendue fin 2024, les ventes totales d’équipements en Europe devraient chuter de 14 % cette année.

Amérique du Nord - La région a connu une troisième année consécutive de ventes record d'équipements en 2023, avec une augmentation de 6 %, portant le volume de machines vendues à 332 396 unités.

Le marché devrait largement chuter de 10 % cette année, la demande diminuant en raison de la hausse des taux d'intérêt. L'incertitude règne également à l'approche de l'élection présidentielle, les acheteurs retardant leurs achats jusqu'à ce que le programme politique des quatre prochaines années soit clair.

Cependant, même si les ventes chutent de 10 % par rapport aux prévisions, ce sera tout de même la troisième meilleure année de l'histoire du marché en termes de machines vendues. L'élément clé de cette baisse réside dans un atterrissage en douceur du marché immobilier, le segment des maisons individuelles neuves étant en hausse après un ralentissement en 2023.

Japon – La hausse de 7 % du marché japonais des équipements l'an dernier a été exceptionnellement forte pour le pays. Il est plus courant de constater une augmentation de la demande d'un ou deux points de pourcentage par an.

Au début de l’année, on espérait que la dynamique positive résultant de l’augmentation des dépenses consacrées aux travaux publics se poursuivrait en 2024. Cependant, cela n’a pas été le cas depuis le début de l’année et le marché devrait donc rester stable.

Inde – Avec une croissance de 21 % des ventes d'équipements, 2023 a été l'année du rebond du marché indien. Le précédent record remontait à 2018, avec près de 81 000 unités vendues. La demande avait chuté en 2019 en raison des perturbations liées aux élections générales, et les trois années suivantes ont été marquées par la pandémie.

La forte hausse de l'année dernière a porté la demande à un niveau record de près de 84 000 unités, soit 4 % de plus que le volume record précédent observé cinq ans plus tôt.

Bien que cette année ait également été marquée par des élections générales, ce qui perturbe toujours le marché, le ralentissement n'a pas été aussi long ni aussi profond qu'on l'avait anticipé. Autre facteur positif cette année : l'entrée en vigueur de nouvelles normes d'émissions pour les moteurs début 2025, ce qui pourrait stimuler les achats anticipés vers la fin de l'année. Par conséquent, le ralentissement du marché indien devrait être limité à 6 % cette année.

Amérique du Sud - Après une forte croissance pendant la pandémie, le marché des équipements de construction en Amérique du Sud a diminué de 21 % en 2023 pour atteindre 48 789 unités.

Le contexte historique est le suivant : les ventes de 2022 ont représenté un record pour un marché anormalement faible depuis près d’une décennie. Le Brésil, véritable locomotive économique de la région, a été fortement affaibli dans les années 2010 par le scandale de corruption de Petrobras. Même si certains des plus petits marchés de la région ont connu un bon développement durant cette période, leur croissance n’a pas suffi à compenser la baisse des ventes d’équipements de construction au Brésil.

Les prévisions pour cette année tablent sur une hausse de 1 % des ventes dans la région. Le Brésil devrait connaître un léger rebond, tandis que le Chili et le Pérou tablent sur une légère croissance. La Colombie connaîtra un nouveau réajustement pour revenir à des niveaux plus soutenables. La seule mauvaise nouvelle concernera l'Argentine, où une inflation extrêmement élevée devrait entraîner une baisse du marché de plus de 40 %.

Chine – Pendant ce temps, le marché chinois continue d'évoluer à un rythme différent. Après deux années de ventes anormalement élevées en 2020 et 2021, le marché national s'est effondré en 2022, enregistrant une baisse de 39 %. Cette baisse est due à l'épuisement des fonds de relance, mais aussi aux turbulences du secteur immobilier chinois et à la pandémie de Covid-19. Le marché a encore chuté de 38 % en 2023, en raison de la chute des prix et de l'accumulation des créances douteuses dans le secteur immobilier.

Une nouvelle baisse de 5 % est attendue en 2024. Cela signifie toutefois que le marché a atteint son point bas et constitue sans doute le scénario le plus optimiste pour le pays. Cela dit, une recrudescence des faillites de promoteurs immobiliers pourrait encore accentuer la baisse du marché de l'équipement.

La qualité de l'air et les émissions de carbone sont deux problèmes majeurs en Chine. La volonté de remplacer les machines polluantes par des équipements entièrement électriques ou des moteurs diesel répondant aux normes les plus strictes (China IV) est manifeste. Cela sera bénéfique, mais les volumes resteront anormalement bas en Chine (bien qu'en amélioration) pendant que d'autres problèmes seront résolus.

Ailleurs dans le monde, les prix des matières premières ont tendance à influencer l'évolution du marché. Par conséquent, les ventes d'équipements ralentissent par rapport aux sommets observés pendant les années de pandémie, mais les volumes restent satisfaisants.

Si l'on additionne tous ces éléments, le marché mondial des équipements de construction atteindra son point bas cette année et l'année prochaine avant de renouer avec la croissance. Cette reprise devrait permettre aux ventes de dépasser les records atteints pendant les années de pandémie, mais avec une durabilité accrue.

Note de l'éditeur : cet article a été initialement publié dans le numéro d'octobre-décembre 2024 de Power Progress International.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONTACTEZ L'ÉQUIPE