22 décembre 2024

Les baisses observées au cours du second semestre 2024 devraient s’inverser en 2025, la stabilité favorisant le rebond des ventes de machines.

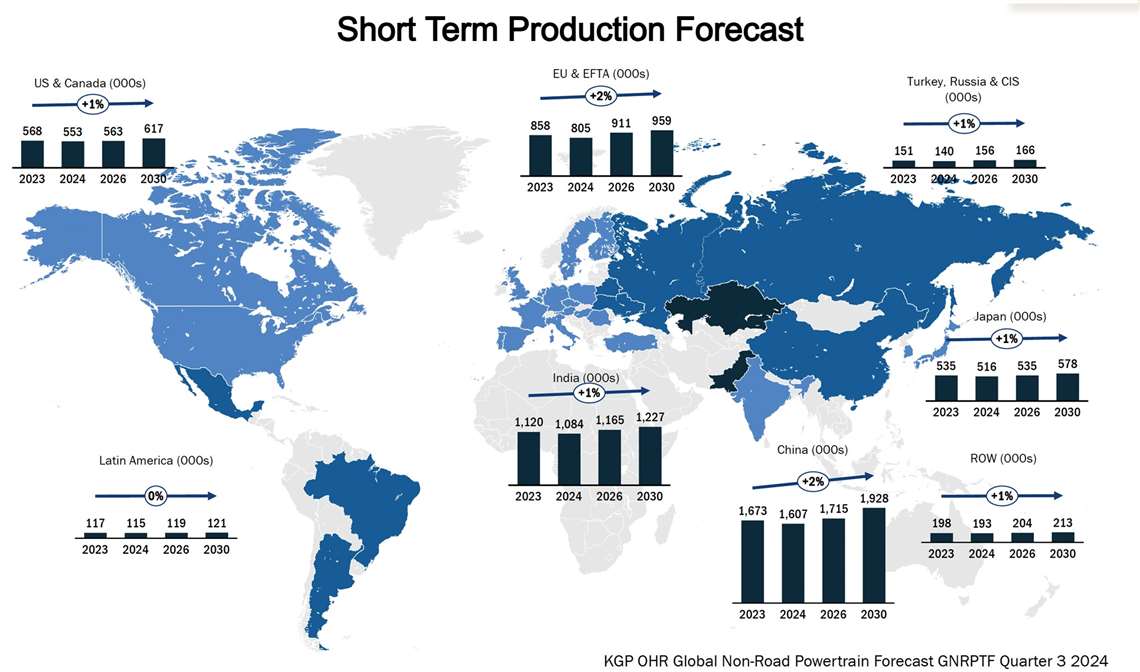

Malgré un premier semestre 2024 solide, qui aurait pu entraîner un ralentissement en fin d'année, la production de machines dans les secteurs de l'agriculture, de la construction et de la manutention est restée robuste. Cependant, le second semestre a vu la situation des ventes se dégrader, avec toutefois des variations selon les marchés et les segments. Ainsi, tous les principaux marchés devraient connaître une baisse de production en 2024 par rapport à 2023, les volumes restant stables jusqu'en 2025 avant de renouer avec la croissance en 2026.

Alex Woodrow, est directeur général du cabinet de conseil en technologie hors route Knibb, Gormezano and Partners (KGP) E-mail : alexwoodrow@kgpauto.com Téléphone : +44 (0)1332 856301

Alex Woodrow, est directeur général du cabinet de conseil en technologie hors route Knibb, Gormezano and Partners (KGP) E-mail : alexwoodrow@kgpauto.com Téléphone : +44 (0)1332 856301Les prévisions pour le troisième trimestre 2024 ont été revues à la baisse, passant de -2,2 % au deuxième trimestre à -4,0 % pour l'ensemble de l'année 2024. Si les perspectives de croissance pour 2025 restent inchangées, la production globale devrait être inférieure d'environ 100 000 unités aux prévisions initiales du deuxième trimestre. Toutefois, la croissance du troisième trimestre devrait être plus élevée en 2026, les prévisions convergeant vers 5,37 millions d'unités.

La plupart des marchés ont connu de légères révisions à la baisse de leurs prévisions, la production européenne d'équipements de construction et la production japonaise de machines agricoles étant les principaux secteurs/régions de marché impactant négativement les perspectives à court terme. Les parties prenantes ont fait état de moteurs fondamentaux solides, mais d'une faible demande jusqu'en 2024 et début 2025.

Négatifs :

- L'activité de construction, notamment résidentielle, reste plus faible que prévu en raison de taux d'intérêt toujours élevés.

- Les prix des matières premières agricoles sont historiquement élevés, mais les coûts élevés des intrants et les faibles rendements limitent le pouvoir d’achat des agriculteurs.

- Un nombre élevé de machines dans la flotte suite aux mesures de relance liées au Covid signifie que les décisions d'achat peuvent être reportées sans impact commercial significatif.

Points positifs :

- Les infrastructures et le besoin mondial de logements stimuleront l’activité de construction et fourniront une base solide pour la croissance.

- Les marchés financiers se stabilisent et l'inflation recule, ce qui laisse entrevoir des perspectives plus sereines. Cependant, les décideurs pourraient attendre une baisse des taux d'intérêt, possiblement dans 12 à 18 mois. La croissance démographique, les régimes alimentaires riches en protéines et la raréfaction des terres arables font de l'investissement dans l'agriculture une priorité pour les décideurs politiques.

- 2024 marque la troisième année consécutive de déclin dans le secteur non routier, qui devrait marquer le point bas. Si les facteurs fondamentaux restent forts, des vents contraires à court terme et un excédent de machines dans le parc automobile entraînent un retard de 12 à 18 mois dans les conditions d'achat privilégiées.

Source : Knibb, Gormezano and Partners. Prévisions mondiales KGP OHR pour les groupes motopropulseurs non routiers, T3 2024.

Source : Knibb, Gormezano and Partners. Prévisions mondiales KGP OHR pour les groupes motopropulseurs non routiers, T3 2024.  Source : Knibb, Gormezano et partenaires

Source : Knibb, Gormezano et partenairesTour d'horizon régional

Les prévisions de production de machines agricoles pour 2024 ont été légèrement revues à la baisse, passant de -3,3 % au deuxième trimestre à -5,5 % au troisième trimestre 2024, principalement en raison du ralentissement de la production au Japon et en Amérique latine. Les prévisions pour les engins de chantier ont également été légèrement revues à la baisse, passant de -3,4 % au deuxième trimestre à -5,2 %.

La Chine a connu une légère amélioration de ses perspectives grâce à ses politiques budgétaires, notamment un programme de prime à la casse pour les équipements non routiers et d'importants investissements dans les infrastructures et les réseaux énergétiques. Il convient de noter que la Chine a installé le plus grand nombre d'équipements d'énergie renouvelable en 2024 par rapport à tout autre pays, tout en augmentant la capacité de ses centrales à charbon et à gaz. Les prévisions pour la Chine s'établissent à -3,6 % pour 2024, contre -4,1 % au deuxième trimestre.

La région UE et AELE figure parmi les marchés les plus touchés au troisième trimestre, les estimations de production pour 2024 ayant été révisées à -12,4 %, contre -5,5 % au deuxième trimestre, ce qui se traduit par les niveaux de production les plus bas observés à ce jour. La production ne devrait atteindre que 173 000 unités pour l'ensemble de l'année 2024. Les difficultés économiques et l'excédent de machines dans le parc freinent la demande, mais de solides facteurs fondamentaux devraient favoriser une reprise vigoureuse vers la fin de 2025.

Les niveaux de production japonais et coréen ont reculé au troisième trimestre, passant d'une légère croissance à un léger déclin. Cette baisse s'explique principalement par la baisse des exportations vers l'Amérique du Nord et l'Europe et par la concurrence accrue des équipementiers chinois sur le marché des engins de chantier compacts. Les deux pays ont également connu un ralentissement de la demande intérieure. Les volumes de production devraient connaître une forte reprise en 2025, l'incertitude s'atténuant.

Source : Knibb, Gormezano et partenaires

Source : Knibb, Gormezano et partenairesMarché des moteurs

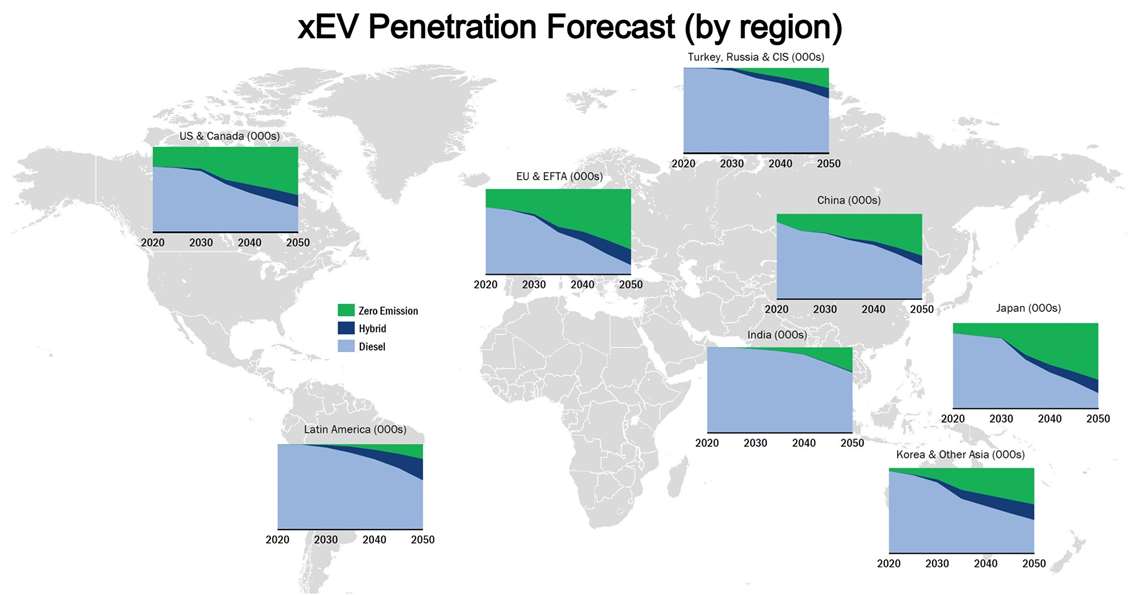

La production de moteurs de moins de 56 kW dans le secteur agricole est dominée par l'approvisionnement captif, représentant environ 69 % de la production totale en 2024. Les nouvelles législations sur les émissions China State IV et Bharat Stage V devraient limiter les possibilités d'augmentation de la part non captive. L'approvisionnement de moteurs de plus de 56 kW est plus important, environ 45 %. Par exemple, AGCO prévoit d'ajouter un moteur de moins de 4,0 L à sa gamme de moteurs CORE. Le fonctionnement électrique par batterie est plus complexe au-delà de 56 kW, l'hybridation étant la voie optimale pour la décarbonation.

Au Japon, les faibles rendements du riz et les politiques de subventions basées sur une production réduite ont exposé de nombreux agriculteurs à la volatilité des prix. En Amérique latine, les intempéries et les ventes élevées des années précédentes ont conduit les exploitants à conserver leurs machines plus longtemps que d'habitude. Le marché des matières premières agricoles entre dans une période de relative stabilité, indispensable après plusieurs années de forte volatilité ayant entraîné de graves chocs sur les marchés. Les prix des denrées alimentaires sont restés relativement stables pendant la majeure partie de l'année 2024, l'inflation alimentaire étant tombée à des niveaux acceptables sur la plupart des marchés.

Approvisionnement et technologie

Les difficultés rencontrées dans la chaîne d'approvisionnement et les délais de livraison prolongés pour les nouvelles machines ont entraîné une baisse rapide des carnets de commandes des constructeurs, ce qui a eu des répercussions sur l'ensemble de la chaîne d'approvisionnement. Concernant les nouvelles technologies, à court terme du moins, les volumes de ventes de machines électriques n'ont pas d'impact significatif sur les ventes de versions à moteur thermique en raison d'une législation minimale et d'une disponibilité limitée, aggravées par des problèmes d'infrastructure. La situation pourrait changer avec la législation à venir en Californie, la réglementation Tier 5 et la réglementation PACE visant à stimuler l'adoption des machines électriques sur tous les marchés.

Note de l'éditeur : cet article a été initialement publié dans le numéro d'octobre-décembre 2024 de Power Progress International.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONTACTEZ L'ÉQUIPE