16 octobre 2024

Les ventes d’équipements souffrent car les banques centrales du monde entier sont trop lentes à réduire les taux d’intérêt.

Source : Recherche hors route

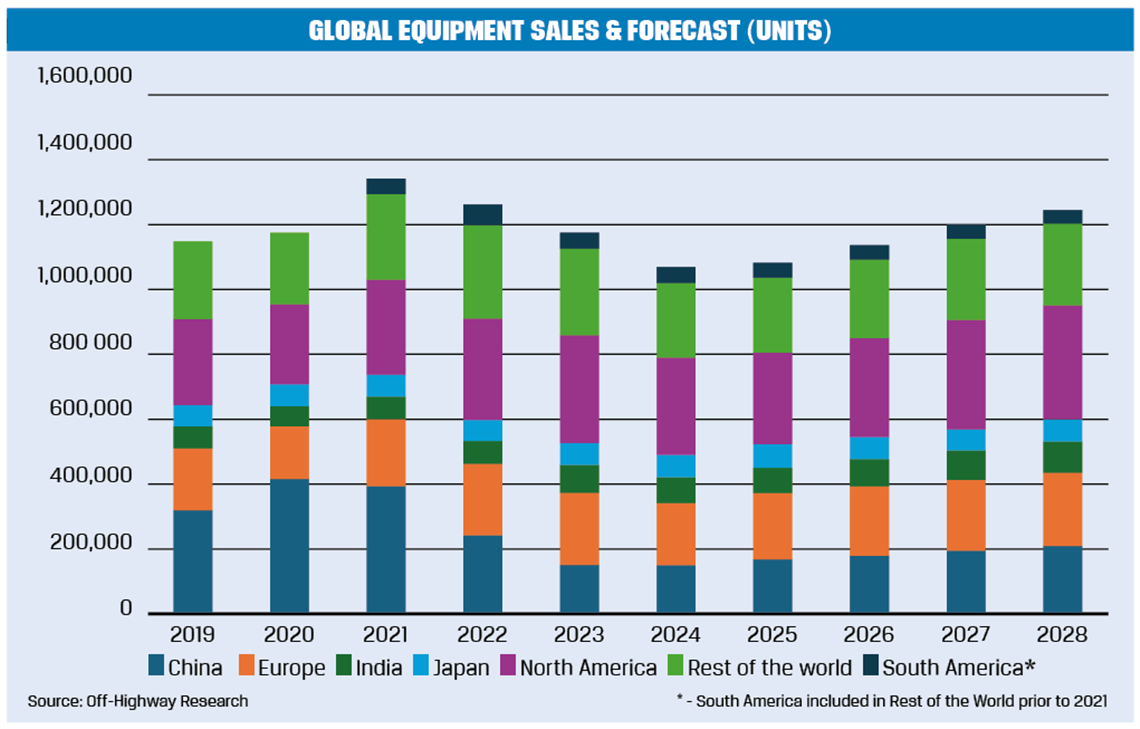

Source : Recherche hors routeSelon les prévisions actualisées d'Off-Highway Research, le ralentissement des ventes mondiales d'équipements de construction sera légèrement plus marqué que prévu cette année. La cause principale est la persistance de taux d'intérêt élevés partout dans le monde, freinant la construction résidentielle et rendant le financement des machines coûteux.

Les banquiers centraux ont enfin compris le message. L'inflation n'est plus le problème, mais la croissance économique anémique qu'il faut s'attaquer aujourd'hui. Heureusement, la Fed a finalement abaissé ses taux d'intérêt pour la première fois en quatre ans en septembre, réduisant ainsi le coût de l'emprunt de 0,5 point de pourcentage.

Ailleurs dans le monde, la Banque centrale européenne a procédé à deux baisses de taux de 0,25 point de pourcentage depuis le début de l'année. Parallèlement, la Banque d'Angleterre a procédé à une seule baisse de 0,25 point en août, mais a décidé, lors de sa dernière réunion en septembre, de ne pas abaisser davantage ses taux pour l'instant.

Trop peu, trop tard

Selon Off-Highway Research, ces réductions sont insuffisantes et trop tardives, notamment en Europe. La construction de logements a fortement ralenti en Europe en raison de taux d'intérêt toujours élevés, et les ventes d'équipements de construction devraient donc chuter de 14 % cette année.

En Amérique du Nord, le marché de l'équipement devrait chuter de 10 %, une prévision inchangée depuis le début de l'année. Force est de constater que les facteurs sous-jacents semblent plus favorables en Amérique du Nord. La construction résidentielle a fait preuve de résilience, avec un atterrissage en douceur en 2023 après les excès des années de pandémie. Les données sur les permis de construire sont désormais globalement orientées à la hausse, les maisons individuelles compensant à peine le ralentissement des projets collectifs.

Baisse des ventes mondiales attendue

Chris Sleight, directeur général, Off-Highway Research.

Chris Sleight, directeur général, Off-Highway Research.Ailleurs dans le monde, la situation est légèrement meilleure que prévu. Une légère croissance devrait être observée en Amérique du Sud ; le marché chinois de l'équipement devrait atteindre son point bas plutôt que de baisser davantage cette année ; et les élections générales indiennes ont moins perturbé le marché que d'habitude. La seule mauvaise nouvelle concerne une légère révision à la baisse des prévisions au Japon, mais il s'agit désormais d'une stabilisation à un volume élevé, plutôt que de la croissance modeste initialement attendue.

Au total, les ventes mondiales d'équipements devraient chuter de 10 % cette année, contre 9 % initialement prévus. Les volumes restent très élevés, ces baisses étant liées aux ventes record des années de pandémie, mais une baisse reste une baisse.

Les marchés de l'équipement, actuellement en baisse, devraient atteindre leur point bas fin 2024-début 2025, et la croissance devrait reprendre plus tard l'année prochaine. Cela dépend évidemment de la poursuite des baisses de taux d'intérêt par les banques centrales, et idéalement de leur accélération.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONTACTEZ L'ÉQUIPE