Previsioni per il 2025: i mercati delle macchine si riequilibrano nonostante i venti contrari

22 dicembre 2024

Sebbene le ragioni sottostanti siano diverse, in diverse regioni del mondo si sta verificando un riadattamento dei volumi di vendita delle macchine.

Il mercato globale delle attrezzature per l'edilizia si sta riadattando dopo i livelli di vendita insostenibilmente elevati registrati durante gli anni della pandemia. Sebbene i volumi in tutto il mondo siano ancora buoni, gli elevati tassi di interesse stanno ora rendendo il rallentamento ancora più doloroso.

Prendete un qualsiasi paese del mondo: a un certo punto tra il 2021 e il 2023, periodo di Covid, probabilmente ha registrato vendite record di attrezzature per l'edilizia. Le condizioni di mercato hanno continuato a essere buone per la maggior parte dei paesi almeno fino alla metà del 2023, con la principale eccezione della Cina, che ha subito una forte flessione nel 2022 a causa dello scoppio della bolla immobiliare.

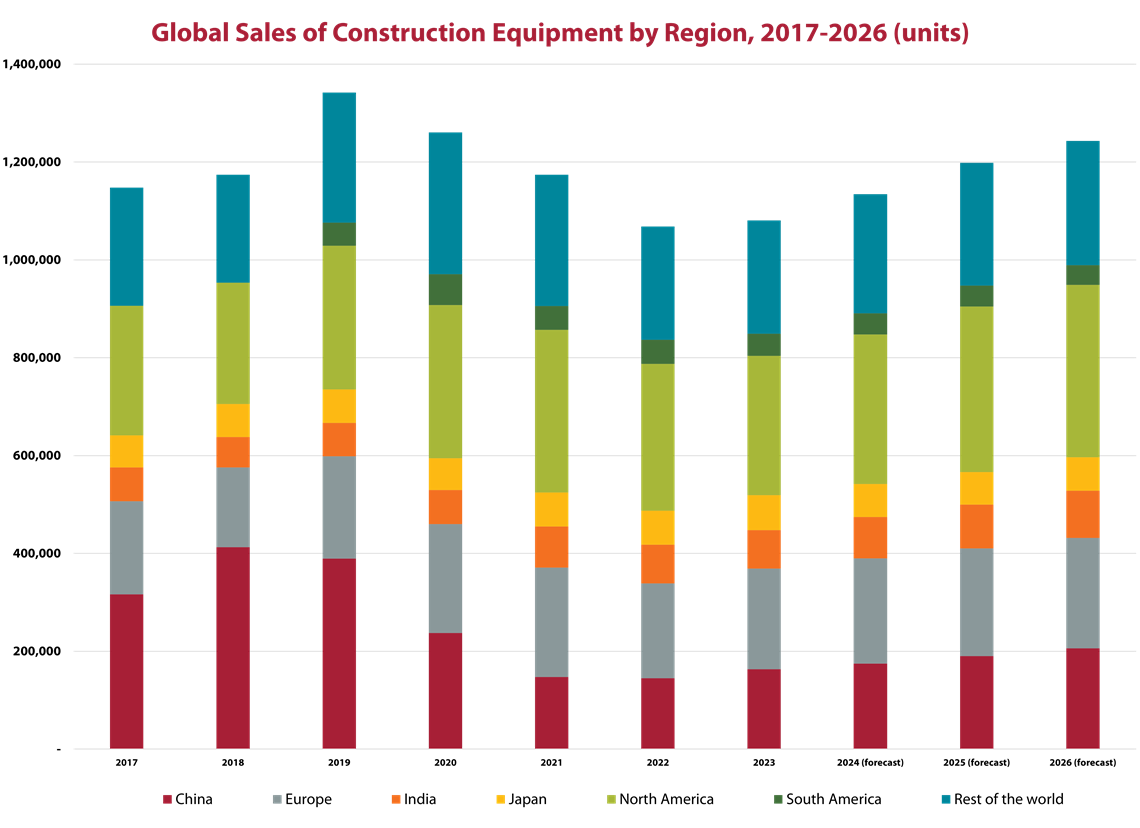

I problemi in Cina hanno fatto sì che il mercato globale sia crollato del 6% nel 2022 e del 7% nel 2023, ma è rimasto l'unico grande mercato in difficoltà fino a quel momento. Il mondo, Cina esclusa, ha raggiunto il suo massimo storico nel 2023.

Mercato in evoluzione

Le condizioni sono ora cambiate. Le caratteristiche principali degli anni della pandemia sono state catene di approvvigionamento estese e colli di bottiglia nella logistica, che hanno impedito alla fornitura di macchinari finiti di tenere il passo con la domanda. Ciò ha portato a un'impennata dell'inflazione, che ha spinto le banche centrali ad aumentare i tassi di interesse per contrastare il problema.

Fonte: Off-Highway Research

Fonte: Off-Highway ResearchL'inflazione è ora molto più sotto controllo, eppure i tassi di interesse non stanno scendendo così rapidamente. Il che, a seconda del punto di vista, è un tentativo di evitare di riscaldare i mercati o semplicemente vecchi generali che combattono ancora l'ultima guerra quando dovrebbero cercare di affrontare il nuovo nemico della debole crescita economica.

Nel settore dell'edilizia e delle attrezzature edili, gli alti tassi di interesse hanno causato un doppio colpo. L'aumento del costo del denaro ha avuto un impatto diretto sull'edilizia residenziale in tutto il mondo. Sebbene molti paesi soffrano di carenza di alloggi, l'attività sta diminuendo poiché l'aumento del costo dei mutui ha escluso dal mercato alcuni potenziali acquirenti.

Il secondo impatto degli elevati tassi di interesse (e delle aspettative di una loro diminuzione nel breve-medio termine) è che gli acquirenti di attrezzature rimandano gli acquisti finché il costo del finanziamento non sarà più ragionevole.

Entrambi i fattori potrebbero contribuire a una certa domanda latente di attrezzature, ma se così fosse, la ripresa è all'orizzonte. Per il momento, il settore sta semplicemente risentendo del rallentamento.

Performance regionale

Europa - I tassi di interesse e il mercato immobiliare sono questioni chiave in Europa e la situazione ha colpito in modo particolarmente duro il segmento delle macchine compatte. I miniescavatori rappresentano il prodotto con il volume più elevato in Europa e si prevede che le loro vendite diminuiranno del 18% nel 2024. Ciò equivale a oltre 15.000 unità, ovvero metà del calo dei volumi di vendita totali di macchine tra il 2023 e il 2024.

Sebbene si preveda un certo miglioramento verso la fine del 2024, si prevede che quest'anno le vendite totali di attrezzature in Europa diminuiranno del 14%.

Nord America - Nel 2023, la regione ha registrato il terzo anno consecutivo di vendite record di attrezzature, con un aumento del 6% che ha portato il volume di macchine vendute a 332.396 unità.

Si prevede che il mercato subirà un calo del 10% quest'anno, a causa del raffreddamento della domanda dovuto all'aumento dei tassi di interesse. Si è registrata anche un'incertezza in vista delle elezioni presidenziali, con gli acquirenti che hanno rimandato gli acquisti finché non sarà chiaro il programma politico per i prossimi quattro anni.

Tuttavia, anche se le vendite dovessero scendere del 10% previsto, si tratterebbe comunque del terzo anno migliore nella storia del mercato in termini di macchine vendute. Fondamentale per questo andamento è un atterraggio morbido del mercato immobiliare, con il segmento delle nuove costruzioni monofamiliari in crescita dopo il rallentamento del 2023.

Giappone - L'aumento del 7% registrato dal mercato giapponese delle attrezzature lo scorso anno è stato insolitamente significativo per il Paese. È più comune vedere una variazione della domanda di uno o due punti percentuali all'anno.

All'inizio dell'anno si nutriva una certa speranza che l'andamento positivo derivante dall'aumento della spesa per i lavori pubblici si sarebbe protratto fino al 2024. Tuttavia, ciò non si è verificato nell'anno in corso e di conseguenza si prevede una stagnazione del mercato.

India - Con il 21% di vendite di attrezzature, il 2023 è stato l'anno in cui il mercato indiano ha finalmente ripreso quota. Il precedente picco era stato registrato nel 2018, quando le vendite totalizzarono quasi 81.000 unità. La domanda è diminuita nel 2019 a causa dell'effetto dirompente delle elezioni generali e i tre anni successivi sono stati segnati dalla pandemia.

Il forte incremento dell'anno scorso ha portato la domanda a un livello record di quasi 84.000 unità, il 4% in più rispetto al volume record precedente registrato cinque anni prima.

Nonostante quest'anno si siano tenute anche le elezioni generali, che da sempre sconvolgono il mercato, la flessione non è stata così lunga o profonda come previsto in precedenza. Un altro fattore positivo quest'anno è l'entrata in vigore di nuove norme sulle emissioni dei motori all'inizio del 2025, il che potrebbe stimolare l'attività di pre-acquisto verso la fine dell'anno. Di conseguenza, si prevede che la flessione del mercato indiano sarà limitata al 6% quest'anno.

Sud America - Dopo una forte crescita durante la pandemia, il mercato delle attrezzature per l'edilizia in Sud America è diminuito del 21% nel 2023, attestandosi a 48.789 unità.

Il contesto storico di tutto ciò è che le vendite del 2022 hanno rappresentato un record per un mercato che era stato innaturalmente debole per quasi un decennio. Il Brasile è la potenza economica della regione, ma è stato gravemente indebolito negli anni 2010 dallo scandalo di corruzione Petrobras. Sebbene alcuni dei mercati più piccoli della regione si siano sviluppati bene durante questo periodo, la loro crescita non è stata sufficiente a compensare la depressione delle vendite di macchine edili brasiliane.

Per quest'anno si prevede un aumento delle vendite dell'1% in tutta la regione. Si prevede una modesta ripresa in Brasile, mentre si prevede una leggera crescita in Cile e Perù. La Colombia registrerà un ulteriore riaggiustamento verso livelli più sostenibili. L'unica cattiva notizia arriverà dall'Argentina, dove si prevede che un'inflazione estremamente elevata farà crollare il mercato di oltre il 40%.

Cina - Nel frattempo, il mercato cinese continua a marciare al ritmo di un tamburo diverso. Dopo due anni di vendite anormalmente elevate nel 2020 e nel 2021, il mercato nazionale è crollato nel 2022 con un calo del 39%. Ciò è stato dovuto all'esaurimento dei fondi di stimolo, ma anche alle turbolenze nel settore immobiliare cinese e alla pandemia di Covid. Il mercato ha subito un ulteriore calo del 38% nel 2023 a causa del calo dei prezzi e dell'aumento dei crediti inesigibili nel segmento immobiliare.

Si prevede un ulteriore calo del 5% nel 2024. Questo, tuttavia, significa essenzialmente che il mercato sta toccando il fondo e rappresenta probabilmente lo scenario migliore per il Paese. Detto questo, una maggiore insolvenza tra i costruttori immobiliari potrebbe spingere ulteriormente in basso il mercato delle attrezzature.

La qualità dell'aria e le emissioni di carbonio sono entrambi problemi importanti in Cina. C'è un chiaro desiderio di sostituire i macchinari inquinanti con apparecchiature completamente elettriche o diesel di altissima qualità (Cina IV). Questo aiuterà, ma i volumi in Cina rimarranno innaturalmente bassi (sebbene in miglioramento) mentre altri problemi vengono affrontati.

In altre parti del mondo, i prezzi delle materie prime tendono a influenzare l'andamento del mercato. Di conseguenza, le vendite di attrezzature stanno rallentando rispetto ai massimi registrati durante la pandemia, ma i volumi rimangono buoni.

Sommando tutti questi elementi, il mercato globale delle attrezzature per l'edilizia toccherà il fondo quest'anno e il prossimo, prima di tornare a una fase di crescita. Questa ripresa dovrebbe riportare le vendite oltre i numeri record registrati negli anni della pandemia, ma con una maggiore sostenibilità.

Nota dell'editore: questo articolo è stato originariamente pubblicato nel numero di ottobre-dicembre 2024 di Power Progress International.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONTATTA IL TEAM