22 dicembre 2024

I cali registrati nella seconda metà del 2024 dovrebbero invertirsi nel corso del 2025, poiché la stabilità favorirà la ripresa delle vendite di macchine.

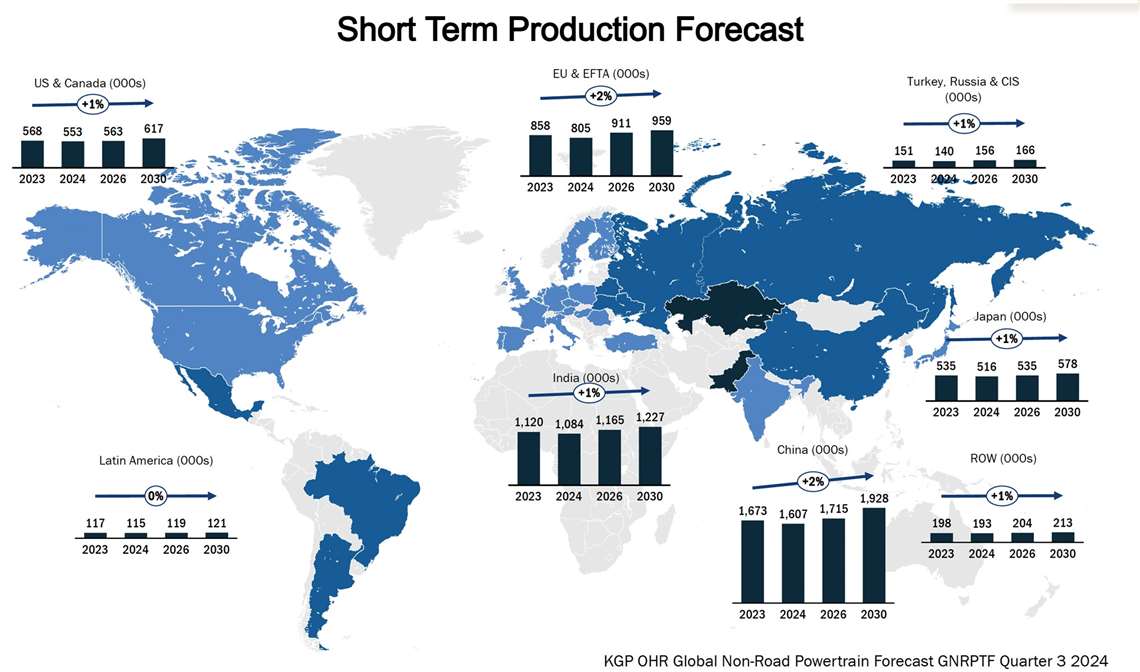

Nonostante un primo semestre del 2024 positivo, che potrebbe aver comportato un rallentamento nella seconda parte dell'anno, la produzione di macchinari nei settori dell'agricoltura, dell'edilizia e della movimentazione dei materiali è rimasta robusta. Tuttavia, nella seconda metà dell'anno il mercato delle vendite ha registrato un peggioramento, seppur con variazioni a seconda del mercato e del segmento. Pertanto, si prevede che tutti i principali mercati registreranno una riduzione della produzione nel 2024 rispetto al 2023, con volumi stabili nel 2025, per poi riprendere a crescere nel 2026.

Alex Woodrow è amministratore delegato della società di consulenza tecnologica off-highway Knibb, Gormezano and Partners (KGP) Email: alexwoodrow@kgpauto.com Telefono: +44 (0)1332 856301

Alex Woodrow è amministratore delegato della società di consulenza tecnologica off-highway Knibb, Gormezano and Partners (KGP) Email: alexwoodrow@kgpauto.com Telefono: +44 (0)1332 856301Le previsioni per il terzo trimestre del 2024 sono state riviste al ribasso, passando dal -2,2% del secondo trimestre al -4,0% per l'intero anno 2024. Sebbene le prospettive di crescita per il 2025 rimangano invariate, si prevede che la produzione complessiva sarà inferiore di circa 100.000 unità rispetto alle previsioni del secondo trimestre. Tuttavia, si prevede che la crescita del terzo trimestre sarà maggiore nel 2026, con previsioni che convergono a 5,37 milioni di unità.

La maggior parte dei mercati ha registrato lievi revisioni al ribasso delle previsioni, con la produzione europea di macchine per l'edilizia e la produzione giapponese di macchinari agricoli come settori/regioni chiave che hanno avuto un impatto negativo sulle prospettive a breve termine. Gli stakeholder hanno descritto un quadro di forti fattori fondamentali, ma di bassa domanda per tutto il 2024 e l'inizio del 2025.

Negativi:

- L'attività edilizia, in particolare quella residenziale, resta più debole del previsto a causa dei tassi di interesse persistentemente elevati.

- I prezzi delle materie prime agricole sono storicamente elevati, ma gli elevati costi di produzione e le scarse rese limitano il potere d'acquisto degli agricoltori.

- Un numero elevato di macchine nella flotta a seguito degli stimoli dovuti al Covid significa che le decisioni di acquisto possono essere rinviate senza un impatto significativo sull'attività.

Positivi:

- Le infrastrutture e la necessità globale di alloggi stimoleranno l'attività edilizia e forniranno una solida base per la crescita.

- I mercati finanziari si stanno stabilizzando, l'inflazione è in calo, il che significa prospettive più rassicuranti. Tuttavia, i decisori potrebbero attendere una riduzione dei tassi di interesse, probabilmente tra 12 e 18 mesi. La crescita demografica, le diete ricche di proteine e la riduzione dei terreni coltivabili rendono gli investimenti in agricoltura una priorità per i decisori politici.

- Il 2024 segna il terzo anno consecutivo di calo nel settore non stradale, che dovrebbe segnare il punto più basso del ciclo di vita. Sebbene i fattori fondamentali rimangano forti, fattori avversi a breve termine e un eccesso di veicoli in flotta stanno causando un ritardo di 12-18 mesi nelle condizioni di acquisto ottimali.

Fonte: Knibb, Gormezano and Partners. Previsioni KGP OHR sui sistemi di propulsione non stradali globali, terzo trimestre 2024.

Fonte: Knibb, Gormezano and Partners. Previsioni KGP OHR sui sistemi di propulsione non stradali globali, terzo trimestre 2024.  Fonte: Knibb, Gormezano and Partners

Fonte: Knibb, Gormezano and PartnersRassegna regionale

Le previsioni per la produzione di macchine agricole nel 2024 sono state leggermente riviste al ribasso, dal -3,3% del secondo trimestre al -5,5% previsto per il terzo trimestre 2024, principalmente a causa del calo della produzione in Giappone e America Latina. Anche le previsioni per le macchine per l'edilizia sono state moderatamente riviste al ribasso, al -5,2%, rispetto al -3,4% del secondo trimestre.

La Cina ha registrato un leggero miglioramento delle sue prospettive grazie alle politiche fiscali, tra cui un programma di rottamazione per le attrezzature non stradali e investimenti significativi in infrastrutture e reti energetiche. In particolare, nel 2024 la Cina ha installato la maggiore quantità di apparecchiature per le energie rinnovabili rispetto a qualsiasi altro Paese, sebbene abbia anche aumentato la capacità delle centrali elettriche a carbone e a gas. Le previsioni per la Cina sono di -3,6% per il 2024, in aumento rispetto al -4,1% del secondo trimestre.

La regione UE ed EFTA è uno dei mercati più colpiti nelle previsioni del terzo trimestre, con le stime di produzione per il 2024 riviste al -12,4% dal -5,5% del secondo trimestre, che si traduce nei livelli di produzione più bassi mai registrati finora. Si prevede che la produzione raggiungerà solo le 173.000 unità per l'intero anno 2024. Le difficoltà economiche e l'eccesso di macchinari nel parco macchine stanno frenando la domanda, ma si prevede che i solidi fattori fondamentali guideranno una robusta ripresa verso la fine del 2025.

I livelli di produzione giapponese e coreana sono diminuiti nelle previsioni per il terzo trimestre, passando da una leggera crescita a un lieve calo. Ciò è dovuto principalmente alla riduzione delle esportazioni verso Nord America ed Europa e alla crescente concorrenza degli OEM cinesi nel settore delle macchine edili compatte. Entrambi i Paesi hanno inoltre registrato flessioni della domanda interna. Si prevede una forte ripresa dei volumi di produzione nel 2025, con la riduzione dell'incertezza.

Fonte: Knibb, Gormezano and Partners

Fonte: Knibb, Gormezano and PartnersMercato dei motori

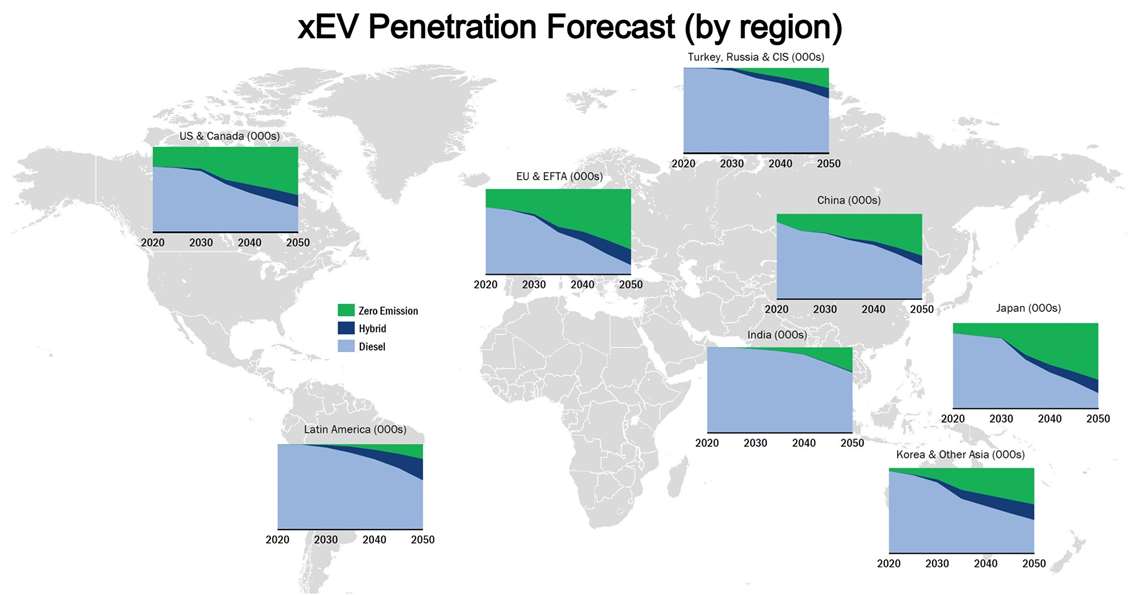

La produzione di motori al di sotto dei 56 kW nel settore agricolo è dominata dalla fornitura vincolata, che rappresenterà circa il 69% della produzione totale nel 2024. Si prevedono limitate opportunità per una maggiore quota di mercato non vincolata a causa delle nuove normative sulle emissioni China State IV e Bharat Stage V. La fornitura di motori al di sopra dei 56 kW ha una maggiore fornitura vincolata, circa il 45%. Ad esempio, AGCO prevede di aggiungere un motore inferiore a 4,0 litri alla sua gamma di motori CORE. Il funzionamento elettrico a batteria è più impegnativo al di sopra dei 56 kW, con l'ibridazione come percorso ottimale per la decarbonizzazione.

In Giappone, le scarse rese del riso e le politiche di sussidi basati sulla riduzione della produzione hanno esposto molti agricoltori alla volatilità dei prezzi. In America Latina, gli eventi meteorologici avversi e le elevate vendite degli anni precedenti hanno spinto gli operatori a mantenere i macchinari più a lungo del solito. Il mercato delle materie prime agricole sta entrando in un periodo di relativa stabilità, molto necessaria dopo diversi anni di elevata volatilità che hanno causato gravi shock di mercato. I prezzi dei prodotti alimentari sono rimasti relativamente stabili per gran parte del 2024, con l'inflazione alimentare in calo a livelli accettabili nella maggior parte dei mercati.

Fornitura e tecnologia

Le sfide della catena di approvvigionamento e i tempi di consegna prolungati per le nuove macchine hanno portato a una rapida contrazione degli ordini OEM, con un conseguente impatto a catena sull'intera catena di approvvigionamento. Per quanto riguarda le nuove tecnologie, almeno nel breve termine, i volumi di vendita delle macchine elettriche non stanno influenzando significativamente le vendite delle versioni con motore a combustione interna a causa della legislazione minima e della disponibilità limitata, ulteriormente aggravata da problemi infrastrutturali. La situazione potrebbe cambiare con l'imminente legislazione in California, Tier 5, e la relativa regolamentazione PACE, volta a promuovere l'adozione delle macchine elettriche in tutti i mercati.

Nota dell'editore: questo articolo è stato originariamente pubblicato nel numero di ottobre-dicembre 2024 di Power Progress International.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONTATTA IL TEAM