Traducido automáticamente por IA, leer el original

Pronóstico para 2025: los mercados de máquinas se reequilibran ante los vientos en contra

22 diciembre 2024

Si bien las razones subyacentes varían, las regiones del mundo se enfrentan a un reajuste en los volúmenes de venta de máquinas.

El mercado mundial de equipos de construcción se está reajustando tras las ventas insosteniblemente altas de los años de la pandemia. Si bien los volúmenes a nivel mundial siguen siendo buenos, las altas tasas de interés están agravando la desaceleración.

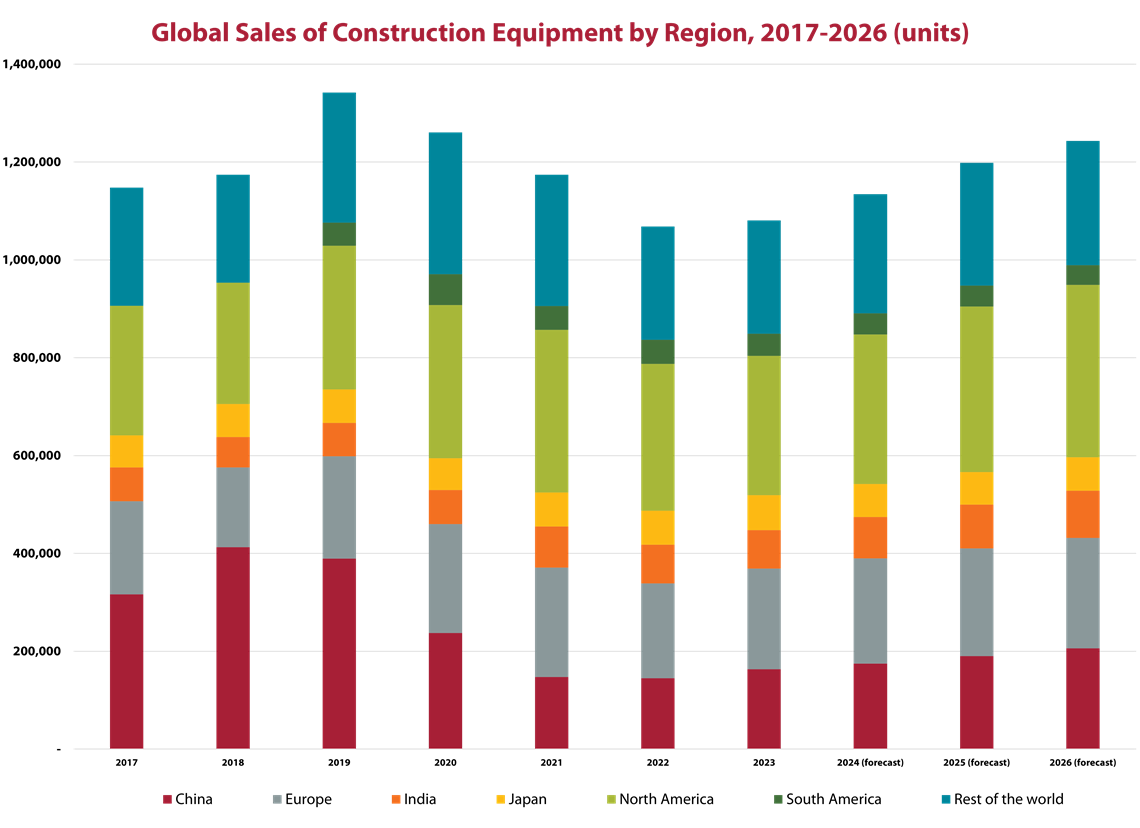

Elija cualquier país del mundo y, en algún momento entre la pandemia de 2021 y 2023, probablemente registró ventas récord de equipos de construcción. Las condiciones del mercado se mantuvieron favorables en la mayoría de los países hasta al menos mediados de 2023, con la principal excepción de China, que experimentó una fuerte recesión en 2022 debido al estallido de la burbuja inmobiliaria.

Los problemas en China provocaron una caída del mercado global del 6% en 2022 y del 7% en 2023, pero siguió siendo el único mercado importante con problemas en ese momento. El mundo, excluyendo a China, alcanzó su punto álgido en 2023.

Mercado cambiante

Las condiciones han cambiado. Las características principales de los años de pandemia fueron la sobrecarga de las cadenas de suministro y los cuellos de botella logísticos, lo que impidió que el suministro de máquinas terminadas pudiera satisfacer la demanda. Esto provocó un aumento repentino de la inflación, lo que obligó a los bancos centrales a subir los tipos de interés para combatir el problema.

Fuente: Off-Highway Research

Fuente: Off-Highway ResearchLa inflación está ahora mucho más controlada, pero las tasas de interés no están bajando tan rápidamente. Esto, según su punto de vista, es un intento de evitar el recalentamiento de los mercados o simplemente viejos generales que siguen librando la última guerra cuando deberían estar buscando abordar el nuevo enemigo: el débil crecimiento económico.

En el sector de la construcción y los equipos de construcción, las altas tasas de interés han tenido un doble impacto. El aumento del costo de los préstamos ha tenido un impacto directo en la construcción de viviendas en todo el mundo. Si bien muchos países sufren escasez de viviendas, la actividad está disminuyendo, ya que el mayor costo de las hipotecas ha dejado a algunos compradores potenciales fuera del mercado.

El segundo impacto de las altas tasas de interés (y la expectativa de que bajarán en el corto y mediano plazo) es que los compradores de equipos están posponiendo las compras hasta que el costo del financiamiento sea más razonable.

Ambos factores podrían estar contribuyendo a cierta demanda acumulada de equipos, pero de ser así, la recuperación está a la vista. Por el momento, la industria simplemente está sintiendo la desaceleración.

Desempeño regional

Europa - Los tipos de interés y el mercado inmobiliario son problemas clave en Europa, y la situación ha afectado especialmente al segmento de equipos compactos. Las miniexcavadoras representan el producto de mayor volumen en Europa y se prevé que sus ventas disminuyan un 18 % en 2024. Esto equivale a más de 15 000 unidades, la mitad de la caída en el volumen total de ventas de equipos entre 2023 y 2024.

Aunque se espera cierta mejora a finales de 2024, se estima que las ventas totales de equipos en Europa caerán un 14% este año.

América del Norte - La región disfrutó de un tercer año consecutivo de ventas récord de equipos en 2023, con un aumento del 6% que llevó el volumen de máquinas vendidas a 332,396 unidades.

Se prevé que el mercado caiga un 10% este año debido a la desaceleración de la demanda debido al aumento de las tasas de interés. Además, ha habido incertidumbre antes de las elecciones presidenciales, ya que los compradores posponen sus compras hasta que se aclare la agenda política para los próximos cuatro años.

Sin embargo, incluso si las ventas caen un 10% según lo previsto, seguirá siendo el tercer mejor año en la historia del mercado en cuanto a máquinas vendidas. La clave para ello es un aterrizaje suave del mercado inmobiliario, con el segmento de obra nueva unifamiliar con tendencia al alza tras su desaceleración en 2023.

Japón - El aumento del 7% en el mercado japonés de equipos el año pasado fue inusualmente pronunciado para el país. Es más común ver variaciones en la demanda de uno o dos puntos porcentuales al año.

A principios de año había cierta esperanza de que el impulso positivo del aumento del gasto en obras públicas se prolongaría hasta 2024. Sin embargo, ese no ha sido el caso en lo que va de año y, como resultado, se espera que el mercado se mantenga estancado.

India - Con un 21% en ventas de equipos, 2023 fue el año en que el mercado indio finalmente se recuperó. El máximo anterior se registró en 2018, cuando las ventas totalizaron casi 81.000 unidades. La demanda cayó en 2019 debido al efecto disruptivo de las elecciones generales y los tres años siguientes se vieron afectados por la pandemia.

El pronunciado aumento del año pasado llevó la demanda a un máximo histórico de casi 84.000 unidades, un 4% más que el volumen récord anterior registrado cinco años antes.

Aunque este año también hubo elecciones generales, algo que siempre perturba el mercado, la caída no fue tan prolongada ni profunda como se había anticipado. Otro factor positivo este año es la entrada en vigor de las nuevas normas de emisiones de los motores a principios de 2025, lo que podría impulsar la actividad de preventa hacia finales de este año. En consecuencia, se prevé que la caída en el mercado indio se limite al 6 % este año.

Sudamérica - Después de un fuerte crecimiento durante la pandemia, el mercado de equipos de construcción en América del Sur disminuyó un 21% en 2023 a 48.789 unidades.

El contexto histórico de esto es que las ventas de 2022 representaron un récord para un mercado que había estado anormalmente débil durante casi una década. Brasil es el motor económico de la región, pero se vio gravemente debilitado durante la década de 2010 por el escándalo de sobornos de Petrobras. Si bien algunos de los mercados más pequeños de la región tuvieron un buen desarrollo durante este período, su crecimiento no fue suficiente para compensar la caída en las ventas de equipos de construcción brasileños.

Se prevé un aumento del 1% en las ventas en toda la región este año. Se espera que Brasil experimente una modesta recuperación, mientras que se prevé un ligero crecimiento en Chile y Perú. Colombia experimentará un nuevo reajuste para volver a niveles más sostenibles. La única mala noticia llegará en Argentina, donde se espera que una inflación extremadamente alta presione el mercado a la baja en más del 40%.

China - Mientras tanto, el mercado chino sigue marchando a un ritmo diferente. Tras dos años de ventas anormalmente altas en 2020 y 2021, el mercado nacional se desplomó en 2022 con una caída del 39%. Esto se debió al agotamiento de los fondos de estímulo, pero también a las turbulencias en el sector inmobiliario chino y a la pandemia de COVID-19. El mercado cayó un 38% adicional en 2023 debido a la caída de los precios y al aumento de la morosidad en el sector inmobiliario.

Se prevé una caída adicional del 5% en 2024. Sin embargo, esto significa que el mercado ha tocado fondo y podría considerarse el mejor escenario para el país. Sin embargo, una mayor insolvencia de los promotores inmobiliarios podría impulsar aún más el mercado de equipos.

La calidad del aire y las emisiones de carbono son problemas importantes en China. Existe un claro deseo de sustituir las máquinas contaminantes por equipos totalmente eléctricos o diésel de la más alta calidad (China IV). Esto ayudará, pero los volúmenes en China se mantendrán anormalmente bajos (aunque en mejora) mientras se abordan otros problemas.

En otras partes del mundo, los precios de las materias primas tienden a determinar la actividad del mercado. Como resultado, las ventas de equipos se están desacelerando desde los máximos registrados durante los años de la pandemia, pero los volúmenes se mantienen en buen estado.

Si sumamos todo esto, el mercado mundial de equipos de construcción tocará fondo este año y el próximo antes de volver a una fase de crecimiento. Este repunte debería impulsar las ventas por encima de las cifras récord establecidas durante la pandemia, pero con una mayor sostenibilidad.

Nota del editor: este artículo apareció originalmente en la edición de octubre-diciembre de 2024 de Power Progress International.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONECTE CON EL EQUIPO