Traducido automáticamente por IA, leer el original

Pronóstico para 2025: repunte del mercado

22 diciembre 2024

Las caídas durante la segunda mitad de 2024 deberían revertirse en 2025, ya que la estabilidad respalda el repunte de las ventas de máquinas.

A pesar de un sólido primer semestre de 2024, que podría haber provocado una desaceleración en la última parte del año, la producción de maquinaria en los sectores de agricultura, construcción y manipulación de materiales se ha mantenido robusta. Sin embargo, en la segunda mitad del año, el mercado de ventas ha empeorado, aunque con variaciones según el mercado y el segmento. Por lo tanto, se prevé que todos los mercados principales experimenten una reducción de la producción en 2024 en comparación con 2023, con volúmenes que se mantendrán estables hasta 2025 antes de retomar el crecimiento en 2026.

Alex Woodrow, es director general de la consultora de tecnología todoterreno Knibb, Gormezano and Partners (KGP) Correo electrónico: alexwoodrow@kgpauto.com Teléfono: +44 (0)1332 856301

Alex Woodrow, es director general de la consultora de tecnología todoterreno Knibb, Gormezano and Partners (KGP) Correo electrónico: alexwoodrow@kgpauto.com Teléfono: +44 (0)1332 856301La previsión para el tercer trimestre de 2024 se ha revisado a la baja, pasando del -2,2 % del segundo trimestre al -4,0 % para todo el año 2024. Si bien las perspectivas de crecimiento para 2025 se mantienen sin cambios, se prevé que la producción total sea aproximadamente 100 000 unidades inferior a la prevista previamente en el segundo trimestre. Sin embargo, se proyecta un mayor crecimiento en el tercer trimestre de 2026, con previsiones que convergen en 5,37 millones de unidades.

La mayoría de los mercados han experimentado ligeras revisiones a la baja de sus previsiones, siendo la producción europea de equipos de construcción y la de maquinaria agrícola japonesa los sectores/regiones clave que han afectado negativamente a las perspectivas a corto plazo. Los actores clave han transmitido un panorama de sólidos factores fundamentales, pero una baja demanda hasta 2024 y principios de 2025.

Negativos:

- La actividad de la construcción, especialmente la residencial, sigue siendo más débil de lo esperado debido a las tasas de interés persistentemente altas.

- Los precios de los productos agrícolas son históricamente altos, pero los altos costos de los insumos y los bajos rendimientos están limitando el poder adquisitivo de los agricultores.

- Una gran cantidad de máquinas en la flota luego del estímulo de Covid significa que las decisiones de compra pueden posponerse sin un impacto comercial significativo.

Aspectos positivos:

- La infraestructura y la necesidad mundial de viviendas impulsarán la actividad de la construcción y proporcionarán una base sólida para el crecimiento.

- Los mercados financieros se están estabilizando y la inflación está disminuyendo, lo que implica un panorama más alentador. Sin embargo, los responsables de la toma de decisiones podrían esperar una reducción de los tipos de interés, posiblemente dentro de 12 a 18 meses. El crecimiento demográfico, las dietas ricas en proteínas y la reducción de la superficie cultivable hacen que la inversión en agricultura sea una prioridad para los responsables políticos.

- 2024 marca el tercer año consecutivo de caída en el sector no vial, lo que debería marcar el punto más bajo. Si bien los factores fundamentales se mantienen sólidos, las dificultades a corto plazo y el exceso de maquinaria en la flota están provocando un retraso de 12 a 18 meses en las condiciones de compra óptimas.

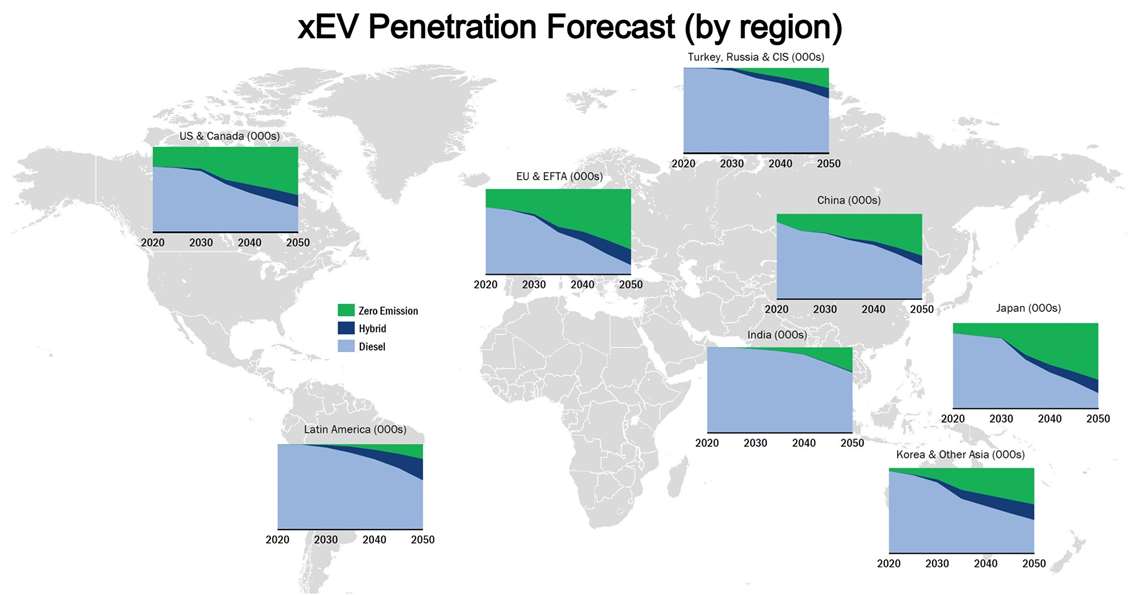

Fuente: Knibb, Gormezano and Partners. Pronóstico global de sistemas de propulsión no viales de KGP OHR, tercer trimestre de 2024.

Fuente: Knibb, Gormezano and Partners. Pronóstico global de sistemas de propulsión no viales de KGP OHR, tercer trimestre de 2024.  Fuente: Knibb, Gormezano y socios

Fuente: Knibb, Gormezano y sociosResumen regional

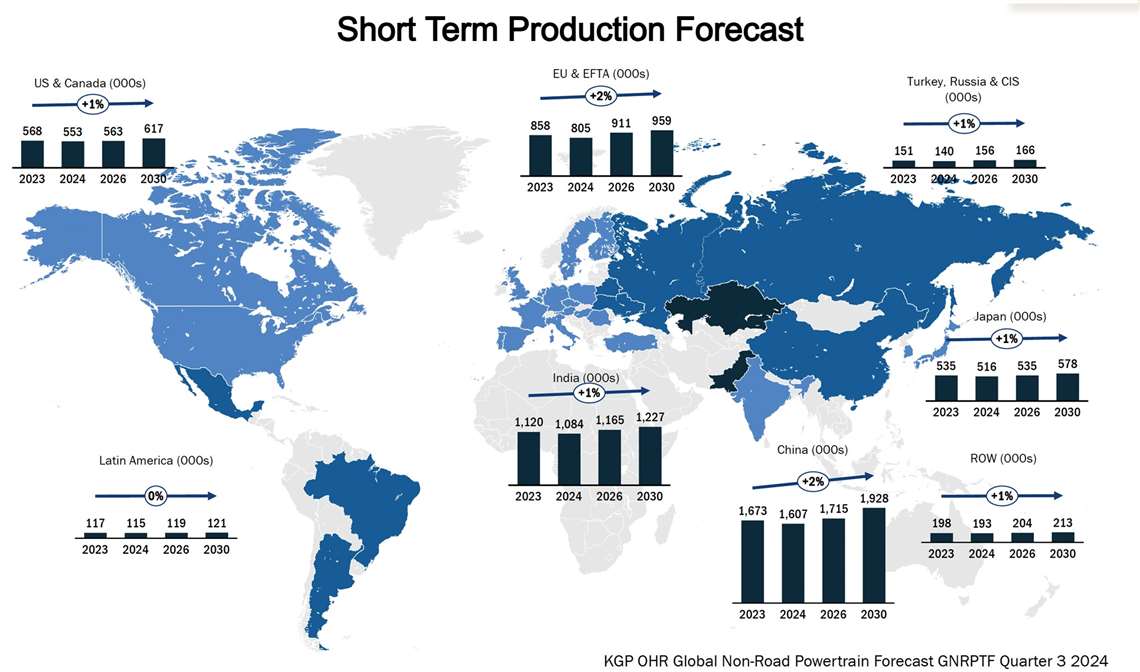

La previsión para la producción de maquinaria agrícola en 2024 se ha revisado ligeramente a la baja, del -3,3 % en el segundo trimestre al -5,5 % en el tercer trimestre de 2024, debido principalmente a la caída de la producción en Japón y Latinoamérica. La previsión para equipos de construcción también se ha revisado a la baja moderadamente, al -5,2 %, en comparación con el -3,4 % del segundo trimestre.

China ha experimentado una ligera mejora en sus perspectivas gracias a las políticas fiscales, que incluyen un programa de desguace de equipos no destinados a la carretera e importantes inversiones en infraestructura y redes energéticas. Cabe destacar que China instaló la mayor cantidad de equipos de energía renovable en 2024 en comparación con cualquier otro país, aunque también aumentó la capacidad de sus centrales eléctricas de carbón y gas. La previsión para China es de un -3,6 % para 2024, frente al -4,1 % del segundo trimestre.

La región de la UE y la AELC es uno de los mercados más afectados según las perspectivas para el tercer trimestre, con estimaciones de producción para 2024 revisadas al -12,4% desde el -5,5% del segundo trimestre, lo que resulta en los niveles de producción más bajos registrados hasta la fecha. Se espera que la producción alcance solo 173.000 unidades para todo el año 2024. Los desafíos económicos y el exceso de maquinaria en el parque están frenando la demanda, pero se espera que los sólidos factores fundamentales impulsen una sólida recuperación hacia finales de 2025.

Los niveles de producción de Japón y Corea han disminuido según las perspectivas del tercer trimestre, pasando de un ligero crecimiento a una ligera disminución. Esto se debe principalmente a la reducción de las exportaciones a Norteamérica y Europa y a la mayor competencia de los fabricantes de equipos originales chinos en el sector de equipos de construcción compactos. Ambos países también experimentaron caídas de la demanda interna. Se espera que los volúmenes de producción se recuperen considerablemente en 2025 a medida que se reduce la incertidumbre.

Fuente: Knibb, Gormezano y socios

Fuente: Knibb, Gormezano y sociosMercado de motores

La producción de motores por debajo de 56 kW en el sector agrícola está dominada por la oferta cautiva, que representó aproximadamente el 69 % de la producción total en 2024. Se prevén pocas oportunidades para una mayor participación de la oferta no cautiva debido a las nuevas leyes de emisiones China State IV y Bharat Stage V. La oferta de motores por encima de 56 kW cuenta con una mayor oferta no cautiva, de aproximadamente el 45 %. Por ejemplo, AGCO planea añadir un motor de menos de 4,0 L a su gama CORE. El funcionamiento eléctrico por encima de 56 kW presenta mayores dificultades, siendo la hibridación la vía óptima para la descarbonización.

En Japón, la baja producción de arroz y las políticas de subsidios basadas en la reducción de la producción han dejado a muchos agricultores sobreexpuestos a la volatilidad de los precios. En América Latina, los fenómenos meteorológicos adversos y las altas ventas de los años anteriores han obligado a los operadores a conservar la maquinaria durante más tiempo del habitual. El mercado de productos básicos agrícolas está entrando en un período de relativa estabilidad, muy necesario tras varios años de alta volatilidad que provocaron graves perturbaciones del mercado. Los precios de los alimentos se han mantenido relativamente estables durante la mayor parte de 2024, y la inflación alimentaria ha descendido a niveles aceptables en la mayoría de los mercados.

Suministro y tecnología

Los desafíos de la cadena de suministro y los plazos de entrega más largos para las nuevas máquinas han provocado una rápida caída en la cartera de pedidos de los fabricantes de equipos originales (OEM), lo que ha tenido un impacto en cadena en toda la cadena de suministro. En cuanto a las nuevas tecnologías, al menos a corto plazo, el volumen de ventas de máquinas eléctricas no está afectando significativamente la venta de versiones con motor de combustión debido a la escasa legislación y la disponibilidad limitada, agravadas además por problemas de infraestructura. Esto podría cambiar con la próxima legislación de California, Tier 5, y su regulación PACE, destinada a impulsar la adopción de máquinas eléctricas en los mercados de maquinaria.

Nota del editor: este artículo apareció originalmente en la edición de octubre-diciembre de 2024 de Power Progress International.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONECTE CON EL EQUIPO