Automatically translated by AI, read original

Prévisions pour 2025 : des bases solides pour la circulation sur autoroute, mais des incertitudes à venir

23 décembre 2024

Les changements potentiels dans les politiques et réglementations commerciales ajoutent à l’incertitude quant aux perspectives du secteur des véhicules commerciaux.

À l'horizon 2025, l'économie américaine reste résiliente, avec une croissance stable et supérieure à la tendance, un ralentissement progressif de l'inflation et un marché du travail en berne. Grâce à une croissance soutenue des revenus, les dépenses de consommation continuent de dépasser les attentes, soutenant l'économie dans son ensemble, malgré des taux d'intérêt toujours restrictifs et des prix élevés qui pèsent sur les secteurs sensibles aux taux d'intérêt. Les efforts de la Fed pour lutter contre l'inflation ont progressivement porté leurs fruits, permettant enfin de passer d'une politique monétaire plus équilibrée à une politique monétaire plus axée sur la lutte contre l'inflation.

Ken Vieth est président et analyste principal d'ACT Research, un éditeur de données, d'analyses de marché et de prévisions sur l'industrie des camions, des remorques et des autobus pour les marchés d'Amérique du Nord et de Chine.

Ken Vieth est président et analyste principal d'ACT Research, un éditeur de données, d'analyses de marché et de prévisions sur l'industrie des camions, des remorques et des autobus pour les marchés d'Amérique du Nord et de Chine.Malgré le début des baisses de taux de la Fed, les rendements des bons du Trésor ont augmenté, créant un risque renouvelé dans les secteurs sensibles aux taux. Les rendements obligataires ont augmenté à l'approche des élections, suggérant qu'un second mandat de Trump serait inflationniste. Ces rendements plus élevés des bons du Trésor ont entraîné une hausse des taux hypothécaires, accentuant la pression à la baisse sur le marché immobilier et les secteurs connexes. De même, la hausse des coûts d'emprunt pourrait retarder la reprise du secteur manufacturier, où les capitaux sont essentiels au financement des investissements et au maintien de la compétitivité.

En conséquence, les deux secteurs pourraient connaître une baisse de la demande, ce qui pourrait peser sur l'économie dans son ensemble. Malgré ce revers, la Fed devrait poursuivre ses baisses de taux.

Risques liés à la politique commerciale

L'arrivée imminente de Trump à la présidence engendre une incertitude économique. En reprenant la présidence et en s'assurant le contrôle du Congrès, le Parti républicain dispose d'une grande latitude pour mettre en œuvre la vision de Trump. Nous nous attendons à ce que le nouveau Congrès agisse rapidement pour réduire les impôts et augmenter les dépenses.

Nous ne savons pas comment, ni si, la rhétorique de campagne se traduit en politique, mais nous voyons trois éléments qui sont susceptibles d’avoir un impact négatif sur les perspectives à moyen terme :

- Politique tarifaire : Les tarifs douaniers entraînent une hausse des prix, donc de l'inflation. Des contre-tarifs exerceraient une pression sur les exportateurs américains. Risque de perturbation de la chaîne d'approvisionnement mondiale.

- « Déportations massives » : L’économie américaine est soumise à des contraintes de main-d’œuvre, donc à une baisse de la main-d’œuvre et à l’effet paralysant d’une politique régressive. Probablement inflationniste.

- Indépendance de la Fed : Un dollar plus faible et des taux d’intérêt plus élevés seraient probablement les conséquences d’une interférence politique dans la politique monétaire. Inflationniste.

La menace de droits de douane stimule déjà la demande d'importations, les acheteurs américains anticipant leurs expéditions. Les clients des exportateurs américains devancent probablement les droits de douane de rétorsion de leurs pays.

Source : ACT Research Co.

Source : ACT Research Co.Il est important de noter que ces facteurs modifient le calendrier de la demande, en faisant progresser le fret, mais aussi la demande globale. Nous ne connaissons pas le calendrier ni le niveau des tarifs, mais à titre d'exemple, une anticipation des tarifs jusqu'au premier semestre 2025 déclencherait une période de récupération plus tard dans l'année, créant ainsi les conditions d'une contraction des volumes de fret fin 2025 ou début 2026.

Bien que l'économie américaine demeure robuste, elle est confrontée à des risques et incertitudes considérables. Un assouplissement monétaire plus progressif de la Fed et une hausse des rendements des bons du Trésor pourraient freiner la croissance des secteurs sensibles aux taux d'intérêt, tandis que les politiques fiscales et commerciales de Trump pourraient au contraire renforcer les résultats à court terme, même si elles inversent la tendance à l'inflation et creusent les déficits budgétaires.

Compte tenu de cette réserve, les prévisions de l'ACT pour 2025 tablent actuellement sur un léger ralentissement de la croissance, à des niveaux plus proches de la tendance. Après une croissance projetée de 2,7 % en 2024, nous anticipons un ralentissement du PIB à 2,0 % en 2025.

Après une contraction de fin 2022 à début 2023, l'activité des secteurs générateurs de fret continue de croître plus rapidement que l'économie globale. Après une croissance prévue de 3,3 % en 2024, l'indice composite du fret de l'ACT (Fig. 1), un indicateur du PIB pondéré par le fret, devrait progresser de 2,5 % en 2025.

Incertitude réglementaire

Bien que les événements ne soient pas spécifiques à 2025 – du moins pas exactement –, un Parti républicain plus hostile à la réglementation prend les rênes du pouvoir fin janvier, à un moment où d'importantes réglementations sont en cours d'élaboration. Les décisions prises concernant les réglementations à venir sont lourdes de conséquences pour le secteur, à court et à long terme.

Source : ACT Research Co.

Source : ACT Research Co.Les prévisions actuelles de l'ACT supposent que les réglementations « Clean Truck » et « GES-3 » de l'Agence américaine de protection de l'environnement (EPA) seront mises en œuvre. Avec la montée en puissance des républicains et la décision de la Cour suprême concernant Chevron comme deuxième menace, il est fort probable que la réglementation « GES-3 » de l'EPA, ambitieuse et technologiquement contraignante, sera soit abrogée, soit repensée.

Même si nous pensons que les objectifs ambitieux du GHG-3 évolueront, nous pensons que la réglementation 2027 de l'EPA sur les camions propres, déjà très efficace, risque d'être plus contraignante. Alors que nous sommes dans la cinquième année d'un processus de sept ans, et grâce à des investissements industriels considérables, la technologie des moteurs conformes à la norme 2027 sera commercialisée en 2025, ce qui constitue clairement une priorité pour l'industrie. Cette réglementation a été promulguée sous la première administration Trump, et nous supposons que l'influent conseiller présidentiel Elon Musk serait favorable à une réglementation rendant les moteurs diesel à la fois plus complexes et plus coûteux.

Source : ACT Research Co.

Source : ACT Research Co.Si ces raisons nous incitent à croire au maintien de cette réglementation, un argument convaincant contre-argumente : il a fallu le veto de Joe Biden il y a deux étés pour empêcher le Congrès d'abroger cette obligation. Du point de vue des prévisions, il s'agit d'une question existentielle : si la réglementation de l'EPA sur les camions propres est abrogée, la thèse de l'achat anticipé, qui stimulerait la demande jusqu'en 2026, disparaîtra, ramenant la demande de véhicules aux niveaux du marché.

Avec une flotte jeune, des stocks bien approvisionnés et de faibles profits pour les transporteurs aujourd’hui, la suppression des incitations à l’achat préalable ferait passer 2026 du « pré-achat » au « remboursement ».

Surcapacité continue sur les autoroutes

Nous commençons enfin à constater une amélioration après dix trimestres de baisse du fret. La demande reste faible au printemps, car les ventes de tracteurs de classe 8 aux flottes privées, qui sont en baisse, prolongent la baisse des tarifs de fret pour compte d'autrui.

Source : ACT Research Co.

Source : ACT Research Co.Les deux graphiques relatifs au fret illustrent la situation actuelle du marché du fret. Le premier graphique (Fig. 2) illustre les taux de fret spot de DAT et leur évolution en glissement annuel. Comme illustré, les taux de fret de DAT (ligne noire) début novembre sont restés pratiquement inchangés par rapport à leur niveau de fin du premier trimestre 2023, un creux de huit trimestres. En revanche, les taux sont redevenus positifs en août et affichent désormais une hausse de 7 % en glissement annuel.

Les tarifs déterminent la rentabilité des transporteurs. Les camionneurs achètent davantage de matériel lorsqu'ils sont rentables. Le deuxième graphique (Fig. 3) illustre la relation entre la rentabilité des transporteurs pour compte d'autrui et la production de tracteurs de classe 8 aux États-Unis. Comme illustré, l'écart entre la ligne noire (bénéfices des transporteurs) et la ligne rouge (construction de tracteurs) a atteint un niveau négatif quasi record au troisième trimestre 2024. Bien que toujours déprimées, après avoir atteint leur plus bas niveau en 14 ans au deuxième trimestre, les marges ont augmenté de 70 pb en glissement trimestriel pour atteindre 3,8 %.

À titre indicatif, des marges bénéficiaires nettes de 4 % correspondent à un marché de 140 000 à 150 000 unités, conformément aux prévisions actuelles d'ACT pour les tracteurs américains, qui s'élèvent à environ 150 000 unités.

Marchés des véhicules commerciaux

Dans une tournure inhabituelle des événements, les segments des marchés des véhicules moyens (MD) de classe 5 à 7 et des véhicules lourds (HD) de classe 8 suivent un cycle inverse dans nos prévisions, ce qui entraînera un ralentissement peu marqué par rapport aux normes historiques en 2025.

Source : ACT Research Co.

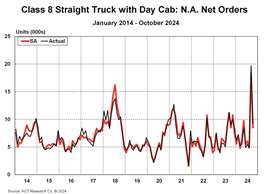

Source : ACT Research Co.Sur le marché des camions de classe 8, la demande de camions professionnels devrait atteindre des niveaux records l'an prochain, même si les fondamentaux du marché des tracteurs entraînent une correction des ventes attendue depuis longtemps aux États-Unis et au Canada. Sur le marché du Maryland, la demande refoulée et l'électrification continuent de stimuler la forte demande d'autobus scolaires de classes 6 et 7, tandis que les fortes cadences de production et les contraintes des carrossiers ont créé des stocks records. Les taux d'intérêt continuent de peser sur la demande de véhicules récréatifs dans le Maryland.

Marché des poids moyens : les classes 5 à 7 sont à la fois fortes et fragiles, car les taux de construction dépassent les niveaux de commandes et de ventes, ce qui entraîne une diminution des carnets de commandes et une augmentation des stocks.

Bien que l'accumulation des stocks soit généralisée (Fig. 4), le segment des pick-up de classe 5 est le plus touché. Selon certaines sources, le défi de l'accumulation des stocks de camionnettes réside dans les contraintes d'approvisionnement persistantes des carrossiers de camions, qui n'ont pas pu augmenter leur capacité au même rythme que les constructeurs ou les fournisseurs de la production.

L'une des principales hypothèses de nos prévisions pour le MD 2025 est que le secteur ralentira sa production pour résoudre le problème des stocks. Le ralentissement des commandes jusqu'à fin 2024 conforte cette hypothèse. Si notre hypothèse de correction des stocks se trompe, la production industrielle sera probablement plus importante que prévu.

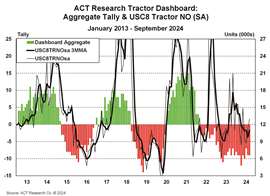

Marché des poids lourds : ACT Research tient à jour un « tableau de bord des tracteurs » (Fig. 5) basé sur 15 variables allant des indicateurs macroéconomiques aux indicateurs du secteur, en passant par le fret. Au deuxième trimestre, le tableau de bord affichait une moyenne de -10,3, avant de s'améliorer pour atteindre -8,7 au troisième trimestre, ce qui est une amélioration.

D'après ces données, la demande de tracteurs aux États-Unis en 2024 a défié les fondamentaux, sur un marché marqué par des tarifs de fret au plus bas et une rentabilité effondrée des transporteurs. La faiblesse superficielle des secteurs de production de biens, la surcapacité persistante des tracteurs qui pèse sur les indicateurs de fret et les déséquilibres sectoriels ont contribué à maintenir les signaux du tableau de bord à des niveaux préoccupants.

Source : ACT Research Co.

Source : ACT Research Co.Le point positif du marché des équipements professionnels de classe 8 réside dans la politique industrielle américaine et les plans de relance des dépenses d'infrastructures, qui ont permis aux dépenses manufacturières et à la construction privée d'atteindre des niveaux records. De plus, une grande partie des quelque 2 000 milliards de dollars de mesures de relance (CHIPS, IRA, IIJA) mises en place en 2021 et 2022 continue d'être injectée dans l'économie, offrant ainsi un soutien favorable jusqu'en 2026.

Avec des marchés finaux bien soutenus et des réglementations technologiques à l'horizon, les acheteurs de camions professionnels ont non seulement la volonté de prendre une longueur d'avance sur le renouvellement de leur flotte, mais surtout, la capacité de le faire.

Compte tenu des commandes record de septembre, il semble probable que des retards se forment en 2026 (EPA 2027) et 2028 (GHG-3 HD professionnel). La demande de tracteurs étant suspecte, la production de camions professionnels devrait poursuivre sa forte croissance jusqu'en 2025 (Fig. 6).

Prévisions

L'économie américaine reste résiliente et la demande de fret est largement soutenue, avec une croissance des ventes au détail, des dépenses en biens durables, des importations, des expéditions transfrontalières vers le Mexique, des volumes intermodaux et du stockage des stocks qui devraient s'accélérer.

Les tarifs de fret (en glissement annuel) ont enregistré une hausse de près de 5 % ces derniers mois, ce qui suggère le début d'un nouveau cycle de fret, même si les transporteurs s'efforcent de gérer cette surcapacité. L'internalisation des flottes privées devrait prendre fin en 2024, ce qui entraînera une baisse des volumes de tracteurs, l'offre et la demande étant ajustées en 2025.

Avec l'imminence de l'obligation de l'EPA de 2027 concernant les camions propres, le marché ne se corrigera pas complètement avant 2027, car les camionneurs et les concessionnaires anticipent la demande à 2026 pour éviter une obligation très coûteuse. Sans orientation directe de l'administration Trump sur ses projets de réglementation – qu'elle soit maintenue, supprimée ou modifiée – nos prévisions tablent sur le statu quo.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONTACTEZ L'ÉQUIPE