Previsioni per il 2025: solide basi per la mobilità su strada, ma incertezza in vista

23 dicembre 2024

I possibili cambiamenti nelle politiche e nelle normative commerciali aumentano l'incertezza sulle prospettive del settore dei veicoli commerciali.

In vista del 2025, l'economia statunitense rimane resiliente, con una crescita costante e superiore al trend, un'inflazione in graduale rallentamento e un mercato del lavoro in raffreddamento. Con una crescita del reddito ancora sana, la spesa dei consumatori continua a superare le aspettative, sostenendo l'economia nel suo complesso, nonostante i tassi di interesse ancora restrittivi e gli elevati livelli dei prezzi che limitano i settori sensibili ai tassi d'interesse. Gli sforzi della Fed per contrastare l'inflazione hanno lentamente prodotto risultati, consentendo finalmente un passaggio dalla lotta all'inflazione a una politica monetaria più equilibrata.

Ken Vieth è presidente e analista senior di ACT Research, una casa editrice di dati, analisi di mercato e previsioni per il settore dei veicoli commerciali, autocarri, rimorchi e autobus per i mercati del Nord America e della Cina.

Ken Vieth è presidente e analista senior di ACT Research, una casa editrice di dati, analisi di mercato e previsioni per il settore dei veicoli commerciali, autocarri, rimorchi e autobus per i mercati del Nord America e della Cina.Nonostante l'avvio dei tagli dei tassi da parte della Fed, i rendimenti dei titoli del Tesoro sono aumentati, creando un rinnovato rischio nei settori sensibili ai tassi. I rendimenti obbligazionari sono aumentati nel periodo precedente alle elezioni, suggerendo l'aspettativa che un secondo mandato di Trump sarebbe stato inflazionistico. Questi rendimenti più elevati dei titoli del Tesoro hanno spinto al rialzo i tassi dei mutui, aumentando la pressione al ribasso sul mercato immobiliare e su tutti i settori correlati. Analogamente, l'aumento dei costi di indebitamento potrebbe ritardare la ripresa del settore manifatturiero, dove il capitale è fondamentale per finanziare gli investimenti e mantenere la competitività.

Di conseguenza, entrambi i settori potrebbero registrare una domanda più debole, con un conseguente potenziale impatto negativo sull'economia in generale. Nonostante la battuta d'arresto, si prevede che i tagli dei tassi da parte della Fed continueranno.

Rischi della politica commerciale

L'imminente presidenza di Trump porta con sé incertezza economica. Riconquistando la presidenza e assicurandosi il controllo del Congresso, il Partito Repubblicano ha ampio margine di manovra per attuare la visione di Trump. Ci aspettiamo che il nuovo Congresso agisca rapidamente per tagliare le tasse e aumentare la spesa pubblica.

Non sappiamo come o se la retorica della campagna elettorale si tradurrà in politica, ma vediamo tre elementi che probabilmente avranno un impatto negativo sulle prospettive a medio termine:

- Politica tariffaria : i dazi comportano prezzi più alti, quindi inflazione. I dazi di compensazione metterebbero sotto pressione gli esportatori statunitensi. Rischio di interruzione della catena di approvvigionamento globale.

- "Deportazioni di massa" : l'economia statunitense è vincolata dalla manodopera, quindi meno manodopera e l'effetto paralizzante delle politiche regressive. Probabilmente inflazionistico.

- Indipendenza della Fed : un dollaro più debole e tassi di interesse più elevati sarebbero probabili conseguenze dell'interferenza politica nella politica monetaria. Inflazionistico.

La minaccia dei dazi sta già sostenendo la domanda di importazioni, poiché gli acquirenti statunitensi stanno accelerando le spedizioni. È probabile che i clienti degli esportatori statunitensi si trovino ad affrontare i dazi di ritorsione dei loro paesi.

Fonte: ACT Research Co.

Fonte: ACT Research Co.È importante sottolineare che questi fattori modificano la tempistica della domanda, facendo avanzare il trasporto merci, ma anche la domanda aggregata. Non conosciamo i tempi o il livello delle tariffe, ma, ad esempio, un'accelerazione che duri fino al primo semestre del 2025 innescherebbe un periodo di recupero più avanti nel corso dell'anno, creando le condizioni per una contrazione dei volumi di trasporto merci tra la fine del 2025 e l'inizio del 2026.

Sebbene l'economia statunitense rimanga solida, si trova ad affrontare rischi e incertezze sostanziali. Un allentamento più graduale della Fed e rendimenti più elevati dei titoli del Tesoro potrebbero limitare la crescita nei settori sensibili ai tassi d'interesse, mentre le politiche fiscali e commerciali di Trump potrebbero effettivamente rafforzare i risultati a breve termine, pur invertendo i progressi sull'inflazione e ampliando i deficit fiscali.

Con questa avvertenza, le aspettative di ACT per il 2025 prevedono attualmente un modesto rallentamento della crescita verso livelli più tendenti al trend. Dopo una crescita prevista del 2,7% nel 2024, prevediamo che il PIL rallenterà al 2,0% nel 2025.

Dopo la contrazione registrata tra la fine del 2022 e l'inizio del 2023, l'attività nei settori che generano merci continua a crescere più rapidamente dell'economia nel suo complesso. Dopo una crescita prevista del 3,3% nel 2024, il Freight Composite di ACT (Fig. 1), un indicatore del PIL ponderato per il trasporto merci, dovrebbe crescere del 2,5% nel 2025.

Incertezza normativa

Sebbene non si tratti di eventi specifici del 2025 – almeno non esattamente – un Partito Repubblicano più ostile alla regolamentazione prenderà le redini del potere a fine gennaio, in un momento in cui si profilano normative significative. Le decisioni prese in merito alle prossime normative avranno conseguenze per il settore sia a breve che a lungo termine.

Fonte: ACT Research Co.

Fonte: ACT Research Co.Le attuali previsioni di ACT presuppongono l'entrata in vigore delle normative Clean Truck e GHG-3 dell'Agenzia per la Protezione Ambientale degli Stati Uniti (EPA). Con la supremazia repubblicana e la sentenza Chevron della Corte Suprema come seconda minaccia, si può affermare con certezza che l'ambiziosa e tecnologicamente innovativa regolamentazione GHG-3 dell'EPA verrà abrogata o riformulata.

Anche se crediamo che gli obiettivi ambiziosi per i gas serra (GHG-3) cambieranno, riteniamo che la normativa EPA Clean Truck del 2027, già di per sé incisiva, probabilmente diventerà più restrittiva. Entrati nel quinto anno di un processo durato sette anni, e dopo ingenti investimenti del settore, la tecnologia dei motori conforme alla normativa 2027 arriverà sul mercato nel 2025, quindi si tratta chiaramente di una priorità per il settore. La normativa è stata promulgata durante la prima amministrazione Trump e presumiamo che l'influente consigliere presidenziale Elon Musk sarebbe favorevole a una normativa che renda i motori diesel allo stesso tempo più complessi e costosi.

Fonte: ACT Research Co.

Fonte: ACT Research Co.Sebbene queste ragioni ci rendano propensi a sostenere la sopravvivenza di questa regolamentazione, un'argomentazione contraria convincente è che ci è voluto il veto di Joe Biden due estati fa per impedire al Congresso di abrogare l'obbligo. Dal punto di vista delle previsioni temporali, questa è una domanda esistenziale: se la regolamentazione Clean Truck dell'EPA dovesse essere revocata, la tesi del pre-acquisto che avrebbe aumentato la domanda fino al 2026 verrebbe meno, riportando la domanda di veicoli ai livelli di mercato.

Con una flotta giovane, inventari ampiamente riforniti e bassi profitti per i vettori, l'eliminazione degli incentivi pre-acquisto trasformerebbe il 2026 da "pre-acquisto" a "rimborso".

Sovraccapacità autostradale in corso

Abbiamo finalmente iniziato a vedere un miglioramento dopo un calo del trasporto merci durato 10 trimestri. Rimane ben poco margine di manovra nella fase iniziale della domanda, poiché i livelli non salutari di vendite di trattori Classe 8 alle flotte private prolungano la flessione delle tariffe di noleggio.

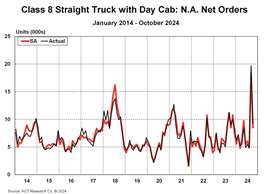

Fonte: ACT Research Co.

Fonte: ACT Research Co.I due grafici relativi al trasporto merci illustrano la situazione attuale del mercato del trasporto merci. Il primo grafico (Fig. 2) illustra le tariffe di trasporto spot di DAT e la loro performance su base annua. Come illustrato, le tariffe di trasporto DAT (linea nera) all'inizio di novembre sono rimaste sostanzialmente invariate rispetto alla fine del primo trimestre del 2023, il minimo degli ultimi otto trimestri. In positivo, le tariffe sono diventate positive ad agosto e ora sono in aumento del 7% su base annua.

Le tariffe determinano la redditività dei trasportatori. Gli autotrasportatori acquistano più attrezzature quando guadagnano. Il secondo grafico (Fig. 3) illustra la relazione tra la redditività dei trasportatori a noleggio e la produzione di trattori di Classe 8 negli Stati Uniti. Come illustrato, il differenziale tra la linea nera (profitti dei trasportatori) e la linea rossa (costruzione di trattori) ha raggiunto un valore negativo quasi record nel terzo trimestre del 2024. Pur rimanendo deludenti, dopo essere scesi al minimo degli ultimi 14 anni nel secondo trimestre, i margini sono aumentati di 70 punti base trimestrali, raggiungendo il 3,8%.

A titolo indicativo, margini di profitto netto del 4% corrispondono a un mercato di 140.000-150.000 unità, in linea con le attuali previsioni di ACT per i trattori negli Stati Uniti, che si attestano intorno alle 150.000 unità.

Mercati dei veicoli commerciali

In un'insolita svolta degli eventi, i segmenti all'interno dei mercati dei veicoli di media portata (MD) di classe 5-7 e dei veicoli pesanti (HD) di classe 8 stanno andando controcorrente nelle nostre previsioni, portando a una flessione poco significativa rispetto agli standard storici nel 2025.

Fonte: ACT Research Co.

Fonte: ACT Research Co.Nel mercato della Classe 8, la domanda di autocarri professionali è destinata a raggiungere i livelli più alti della generazione successiva il prossimo anno, nonostante i fondamentali del mercato dei trattori stradali determinino una correzione delle vendite attesa negli Stati Uniti e in Canada. Nel mercato del Maryland, la domanda latente e l'elettrificazione continuano a sostenere una robusta domanda di scuolabus di Classe 6-7, mentre gli elevati tassi di produzione e le limitazioni imposte dagli allestitori hanno creato scorte record. I tassi di interesse continuano a pesare sulla domanda di camper del Maryland.

Mercato di media portata: le classi 5-7 sono allo stesso tempo solide e fragili, poiché i ritmi di produzione superano sia i livelli degli ordini che quelli delle vendite, con conseguente riduzione degli arretrati degli ordini e aumento delle scorte.

Sebbene l'accumulo di scorte si stia verificando in modo generalizzato (Fig. 4), il problema più grave si sta verificando nel segmento dei pick-up Classe 5. Secondo alcuni, la sfida nell'accumulo di scorte di MD è rappresentata dalle persistenti limitazioni di fornitura presso gli allestitori di camion, che non sono stati in grado di incrementare la propria capacità produttiva alla stessa velocità degli OEM o della base di fornitura produttiva.

Un'ipotesi fondamentale nelle nostre previsioni di mercato per il 2025 è che il settore rallenterà la produzione per affrontare il problema delle scorte. Il rallentamento degli ordini fino alla fine del 2024 supporta la tesi di ACT. Se sbagliamo nella nostra ipotesi di correzione delle scorte, è probabile che la crescita del settore sarà superiore a quanto attualmente previsto.

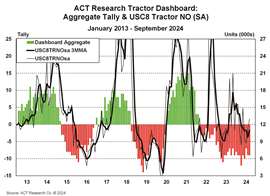

Mercato dei veicoli pesanti: ACT Research gestisce un "Tractor Dashboard" (Fig. 5) basato su 15 variabili che spaziano da indicatori macroeconomici a indicatori del trasporto merci a indicatori di settore. Nel secondo trimestre, il Dashboard ha registrato una media di -10,3, in miglioramento fino a un -8,7 "meno peggio" nel terzo trimestre.

Sulla base di questa raccolta di dati, la domanda di trattori negli Stati Uniti nel 2024 ha sfidato i fondamentali, in un mercato caratterizzato da tariffe di trasporto al ribasso e da una redditività dei vettori in calo. La debole debolezza dei settori produttivi dell'economia, la continua sovraccapacità di trattori che ha gravato sulle metriche del trasporto merci e gli squilibri del settore hanno contribuito a mantenere i segnali del Dashboard a livelli insostenibili.

Fonte: ACT Research Co.

Fonte: ACT Research Co.Il punto di forza del mercato della Classe 8 sono le attrezzature professionali. La politica industriale statunitense e i piani di stimolo per la spesa infrastrutturale hanno portato la spesa per il settore manifatturiero e l'edilizia privata a livelli record. E gran parte dei circa 2.000 miliardi di dollari di misure di stimolo (CHIPS, IRA, IIJA) messe in atto nel 2021 e nel 2022 continuano a essere investiti nell'economia, garantendo un solido sostegno fino al 2026.

Con mercati finali ben supportati e normative che impongono una forte evoluzione tecnologica all'orizzonte, gli acquirenti di autocarri professionali non solo hanno la volontà di essere avvantaggiati nell'aggiornamento della flotta, ma soprattutto hanno la capacità di farlo.

Considerando gli ordini record di settembre, sembra probabile un arretrato per il 2026 (EPA'27) e il 2028 (GHG-3 HD professionale). Con una domanda di trattori dubbia, la produzione di autocarri professionali dovrebbe continuare a crescere fino al 2025 (Fig. 6).

Previsioni

L'economia statunitense rimane resiliente e la domanda di trasporto merci è ampiamente sostenuta, con una crescita prevista delle vendite al dettaglio, della spesa per beni durevoli, delle importazioni, delle spedizioni transfrontaliere in Messico, dei volumi intermodali e dello stoccaggio delle scorte.

Negli ultimi mesi, le tariffe di trasporto merci (su base annua) sono aumentate tra le basse e le medie cifre a una sola cifra, suggerendo l'inizio di un nuovo ciclo di trasporto merci, nonostante i vettori stiano cercando di superare questa sovracapacità. Si prevede che l'insourcing delle flotte private terminerà nel 2024, generando volumi di trattori inferiori, poiché domanda e offerta saranno correttamente dimensionate nel 2025.

Con l'imminente entrata in vigore del mandato Clean Truck dell'EPA per il 2027, il mercato non si correggerà completamente prima del 2027, poiché autotrasportatori e concessionari stanno anticipando la domanda al 2026 per evitare un oneroso provvedimento. In assenza di una guida diretta da parte dell'amministrazione Trump sui piani per la regolamentazione – che venga mantenuta, eliminata o modificata – le nostre previsioni presuppongono lo status quo.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONTATTA IL TEAM