Vuelta a la normalidad en las ventas mundiales de equipos

01 April 2024

Después de volúmenes excepcionales impulsados por estímulos durante la pandemia, las ventas mundiales de equipos de construcción volverán a niveles más sostenibles este año.

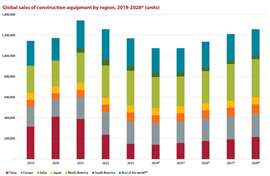

Se espera que el mercado mundial de equipos de construcción caiga un 8 por ciento este año a 1,08 millones de unidades, tras la caída del 7 por ciento en 2023 y del 6 por ciento en 2022, según la empresa especializada en investigación y pronóstico de mercado Off-Highway Research. La empresa destacó que estos descensos se producen tras el volumen anormalmente elevado de máquinas vendidas en 2021 y lo describe como una “vuelta a la normalidad, en lugar de que se trate de un problema grave con el mercado o los factores que lo impulsan”.

El director general de Off-Highway Research, Chris Sleight, dijo: “La industria de equipos de construcción es un mercado cíclico. Las recesiones normalmente vienen acompañadas de caídas porcentuales de dos dígitos en las ventas de equipos año tras año. Tres años de caídas de un solo dígito definitivamente clasifican el actual reajuste como un aterrizaje suave”.

Se espera que las ventas repunten en todas las regiones a partir de mediados de la década de 2020 y la tendencia de crecimiento a largo plazo de la industria debería significar que los volúmenes extraordinarios alcanzados en 2021 podrían recuperarse hacia finales de la década como parte de un ciclo cíclico normal y sostenible. crecimiento.

China

Después de dos años de ventas anormalmente altas en 2020 y 2021 gracias al gasto de estímulo, el mercado chino se derrumbó en 2022 con una caída del 39 por ciento. Esto no se debió sólo a que se agotó el dinero del estímulo. El impacto se vio agravado por las turbulencias en el sector inmobiliario chino, junto con las dificultades del país para hacer frente a la pandemia de Covid. En 2023 se produjo otra caída del 38 por ciento, a medida que los problemas de la caída de los precios y el aumento de las deudas incobrables en el segmento inmobiliario continuaron manifestándose.

Se espera una nueva caída del 4 por ciento en las ventas en 2024, lo que esencialmente significa que el mercado está tocando fondo y es posiblemente el mejor escenario para el país. Más malas noticias e insolvencia entre los promotores inmobiliarios podrían hacer caer aún más el mercado de equipos.

Europa

El año pasado comenzó con fuerza para Europa, con fuertes ventas gracias a la acumulación de pedidos a partir de 2022. A mediados de año, estos ya se habían cumplido en gran medida y se vio que el mercado se desaceleraba, especialmente en términos de entrada de pedidos. Sin embargo, el comercio minorista se mantuvo razonablemente bien y, como resultado, el mercado europeo mantuvo el alto nivel de ventas observado en 2022.

El resultado para 2023 fue mejor de lo que se había previsto en la segunda mitad del año pasado, cuando se informó que la entrada de pedidos estaba cayendo drásticamente. Sin embargo, parece probable que haya una caída en las ventas este año, y Off-Highway Research las sitúa en una caída del -6 por ciento.

India

Con un aumento del 21 por ciento en las ventas de equipos, 2023 fue el año en que el mercado indio finalmente se recuperó. El fuerte aumento del año pasado llevó la demanda a un 4 por ciento por encima del volumen récord anterior, que se registró cinco años antes.

Las elecciones generales de este año perturbarán la industria como siempre lo hacen y, como resultado, se espera una caída del 10 por ciento en las ventas. Sin embargo, dado que India continúa invirtiendo en infraestructura (independientemente del resultado electoral), se espera que continúe el crecimiento a largo plazo en las ventas de equipos, y se espera que el récord del año pasado se supere nuevamente en 2027.

Japón

El aumento del 7 por ciento observado en el mercado de equipos de Japón el año pasado fue inusualmente pronunciado para el país. Es más común ver que la demanda aumenta uno o dos puntos porcentuales por año.

Se prevé que la inversión pública seguirá siendo sólida en 2024, lo que a su vez debería estimular un aumento adicional del 1 al 2 por ciento en las ventas nacionales de equipos. Se espera que a continuación se produzca una desaceleración, pero, de acuerdo con la estabilidad general del mercado japonés, se espera que sea modesta.

Norteamérica

América del Norte disfrutó de un tercer año consecutivo de ventas récord de equipos en 2023, con un aumento del 6 por ciento. Hasta cierto punto, esto representó el cumplimiento de los pedidos realizados en 2022, pero los impulsores subyacentes de las ventas de equipos fueron muy buenos en la región el año pasado. La construcción de viviendas se desaceleró ligeramente en respuesta al aumento de las tasas de interés, pero aún así se mantuvo en un nivel históricamente alto. Mientras tanto, la ley CHIPS y la medida general hacia la relocalización de la producción impulsaron un aumento en la construcción de fábricas, mientras que los efectos del plan de estímulo pospandemia y la Ley de Reducción de la Inflación impulsaron un aumento en el gasto en infraestructura.

Se espera ampliamente que el mercado caiga este año, a medida que pasen los efectos económicos excepcionales y la demanda se enfríe después de tres años sensacionales. La perspectiva de unas elecciones presidenciales también podría hacer mella en la confianza de los consumidores. Sin embargo, incluso si las ventas cayeran el 10 por ciento previsto, seguiría siendo el tercer mejor año en la historia del mercado en términos de número de máquinas vendidas.

Sudamérica

Después de un fuerte crecimiento durante la pandemia, el mercado de equipos de construcción en América del Sur disminuyó un 21 por ciento en 2023.

El contexto histórico de esto es que las ventas logradas en 2022 representaron un récord y un retorno muy bienvenido al dinamismo para un mercado que había estado anormalmente débil durante casi una década. Brasil es el motor económico de la región y la debilidad durante la década de 2010 se debió a la paralización de la industria de la construcción del país provocada por el escándalo de sobornos de Petrobras. Aunque algunos de los mercados más pequeños de la región se desarrollaron bien durante este período, su crecimiento no fue suficiente para compensar la depresión de las ventas de equipos de construcción en Brasil.

La previsión para este año es un aumento del 3 por ciento en las ventas en toda la región. Se espera que Brasil disfrute de una recuperación modesta y se espera un ligero crecimiento adicional en Chile y Perú. Colombia verá un nuevo reajuste hacia niveles más sostenibles, y la única mala noticia estará en Argentina, donde se espera que una inflación extremadamente alta haga caer el mercado en más de un 40 por ciento.

Resto del mundo

Las ventas en el resto del mundo cayeron un 8 por ciento en 2023, y se prevé una caída adicional del 14 por ciento para este año. Los mercados emergentes más grandes tienden a ser productores de materias primas y, como resultado, las ventas de equipos aumentan y disminuyen dependiendo de la demanda de materiales y los precios.

El factor determinante de los precios de las materias primas tiende a hacer que las ventas de equipos en el resto del mundo sean más volátiles que en otros mercados. El pronóstico para el resto de los mercados mundiales se basa en la premisa de que las actuales presiones inflacionarias de los últimos años seguirán retrocediendo en 2024 y 2025, reduciendo la demanda de materias primas y, por tanto, los equipos para extraerlas en las grandes economías emergentes.

La discusión completa sobre el desempeño y las perspectivas de cada región está disponible en el conjunto de Reseñas Anuales recientemente publicado por Off-Highway Research. Estos ahora están disponibles para los suscriptores de nuestros servicios regionales. Para obtener más información sobre los paquetes de suscripción de investigación Off-Highway, visite www.offhighwayresearch.com

Las Reseñas Anuales también se pueden comprar como informes independientes; visite www.offhighway-store.com para obtener más información.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONNECT WITH THE TEAM