Traduzido automaticamente por IA, leia o original

Previsão para 2025: recuperação do mercado

22 dezembro 2024

Os declínios no segundo semestre de 2024 devem ser revertidos em 2025, já que a estabilidade apoia a recuperação das vendas de máquinas.

Apesar de um primeiro semestre de 2024 forte, que pode ter resultado em uma desaceleração na última parte do ano, a produção de máquinas nos setores de agricultura, construção e movimentação de materiais permaneceu robusta. No entanto, o segundo semestre do ano viu o mercado de vendas piorar, embora variando por mercado e segmento. Assim, espera-se que todos os principais mercados registrem redução na produção em 2024 em comparação com 2023, com os volumes permanecendo estáveis até 2025, antes de retomarem o crescimento em 2026.

Alex Woodrow é diretor administrativo da consultoria de tecnologia off-highway Knibb, Gormezano and Partners (KGP). E-mail: alexwoodrow@kgpauto.com Telefone: +44 (0)1332 856301

Alex Woodrow é diretor administrativo da consultoria de tecnologia off-highway Knibb, Gormezano and Partners (KGP). E-mail: alexwoodrow@kgpauto.com Telefone: +44 (0)1332 856301A previsão para o terceiro trimestre de 2024 foi revisada para baixo, de -2,2% no segundo trimestre para -4,0% para o ano inteiro de 2024. Embora a perspectiva de crescimento para 2025 permaneça inalterada, a produção total deverá ser aproximadamente 100.000 unidades menor do que a esperada anteriormente para o segundo trimestre. No entanto, o crescimento do terceiro trimestre deverá ser maior em 2026, com as previsões convergindo para 5,37 milhões de unidades.

A maioria dos mercados sofreu leves rebaixamentos em suas previsões, com a produção europeia de equipamentos de construção e a produção japonesa de máquinas agrícolas sendo os principais setores/regiões do mercado impactando negativamente as perspectivas de curto prazo. As partes interessadas relataram fortes impulsionadores fundamentais, mas baixa demanda até 2024 e início de 2025.

Negativos:

- A atividade de construção, especialmente residencial, continua mais fraca do que o esperado devido às taxas de juros persistentemente altas.

- Os preços das commodities agrícolas estão historicamente altos, mas os altos custos dos insumos e a baixa produtividade estão limitando o poder de compra dos agricultores.

- Um alto número de máquinas na frota após o estímulo da Covid significa que as decisões de compra podem ser adiadas sem impacto significativo nos negócios.

Positivos:

- A infraestrutura e a necessidade global por moradia impulsionarão a atividade de construção e fornecerão uma base sólida para o crescimento.

- Os mercados financeiros estão se estabilizando, a inflação está caindo, o que significa uma perspectiva mais segura. No entanto, os tomadores de decisão podem esperar por taxas de juros mais baixas, possivelmente em 12 a 18 meses. O crescimento populacional, dietas ricas em proteínas e a redução da terra arável tornam o investimento na agricultura uma prioridade para os formuladores de políticas.

- 2024 marca o terceiro ano consecutivo de declínio no setor não rodoviário, que deve ser o ponto mais baixo da tabela. Embora os fatores fundamentais permaneçam fortes, ventos contrários de curto prazo e o excesso de máquinas na frota estão causando um atraso de 12 a 18 meses nas melhores condições de compra.

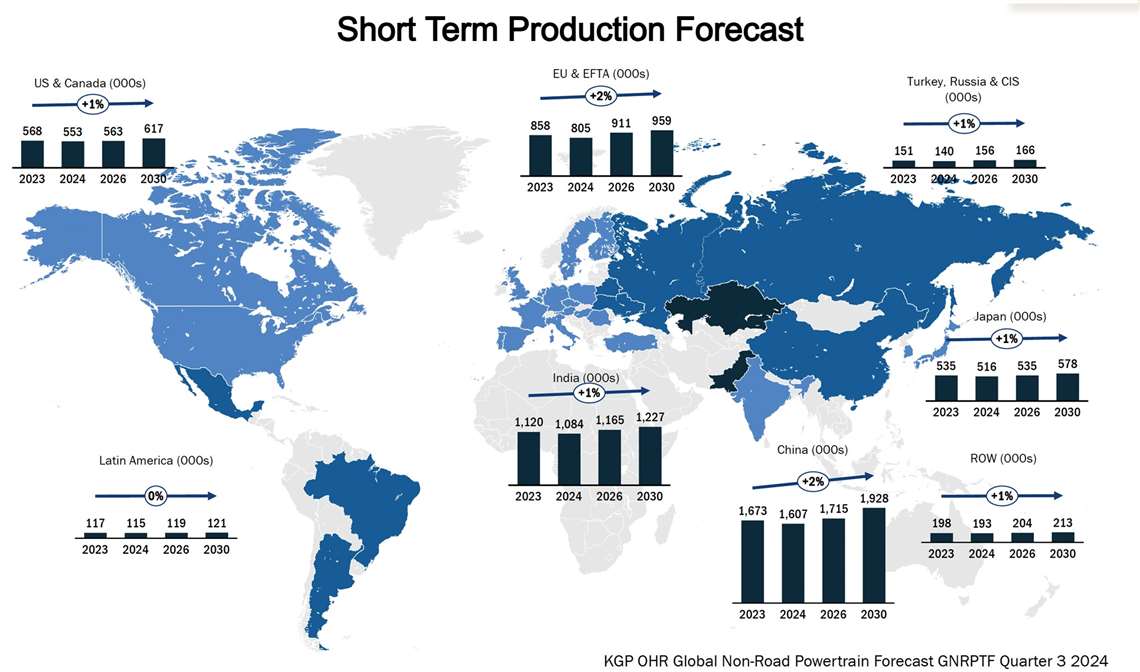

Fonte: Knibb, Gormezano and Partners. Previsão global de trens de força não rodoviários da KGP OHR, 3º trimestre de 2024.

Fonte: Knibb, Gormezano and Partners. Previsão global de trens de força não rodoviários da KGP OHR, 3º trimestre de 2024.  Fonte: Knibb, Gormezano e Parceiros

Fonte: Knibb, Gormezano e ParceirosResumo regional

A previsão para a produção de máquinas agrícolas em 2024 foi ligeiramente rebaixada, de -3,3% no segundo trimestre para -5,5% na previsão para o terceiro trimestre de 2024, principalmente devido à queda na produção no Japão e na América Latina. A previsão para equipamentos de construção também foi moderadamente rebaixada para -5,2%, em comparação com -3,4% no segundo trimestre.

A China viu uma ligeira melhora em suas perspectivas devido a políticas fiscais, incluindo um programa de sucateamento de equipamentos não rodoviários e investimentos significativos em infraestrutura e redes de energia. Notavelmente, a China instalou a maior quantidade de equipamentos de energia renovável em 2024 em comparação com qualquer outro país, embora também tenha aumentado a capacidade em usinas de carvão e gás. A previsão para a China é de -3,6% para 2024, acima dos -4,1% do segundo trimestre.

A região da UE e da EFTA é um dos mercados mais afetados nas perspectivas para o terceiro trimestre, com as estimativas de produção para 2024 revisadas de -5,5% no segundo trimestre para -12,4%, resultando nos menores níveis de produção já registrados. A expectativa é de que a produção atinja apenas 173.000 unidades em todo o ano de 2024. Os desafios econômicos e o excesso de máquinas na frota estão reduzindo a demanda, mas fortes fatores fundamentais devem impulsionar uma recuperação robusta no final de 2025.

Os níveis de produção do Japão e da Coreia caíram na perspectiva do terceiro trimestre, passando de um leve crescimento para um leve declínio. Isso se deve principalmente à redução das exportações para a América do Norte e Europa e ao aumento da concorrência de fabricantes de equipamentos originais chineses no segmento de equipamentos compactos de construção. Ambos os países também registraram quedas na demanda interna. Espera-se que os volumes de produção se recuperem fortemente em 2025, à medida que a incerteza diminui.

Fonte: Knibb, Gormezano e Parceiros

Fonte: Knibb, Gormezano e ParceirosMercado de motores

A produção de motores abaixo de 56 kW no setor agrícola é dominada pelo fornecimento cativo, representando aproximadamente 69% da produção total em 2024. Esperam-se oportunidades limitadas para uma maior participação não cativa devido à nova legislação de emissões da China State IV e Bharat Stage V. Motores acima de 56 kW têm um fornecimento não cativo maior, aproximadamente 45%. Por exemplo, a AGCO planeja adicionar um motor abaixo de 4,0 L à sua linha de motores CORE. A operação elétrica a bateria é mais desafiadora acima de 56 kW, sendo a hibridização o caminho ideal para a descarbonização.

No Japão, a baixa produtividade do arroz e as políticas de subsídios baseadas na redução da produção deixaram muitos agricultores superexpostos à volatilidade dos preços. Na América Latina, eventos climáticos adversos e altas vendas em anos anteriores levaram os operadores a manter as máquinas por mais tempo do que o normal. O mercado de commodities agrícolas está entrando em um período de relativa estabilidade, muito necessária após vários anos de alta volatilidade, resultando em choques severos no mercado. Os preços dos alimentos permaneceram relativamente estáveis durante a maior parte de 2024, com a inflação dos alimentos caindo para níveis aceitáveis na maioria dos mercados.

Suprimento e Tecnologia

Os desafios da cadeia de suprimentos e os prazos de entrega estendidos para novas máquinas resultaram em uma rápida queda nas carteiras de pedidos de OEMs, o que teve um impacto indireto em toda a cadeia de suprimentos. Quanto às novas tecnologias, pelo menos no curto prazo, os volumes de vendas de máquinas elétricas não estão impactando significativamente as vendas de versões com motor de combustão devido à legislação mínima e à disponibilidade limitada, agravada ainda mais por preocupações com a infraestrutura. Isso pode mudar com a futura legislação Tier 5 na Califórnia e sua regulamentação PACE, que visa impulsionar a adoção de máquinas elétricas em todos os mercados de máquinas.

Nota do editor: este artigo foi publicado originalmente na edição de outubro a dezembro de 2024 da Power Progress International.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

ENTRE EM CONTATO COM A EQUIPE