根据ACT Research最新发布的《北美商用车展望》报告,截至11月底的两个月内,8级牵引车的库存累计达到4300辆,而此前12个月的累计库存为3300辆,这预示着2024年第一季度可能出现库存激增的风险。该报告重点分析了商用车需求现状、战术和战略市场分析以及未来五年的预测。报告指出,这一风险源于持续强劲的生产速度、美国牵引车销售趋势的放缓以及年初销售的季节性因素共同作用的结果。

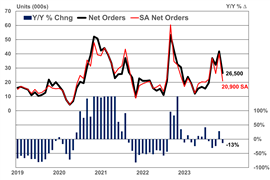

12月份8级卡车订单大幅下滑,净订单量较上月减少1.5万辆,同比下降7.0%。

ACT总裁兼高级分析师肯尼·维斯表示:“直到今年9月,我们仍然惊叹于生产和销售之间的密切相关性,这使得8级卡车的库存水平,无论是名义库存还是相对库存,在周期后期都保持着近乎完美的平衡。然而,随着库存不断攀升,且2024年初的销售形势变得不利,数据显示,本轮周期不会出现‘这次不一样’的情况,过去两个月的库存积累量甚至超过了前12个月的总和。”

他指出,如果说有什么一线希望的话,那就是人们认为 2023 年底库存增加的大部分是由于本月生效的“昂贵且复杂的”加州空气资源委员会 (CARB) 法规造成的。

Vieth 还表示,虽然 8 级预测预计第一季度开始产量将放缓,但预计在 1 月和 2 月之前不会出现明显的库存积压,因此“我们可能过早地呼吁提前削减生产率”。

他接着指出,自 2023 年第二季度以来,美国 8 级拖拉机的销售率一直呈下降趋势,而且从历史上看,1 月和 2 月是一年中零售销售最糟糕的月份。

Latest News

新机器动力更强劲,并配备 CF75 XI Power+ 臂架

这些零排放卡车将有助于实现零排放目标

总部位于瑞士的Gravis Robotics在新一轮融资中筹集了2300万美元。