22 Dezember 2024

Die Rückgänge in der zweiten Hälfte des Jahres 2024 dürften sich im Jahr 2025 umkehren, da die Stabilität die Erholung der Maschinenverkäufe unterstützt.

Trotz eines starken ersten Halbjahres 2024, das im zweiten Teil des Jahres möglicherweise zu einer Abschwächung geführt hat, blieb die Maschinenproduktion in den Bereichen Landwirtschaft, Bauwesen und Materialtransport robust. In der zweiten Jahreshälfte verschlechterte sich die Absatzsituation jedoch, wenn auch je nach Markt und Segment unterschiedlich. Daher wird in allen wichtigen Märkten für 2024 mit einer Produktionsreduzierung im Vergleich zu 2023 gerechnet. Die Volumina stagnierten bis 2025, bevor sie 2026 wieder anstiegen.

Alex Woodrow ist Geschäftsführer der Off-Highway-Technologieberatung Knibb, Gormezano and Partners (KGP). E-Mail: alexwoodrow@kgpauto.com Telefon: +44 (0)1332 856301

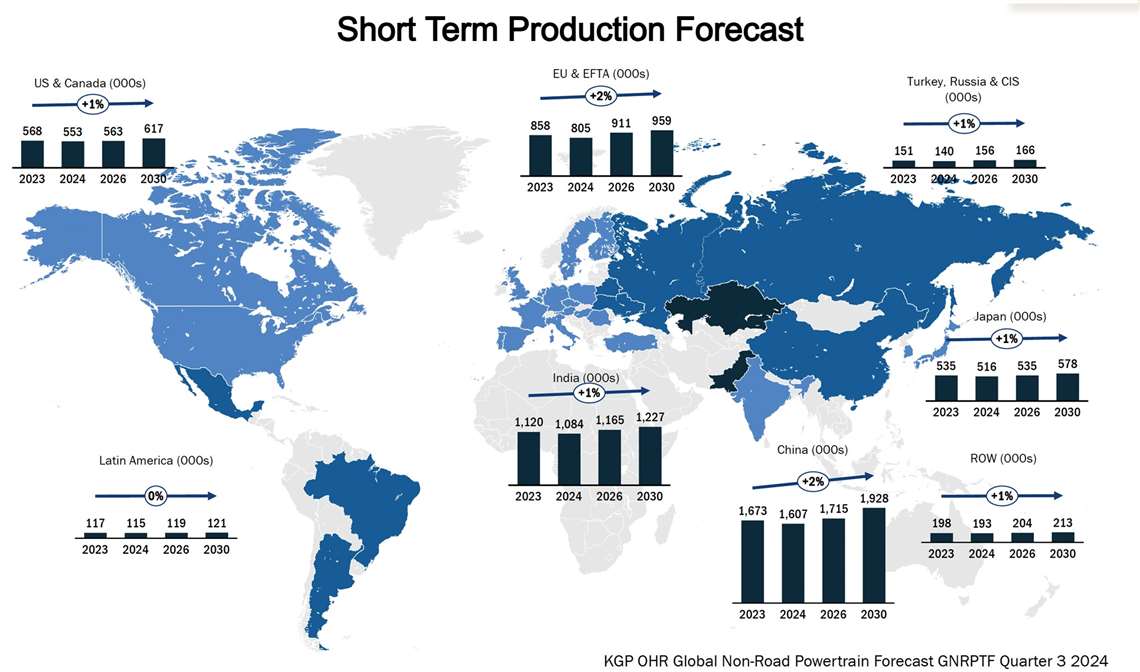

Alex Woodrow ist Geschäftsführer der Off-Highway-Technologieberatung Knibb, Gormezano and Partners (KGP). E-Mail: alexwoodrow@kgpauto.com Telefon: +44 (0)1332 856301Die Prognose für das dritte Quartal 2024 wurde von -2,2 % im zweiten Quartal auf -4,0 % für das Gesamtjahr 2024 nach unten korrigiert. Während die Wachstumsaussichten für 2025 unverändert bleiben, wird die Gesamtproduktion voraussichtlich um etwa 100.000 Einheiten niedriger ausfallen als im zweiten Quartal erwartet. Für 2026 wird jedoch ein höheres Wachstum im dritten Quartal prognostiziert, wobei sich die Prognosen auf 5,37 Millionen Einheiten belaufen.

Die Prognosen der meisten Märkte wurden leicht nach unten korrigiert. Die europäische Baumaschinenproduktion und die japanische Landmaschinenproduktion waren die wichtigsten Marktsektoren/-regionen, die die kurzfristigen Aussichten negativ beeinflussten. Die Stakeholder berichteten von starken fundamentalen Treibern, aber geringer Nachfrage bis 2024 und Anfang 2025.

Negative:

- Aufgrund der anhaltend hohen Zinsen bleibt die Bautätigkeit, insbesondere im Wohnungsbau, schwächer als erwartet.

- Die Preise für Agrarrohstoffe sind historisch hoch, doch hohe Inputkosten und geringe Erträge schränken die Kaufkraft der Landwirte ein.

- Eine hohe Anzahl an Maschinen im Fuhrpark nach den Covid-Konjunkturmaßnahmen bedeutet, dass Kaufentscheidungen ohne nennenswerte Auswirkungen auf das Geschäft verschoben werden können.

Positiv:

- Die Infrastruktur und der weltweite Bedarf an Wohnraum werden die Bautätigkeit ankurbeln und eine solide Grundlage für Wachstum bieten.

- Die Finanzmärkte stabilisieren sich, die Inflation sinkt, was einen zuversichtlicheren Ausblick bedeutet. Die Entscheidungsträger warten jedoch möglicherweise auf eine Zinssenkung, möglicherweise in 12 bis 18 Monaten. Bevölkerungswachstum, proteinreiche Ernährung und weniger Ackerland machen Investitionen in die Landwirtschaft zu einer Priorität für die Politik.

- 2024 markiert das dritte Jahr in Folge einen Rückgang im Non-Road-Sektor und dürfte den Tiefpunkt erreichen. Zwar bleiben die fundamentalen Treiber stark, doch kurzfristige Gegenwinde und ein Überangebot an Maschinen im Fuhrpark führen zu einer Verzögerung der besten Einkaufsbedingungen um 12 bis 18 Monate.

Quelle: Knibb, Gormezano und Partner. KGP OHR Global Non-road Powertrain Forecast, Q3 2024.

Quelle: Knibb, Gormezano und Partner. KGP OHR Global Non-road Powertrain Forecast, Q3 2024.  Quelle: Knibb, Gormezano und Partner

Quelle: Knibb, Gormezano und PartnerRegionale Zusammenfassung

Die Prognose für die Landmaschinenproduktion im Jahr 2024 wurde leicht nach unten korrigiert, von -3,3 % im zweiten Quartal auf -5,5 % in der Prognose für das dritte Quartal 2024. Dies ist hauptsächlich auf Produktionsrückgänge in Japan und Lateinamerika zurückzuführen. Auch die Prognose für Baumaschinen wurde moderat nach unten korrigiert: auf -5,2 % (nach -3,4 % im zweiten Quartal).

Chinas Aussichten haben sich dank finanzpolitischer Maßnahmen, darunter einer Abwrackprämie für nicht straßengebundene Maschinen und erheblichen Investitionen in Infrastruktur und Energienetze, leicht verbessert. Bemerkenswert ist, dass China 2024 im Vergleich zu allen anderen Ländern die meisten Anlagen für erneuerbare Energien installierte und gleichzeitig die Kapazitäten seiner Kohle- und Gaskraftwerke erhöhte. Die Prognose für China liegt für 2024 bei -3,6 %, nach -4,1 % im zweiten Quartal.

Die EU- und EFTA-Region zählt im Q3-Ausblick zu den am stärksten betroffenen Märkten. Die Produktionsschätzungen für 2024 wurden von -5,5 % im Q2 auf -12,4 % korrigiert, was zu den bisher niedrigsten Produktionsniveaus führt. Für das Gesamtjahr 2024 wird eine Produktion von nur 173.000 Einheiten erwartet. Wirtschaftliche Herausforderungen und ein Überangebot an Maschinen dämpfen die Nachfrage, doch starke fundamentale Faktoren dürften gegen Ende 2025 zu einer robusten Erholung führen.

Die Produktionszahlen in Japan und Korea sind im dritten Quartal gesunken und haben von leichtem Wachstum zu einem leichten Rückgang gewechselt. Dies ist hauptsächlich auf geringere Exporte nach Nordamerika und Europa sowie die zunehmende Konkurrenz chinesischer OEMs im Bereich kompakter Baumaschinen zurückzuführen. Beide Länder verzeichneten zudem einen Rückgang der Inlandsnachfrage. Es wird erwartet, dass sich die Produktionsmengen 2025 mit abnehmender Unsicherheit deutlich erholen werden.

Quelle: Knibb, Gormezano und Partner

Quelle: Knibb, Gormezano und PartnerMotorenmarkt

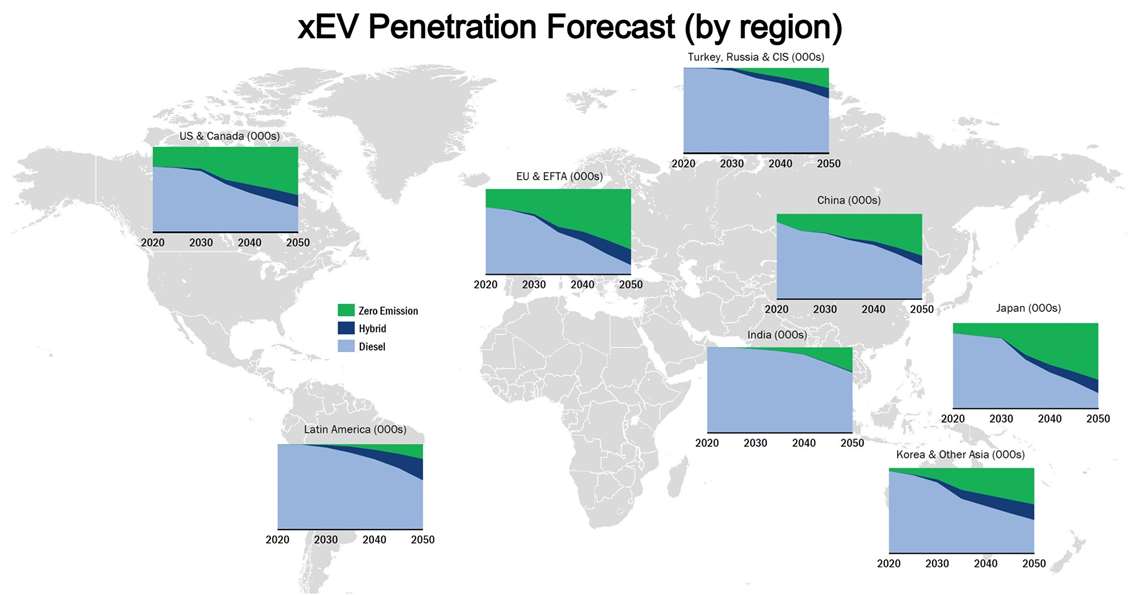

Die Motorenproduktion unter 56 kW im Agrarsektor wird von Eigenbedarfsmotoren dominiert, die 2024 rund 69 % der Gesamtproduktion ausmachen. Aufgrund der neuen Emissionsgesetzgebungen China State IV und Bharat Stage V werden begrenzte Möglichkeiten für einen höheren Anteil an Eigenbedarfsmotoren erwartet. Motoren über 56 kW weisen einen höheren Anteil an Eigenbedarfsmotoren auf, etwa 45 %. AGCO plant beispielsweise, seine CORE-Motorenpalette um einen Motor unter 4,0 l zu erweitern. Der batterieelektrische Betrieb über 56 kW ist anspruchsvoller, wobei die Hybridisierung der optimale Weg zur Dekarbonisierung ist.

In Japan haben schlechte Reisernten und eine auf reduzierten Produktionsmengen basierende Subventionspolitik viele Landwirte übermäßig volatilen Preisen ausgesetzt. In Lateinamerika führten widrige Wetterereignisse und hohe Umsätze in den Vorjahren dazu, dass die Landwirte ihre Maschinen länger als üblich hielten. Der Markt für Agrarrohstoffe tritt in eine Phase relativer Stabilität ein, die nach mehreren Jahren hoher Volatilität und den damit verbundenen schweren Marktschocks dringend erforderlich ist. Die Lebensmittelpreise blieben über weite Teile des Jahres 2024 relativ stabil, und die Lebensmittelinflation sank in den meisten Märkten auf ein akzeptables Niveau.

Versorgung und Technik

Herausforderungen in der Lieferkette und längere Lieferzeiten für neue Maschinen haben zu einem rapiden Rückgang der OEM-Auftragszahlen geführt, was sich auf die gesamte Lieferkette auswirkt. Was neue Technologien betrifft, so haben die Verkaufszahlen von Elektromaschinen zumindest kurzfristig keinen nennenswerten Einfluss auf den Absatz von Verbrennungsmotoren. Grund dafür sind die geringe Gesetzgebung und die begrenzte Verfügbarkeit, die durch Infrastrukturprobleme zusätzlich verschärft werden. Dies könnte sich mit der bevorstehenden Gesetzgebung in Kalifornien, Tier 5, und der damit verbundenen PACE-Verordnung ändern, die die Verbreitung von Elektromaschinen auf allen Märkten fördern soll.

Anmerkung des Herausgebers: Dieser Artikel erschien ursprünglich in der Oktober-Dezember-Ausgabe 2024 von Power Progress International.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

KONTAKT ZUM TEAM