Automatisch von KI übersetzt, Original lesen

Prognose 2025: Maschinenmärkte werden angesichts des Gegenwinds neu ausgerichtet

22 Dezember 2024

Die zugrunde liegenden Gründe sind unterschiedlich, doch stehen die Regionen weltweit vor einer Neuanpassung der Maschinenverkaufsmengen.

Der globale Baumaschinenmarkt erholt sich von den unhaltbar hohen Umsätzen der Pandemiejahre. Zwar sind die weltweiten Absatzmengen noch gut, doch hohe Zinsen sorgen nun für eine schmerzhaftere Abschwächung.

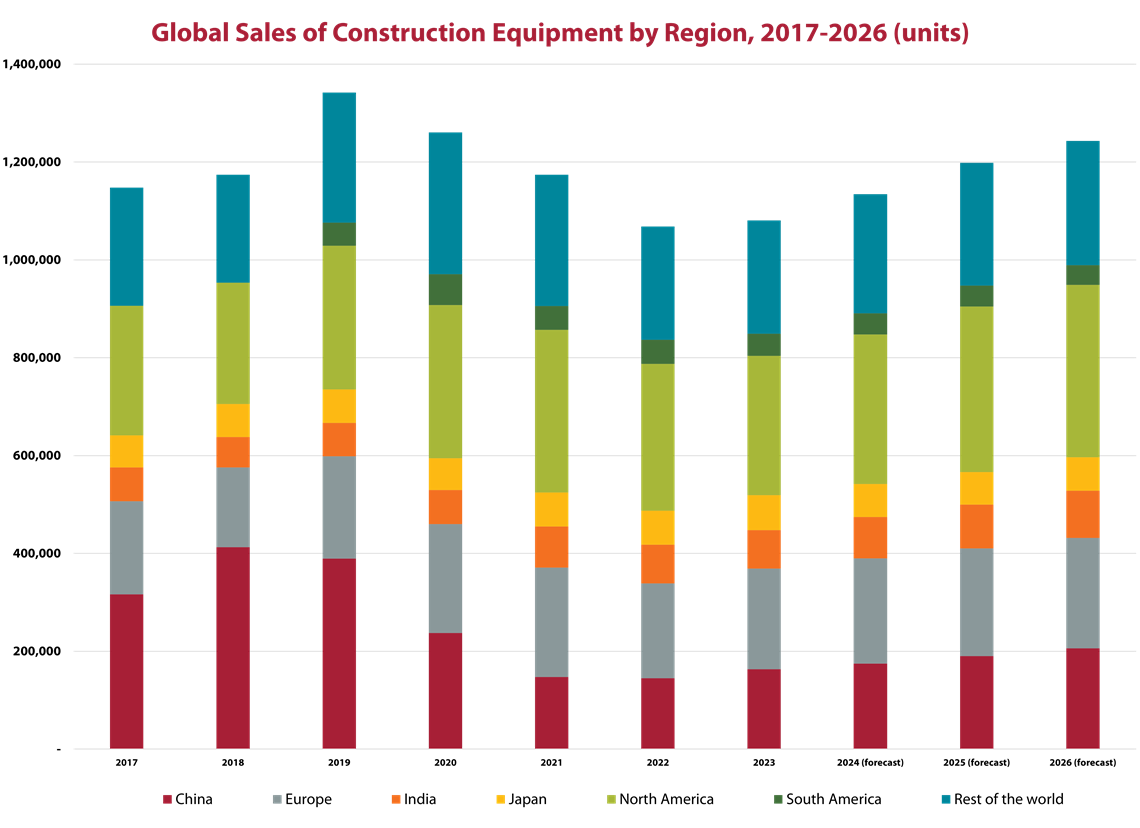

Wählen Sie ein beliebiges Land der Welt aus, und irgendwann zwischen den Covid-Jahren 2021 und 2023 dürfte es einen Rekordabsatz bei Baumaschinen verzeichnet haben. Die Marktbedingungen blieben für die meisten Länder bis mindestens Mitte 2023 günstig, mit Ausnahme von China, das 2022 aufgrund des Platzens der Immobilienblase einen starken Abschwung erlebte.

Die Probleme in China führten dazu, dass der Weltmarkt 2022 um 6 % und 2023 um 7 % einbrach. China blieb jedoch zu diesem Zeitpunkt der einzige große Markt mit Problemen. Die Welt ohne China erreichte 2023 ihren Höhepunkt.

Markt im Wandel

Die Bedingungen haben sich inzwischen geändert. Die Pandemiejahre waren geprägt von überlasteten Lieferketten und Logistikengpässen. Das Angebot an Fertigmaschinen konnte daher nicht mit der Nachfrage Schritt halten. Dies führte zu einem sprunghaften Anstieg der Inflation, woraufhin die Zentralbanken die Zinsen erhöhten, um das Problem zu bekämpfen.

Quelle: Off-Highway Research

Quelle: Off-Highway ResearchDie Inflation ist inzwischen deutlich besser unter Kontrolle, dennoch sinken die Zinsen nicht ganz so schnell. Je nach Sichtweise ist das entweder ein Versuch, eine erneute Erwärmung der Märkte zu verhindern, oder einfach nur ein Versuch alter Generäle, die noch immer den letzten Krieg führen, während sie sich eigentlich mit dem neuen Feind des schwachen Wirtschaftswachstums auseinandersetzen sollten.

Im Baugewerbe und bei Baumaschinen haben die hohen Zinsen einen doppelten Schlag ausgelöst. Die gestiegenen Kreditkosten haben direkte Auswirkungen auf den weltweiten Wohnungsbau. Obwohl in vielen Ländern Wohnungsknappheit herrscht, sinkt die Aktivität, da die höheren Hypothekenkosten einige potenzielle Käufer vom Markt abschrecken.

Die zweite Auswirkung der hohen Zinssätze (und der Erwartung, dass sie kurz- bis mittelfristig sinken) besteht darin, dass Käufer von Ausrüstungsgütern ihre Käufe aufschieben, bis die Finanzierungskosten angemessener sind.

Beide Faktoren könnten zu einem gewissen Nachholbedarf an Ausrüstung beitragen. Sollte dies der Fall sein, ist eine Erholung in Sicht. Im Moment spürt die Branche lediglich die Abschwächung.

Regionale Leistung

Europa – Zinsen und der Immobilienmarkt sind zentrale Themen in Europa, und die Situation hat das Segment der Kompaktmaschinen besonders hart getroffen. Minibagger stellen das volumenstärkste Produkt in Europa dar, und ihr Absatz wird bis 2024 voraussichtlich um 18 % zurückgehen. Das entspricht mehr als 15.000 Einheiten oder der Hälfte des Rückgangs des gesamten Maschinenabsatzvolumens von 2023 bis 2024.

Obwohl Ende 2024 eine gewisse Verbesserung erwartet wird, dürften die Gesamtverkäufe von Geräten in Europa in diesem Jahr um 14 % zurückgehen.

Nordamerika – Die Region verzeichnete im Jahr 2023 das dritte Jahr in Folge einen Rekordabsatz bei den Maschinenverkäufen. Das Verkaufsvolumen stieg um 6 % auf 332.396 Einheiten.

Es wird allgemein erwartet, dass der Markt in diesem Jahr um 10 % sinkt, da die Nachfrage aufgrund höherer Zinsen nachlässt. Auch vor den Präsidentschaftswahlen herrscht Unsicherheit, und Käufer halten sich mit Käufen zurück, bis die politische Agenda für die nächsten vier Jahre klar ist.

Selbst wenn die Verkäufe um die prognostizierten 10 % zurückgehen, wäre es gemessen an den verkauften Maschinen immer noch das drittbeste Jahr in der Marktgeschichte. Entscheidend hierfür ist eine sanfte Landung des Wohnungsmarktes. Das Segment der Einfamilienhausneubauten zeigt nach der Abkühlung im Jahr 2023 einen Aufwärtstrend.

Japan – Der Anstieg des japanischen Ausrüstungsmarktes um 7 Prozent im vergangenen Jahr war für das Land ungewöhnlich steil. Normalerweise schwankt die Nachfrage jährlich um ein bis zwei Prozentpunkte.

Zu Jahresbeginn bestand die Hoffnung, dass die positive Dynamik der gestiegenen Ausgaben für öffentliche Bauvorhaben auch im Jahr 2024 anhalten würde. Dies war im bisherigen Jahresverlauf jedoch nicht der Fall, sodass mit einer stagnierenden Marktentwicklung zu rechnen ist.

Indien – Mit einem Zuwachs von 21 % bei den Geräteverkäufen erholte sich der indische Markt 2023 endgültig. Der bisherige Höchststand wurde 2018 mit fast 81.000 verkauften Geräten erreicht. Die Nachfrage ging 2019 aufgrund der störenden Auswirkungen der Parlamentswahlen zurück, und die folgenden drei Jahre waren von der Pandemie geprägt.

Der starke Anstieg im letzten Jahr ließ die Nachfrage auf einen Rekordwert von fast 84.000 Einheiten steigen, 4 % über dem bisherigen Rekordvolumen von vor fünf Jahren.

Obwohl in diesem Jahr auch Parlamentswahlen stattfanden, die den Markt stets erschüttern, war der Abschwung nicht so langwierig und tiefgreifend wie erwartet. Ein weiterer positiver Faktor in diesem Jahr ist das Inkrafttreten neuer Abgasnormen für Motoren Anfang 2025, was die Vorkaufsaktivitäten gegen Jahresende ankurbeln könnte. Daher wird der Abschwung auf dem indischen Markt in diesem Jahr voraussichtlich auf 6 % begrenzt bleiben.

Südamerika – Nach starkem Wachstum während der Pandemie ging der Markt für Baumaschinen in Südamerika im Jahr 2023 um 21 % auf 48.789 Einheiten zurück.

Der historische Kontext hierfür ist, dass die Umsätze im Jahr 2022 einen Rekordwert für einen Markt darstellten, der fast ein Jahrzehnt lang unnatürlich schwach war. Brasilien ist die Wirtschaftsmacht der Region, wurde jedoch in den 2010er Jahren durch den Petrobras-Bestechungsskandal stark geschwächt. Obwohl sich einige kleinere Märkte der Region in diesem Zeitraum gut entwickelten, reichte ihr Wachstum nicht aus, um den Rückgang der brasilianischen Baumaschinenverkäufe auszugleichen.

Für dieses Jahr wird für die gesamte Region ein Umsatzanstieg von 1 % prognostiziert. Brasilien dürfte sich leicht erholen, während in Chile und Peru leichtes Wachstum erwartet wird. In Kolumbien wird eine weitere Anpassung auf ein nachhaltigeres Niveau erwartet. Die einzigen schlechten Nachrichten gibt es aus Argentinien, wo die extrem hohe Inflation den Markt voraussichtlich um mehr als 40 % nach unten ziehen wird.

China – Der chinesische Markt tickt unterdessen weiterhin anders. Nach zwei Jahren mit ungewöhnlich hohen Umsätzen in den Jahren 2020 und 2021 brach der nationale Markt 2022 mit einem Rückgang von 39 % ein. Dies war auf auslaufende Konjunkturhilfen, aber auch auf Turbulenzen im chinesischen Immobiliensektor und die Covid-Pandemie zurückzuführen. 2023 brach der Markt aufgrund sinkender Preise und steigender Forderungsausfälle im Immobiliensegment um weitere 38 % ein.

Für 2024 wird ein weiterer Rückgang um 5 % erwartet. Dies bedeutet jedoch im Wesentlichen, dass der Markt seinen Tiefpunkt erreicht hat und ist wohl das beste Szenario für das Land. Allerdings könnten weitere Insolvenzen von Immobilienentwicklern den Immobilienmarkt noch weiter nach unten drücken.

Luftqualität und CO2-Emissionen sind in China große Probleme. Es besteht der klare Wunsch, umweltschädliche Maschinen durch vollelektrische oder Dieselmaschinen nach höchstem Standard (China IV) zu ersetzen. Dies wird zwar helfen, doch die Produktionsmengen in China werden weiterhin unnatürlich niedrig bleiben (wenn auch mit Verbesserungspotenzial), während andere Probleme angegangen werden.

Anderswo auf der Welt bestimmen tendenziell die Rohstoffpreise das Marktgeschehen. Infolgedessen schwächeln die Geräteverkäufe nach den Höchstständen der Pandemiejahre, die Absatzmengen sind aber immer noch gut.

Zusammengenommen wird der globale Baumaschinenmarkt in diesem und im nächsten Jahr seinen Tiefpunkt erreichen, bevor er wieder in eine Wachstumsphase zurückkehrt. Dieser Aufschwung dürfte die Umsätze wieder über die Rekordwerte der Pandemiejahre hinaus steigern, allerdings mit zusätzlicher Nachhaltigkeit.

Anmerkung des Herausgebers: Dieser Artikel erschien ursprünglich in der Oktober-Dezember-Ausgabe 2024 von Power Progress International.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

KONTAKT ZUM TEAM