Traducido automáticamente por IA, leer el original

Pronóstico para 2025: bases sólidas para la carretera, pero incertidumbre por delante

23 diciembre 2024

Los posibles cambios en las políticas y regulaciones comerciales aumentan la incertidumbre sobre las perspectivas de los vehículos comerciales.

De cara a 2025, la economía estadounidense se mantiene resiliente, con un crecimiento sostenido y superior a la tendencia, una inflación que se desacelera gradualmente y un mercado laboral que se enfría. Con un sólido crecimiento sostenido de los ingresos, el gasto del consumidor continúa superando las expectativas, impulsando la economía en general a pesar de las tasas de interés aún restrictivas y los altos niveles de precios que limitan a los sectores sensibles a las tasas de interés. Los esfuerzos de la Fed para combatir la inflación han dado resultados paulatinamente, permitiendo finalmente una transición de la lucha contra la inflación hacia una política monetaria más equilibrada.

Ken Vieth es presidente y analista senior de ACT Research, una editorial de datos, análisis de mercado y pronósticos de la industria de vehículos comerciales, camiones, remolques y autobuses para los mercados de América del Norte y China.

Ken Vieth es presidente y analista senior de ACT Research, una editorial de datos, análisis de mercado y pronósticos de la industria de vehículos comerciales, camiones, remolques y autobuses para los mercados de América del Norte y China.A pesar del inicio de los recortes de tipos de la Fed, los rendimientos de los bonos del Tesoro han aumentado, lo que genera un nuevo riesgo en los sectores sensibles a las tasas. Los rendimientos de los bonos subieron en el período previo a las elecciones, lo que sugiere la expectativa de que un segundo mandato de Trump sería inflacionario. Estos mayores rendimientos de los bonos del Tesoro han impulsado al alza los tipos hipotecarios, lo que ha aumentado la presión a la baja sobre el mercado inmobiliario y los sectores relacionados con este. De igual manera, el aumento de los costes de financiación podría retrasar la recuperación del sector manufacturero, donde el capital es crucial para financiar la inversión y mantener la competitividad.

Como resultado, ambos sectores podrían experimentar una menor demanda, lo que podría lastrar la economía en general. A pesar del revés, se espera que los recortes de tasas de la Fed continúen.

Riesgos de la política comercial

La inminente presidencia de Trump trae incertidumbre económica. Al recuperar la presidencia y asegurar el control del Congreso, el Partido Republicano tiene amplio margen para implementar la visión de Trump. Esperamos que el nuevo Congreso actúe rápidamente para recortar impuestos e impulsar el gasto.

No sabemos cómo, o si, la retórica de campaña se traduce en políticas, pero vemos tres elementos que probablemente tendrán un impacto negativo en las perspectivas a mediano plazo:

- Política arancelaria : Los aranceles implican precios más altos y, por lo tanto, inflación. Los contraaranceles presionarían a los exportadores estadounidenses. Riesgo de interrupción de la cadena de suministro global.

- Deportaciones masivas : La economía estadounidense está limitada por la mano de obra, lo que implica menos mano de obra y el efecto disuasorio de una política regresiva. Probablemente inflacionaria.

- Independencia de la Reserva Federal : Un dólar más débil y tasas de interés más altas serían resultados probables de la interferencia política en la política monetaria. Inflacionario.

La amenaza de aranceles ya está impulsando la demanda de importaciones, a medida que los compradores estadounidenses adelantan sus envíos. Es probable que los clientes de los exportadores estadounidenses se anticipen a los aranceles de represalia de sus países.

Fuente: ACT Research Co.

Fuente: ACT Research Co.Es importante destacar que estos factores modifican el ritmo de la demanda, impulsando el transporte de mercancías, pero también la demanda agregada. Desconocemos el momento ni el nivel de las tarifas, pero, por ejemplo, un adelanto que se prolongue hasta el primer semestre de 2025 (1S'25) desencadenaría un período de recuperación más adelante en el año, lo que crearía las condiciones para que los volúmenes de transporte de mercancías se contraigan a finales de 2025 o principios de 2026.

Si bien la economía estadounidense se mantiene robusta, enfrenta riesgos e incertidumbres considerables. Una flexibilización monetaria más gradual de la Fed y un aumento de los rendimientos de los bonos del Tesoro podrían limitar el crecimiento en los sectores sensibles a los tipos de interés, mientras que las políticas fiscales y comerciales de Trump podrían, de hecho, fortalecer los resultados a corto plazo, incluso si revierten el progreso en materia de inflación y amplían los déficits fiscales.

Con esta salvedad, las expectativas de ACT para 2025 actualmente indican una leve desaceleración del crecimiento, a niveles más acordes con la tendencia. Tras un crecimiento proyectado del 2,7 % en 2024, prevemos que el PIB se modere a una tasa del 2,0 % en 2025.

Tras contraerse a finales de 2022 y principios de 2023, la actividad en los sectores generadores de carga de la economía continúa creciendo a un ritmo superior al de la economía en general. Tras un crecimiento proyectado del 3,3 % en 2024, se proyecta que el Índice Compuesto de Carga del ACT (Fig. 1), un indicador indirecto del PIB ponderado por la carga, crezca un 2,5 % en 2025.

Incertidumbre regulatoria

Aunque no se trata de eventos específicos de 2025, al menos no exactamente, un Partido Republicano más hostil a la regulación tomará las riendas del poder a finales de enero, en un momento en que se avecinan importantes regulaciones. Las decisiones que se tomen sobre las próximas regulaciones tendrán consecuencias para la industria tanto a corto como a largo plazo.

Fuente: ACT Research Co.

Fuente: ACT Research Co.Las previsiones actuales de ACT suponen que las regulaciones de Camiones Limpios y GEI-3 de la Agencia de Protección Ambiental de Estados Unidos (EPA) se implementarán. Con la amplia mayoría republicana y la decisión de la Corte Suprema sobre Chevron como una segunda amenaza, es convincente que la ambiciosa y tecnológicamente exigente regulación GEI-3 de la EPA será derogada o revisada.

Si bien creemos que los objetivos aspiracionales de GEI-3 cambiarán, creemos que la ya impactante regulación de Camiones Limpios de la EPA para 2027 probablemente será más estricta. Ya en el quinto año de un proceso de siete, y tras una considerable inversión de la industria, la tecnología de motores compatible con la norma 2027 llegará al mercado en 2025, por lo que es una consideración prioritaria para la industria. La regulación se promulgó durante la primera administración Trump, y suponemos que el influyente asesor presidencial Elon Musk estaría a favor de una regulación que haga que los motores diésel sean a la vez más complejos y costosos.

Fuente: ACT Research Co.

Fuente: ACT Research Co.Si bien estas razones nos inclinan a favor de la supervivencia de esta regulación, un argumento convincente en contra es que fue necesario un veto de Joe Biden hace dos veranos para detener la acción del Congreso y derogar el mandato. Desde una perspectiva de pronóstico temporal, esta es una pregunta existencial: si la regulación de Camiones Limpios de la EPA se deroga, la idea de la compra anticipada que impulsa la demanda hasta 2026 desaparece, lo que devolverá la demanda de vehículos a los niveles de mercado.

Con una flota joven, inventarios altamente abastecidos y bajas ganancias para los transportistas en la actualidad, la eliminación de los incentivos de precompra haría que 2026 pase de “precompra” a “recuperación de la inversión”.

Sobrecapacidad continua en las carreteras

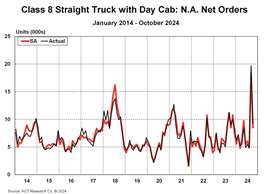

Finalmente hemos empezado a ver una mejora tras una caída del transporte de mercancías de 10 trimestres. La demanda sigue estando muy débil, ya que los bajos niveles de venta de tractores Clase 8 a flotas privadas prolongan la caída de las tarifas de transporte de mercancías de alquiler.

Fuente: ACT Research Co.

Fuente: ACT Research Co.Los dos gráficos relacionados con el transporte de mercancías ilustran la situación actual del mercado de transporte de mercancías. El primer gráfico (Fig. 2) ilustra las tarifas de transporte spot de DAT y su evolución interanual. Como se muestra, las tarifas de transporte de DAT (línea negra) a principios de noviembre se mantuvieron prácticamente sin cambios respecto a su nivel al final del primer trimestre de 2023, el mínimo de los últimos ocho trimestres. Por otro lado, las tarifas han experimentado una tendencia positiva en agosto y ahora han subido un 7 % interanual.

Las tarifas determinan la rentabilidad de los transportistas. Los camioneros compran más equipo cuando generan ganancias. El segundo gráfico (Fig. 3) ilustra la relación entre la rentabilidad de los transportistas de alquiler y la producción de tractores Clase 8 en EE. UU. Como se muestra, el diferencial entre la línea negra (beneficios de los transportistas) y la línea roja (fabricación de tractores) se situó en un nivel negativo casi récord en el tercer trimestre de 2024. Si bien siguen siendo desalentadores, tras caer a su mínimo en 14 años en el segundo trimestre, los márgenes aumentaron 70 puntos básicos intertrimestrales hasta el 3,8 %.

A modo de orientación, los márgenes de beneficio neto del 4% corresponden a un mercado de 140.000 a 150.000 unidades, en línea con las previsiones actuales de tractores de ACT en Estados Unidos de alrededor de 150.000 unidades.

Mercados de vehículos comerciales

En un giro inusual de los acontecimientos, los segmentos dentro de los mercados de las clases 5 a 7 de servicio mediano (MD) y de la clase 8 de servicio pesado (HD) están en contracorriente según nuestro pronóstico, lo que conducirá a una caída superficial según los estándares históricos en 2025.

Fuente: ACT Research Co.

Fuente: ACT Research Co.En el mercado de la Clase 8, se prevé que la demanda de camiones profesionales alcance niveles récord para su generación el próximo año, incluso cuando los fundamentos del mercado de tractores impulsan una corrección de ventas esperada en EE. UU. y Canadá. En el mercado MD, la demanda acumulada y la electrificación siguen impulsando una sólida demanda de autobuses escolares de las Clases 6 y 7, mientras que las altas tasas de fabricación y las limitaciones de los fabricantes de carrocerías han generado inventarios récord. Los tipos de interés siguen lastrando la demanda de vehículos recreativos MD.

Mercado de servicio mediano: Las clases 5 a 7 son simultáneamente fuertes y frágiles debido a que las tasas de construcción superan tanto los niveles de pedidos como los de ventas, lo que resulta en una reducción de los pedidos atrasados y un aumento de los inventarios.

Si bien la acumulación de inventario se está produciendo en todos los ámbitos (Fig. 4), lo peor de la acumulación se está produciendo en el segmento de camionetas Clase 5. Según las anécdotas, el desafío en la acumulación de inventario de MD ha sido las constantes limitaciones de suministro en los carroceros de camiones, que no han podido aumentar su capacidad al mismo ritmo que los fabricantes de equipos originales (OEM) o la base de suministro de fabricación.

Una premisa importante en nuestro pronóstico para el año 2025 es que la industria reducirá la producción para abordar el problema de inventario. La disminución de los pedidos hacia finales de 2024 respalda la tesis de ACT. Si nos equivocamos en nuestra suposición de corrección de inventario, es probable que la construcción de la industria sea mayor de lo que esperamos actualmente.

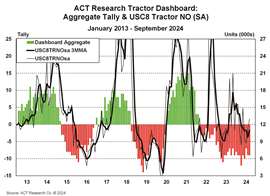

Mercado de vehículos pesados: ACT Research mantiene un "Panel de Control de Tractores" (Fig. 5) basado en 15 variables que abarcan desde indicadores macroeconómicos hasta indicadores del sector de carga. En el segundo trimestre, el Panel registró un promedio de -10,3, mejorando a un -8,7 en el tercer trimestre.

Según este conjunto de datos, la demanda estadounidense de tractores en 2024 ha desafiado los fundamentos en un mercado marcado por tarifas de flete muy bajas y un desplome en la rentabilidad de los transportistas. La leve debilidad en los sectores productores de bienes, la continua sobrecapacidad de tractores que presiona los indicadores de flete y los desequilibrios del sector contribuyeron a mantener las señales del Dashboard en niveles poco saludables.

Fuente: ACT Research Co.

Fuente: ACT Research Co.El punto fuerte del mercado de Clase 8 es el equipamiento vocacional. La política industrial estadounidense y los planes de estímulo al gasto en infraestructura han mantenido el gasto en manufactura y construcción privada en niveles récord. Y gran parte de los aproximadamente 2 billones de dólares en estímulos (CHIPS, IRA, IIJA) implementados en 2021 y 2022 siguen invirtiéndose en la economía, lo que proporciona un sólido impulso para 2026.

Con mercados finales bien respaldados y regulaciones que impulsan la tecnología en el horizonte, los compradores de camiones profesionales no solo tienen la voluntad de comenzar con anticipación en la renovación de la flota, sino que, lo que es más importante, la capacidad de hacerlo.

En combinación con los pedidos récord de septiembre, parece probable que se produzcan retrasos en la producción para 2026 (EPA'27) y 2028 (camiones vocacionales GHG-3 HD). Ante la incertidumbre sobre la demanda de tractores, se espera que la producción de camiones vocacionales siga aumentando hasta 2025 (Fig. 6).

Pronósticos

La economía de Estados Unidos sigue siendo resiliente y la demanda de transporte de mercancías cuenta con un amplio respaldo, con un aumento previsto de las ventas minoristas, el gasto en bienes duraderos, las importaciones, los envíos transfronterizos desde México, los volúmenes intermodales y el almacenamiento de inventario.

Las tarifas de flete (interanuales) han registrado alzas de un dígito bajo a medio en los últimos meses, lo que sugiere que se inicia un nuevo ciclo de transporte de mercancías, incluso mientras los transportistas gestionan este exceso de capacidad. Se prevé que la internalización de flotas privadas finalice en 2024, lo que generará un menor volumen de tractores a medida que la oferta y la demanda se ajusten en 2025.

Con el mandato de Camiones Limpios de la EPA de 2027 a la vuelta de la esquina, el mercado no se recuperará por completo antes de 2027, ya que los camioneros y concesionarios están adelantando la demanda a 2026 para evitar un mandato muy costoso. Sin una orientación directa de la administración Trump sobre sus planes para la regulación —ya sea mantenerla, eliminarla o ajustarla—, nuestro pronóstico asume el statu quo.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONECTE CON EL EQUIPO