Automatically translated by AI, read original

Recherche ACT : les commandes de classe 8 en mars diminuent, les prévisions d'avril restent inchangées

30 avril 2024

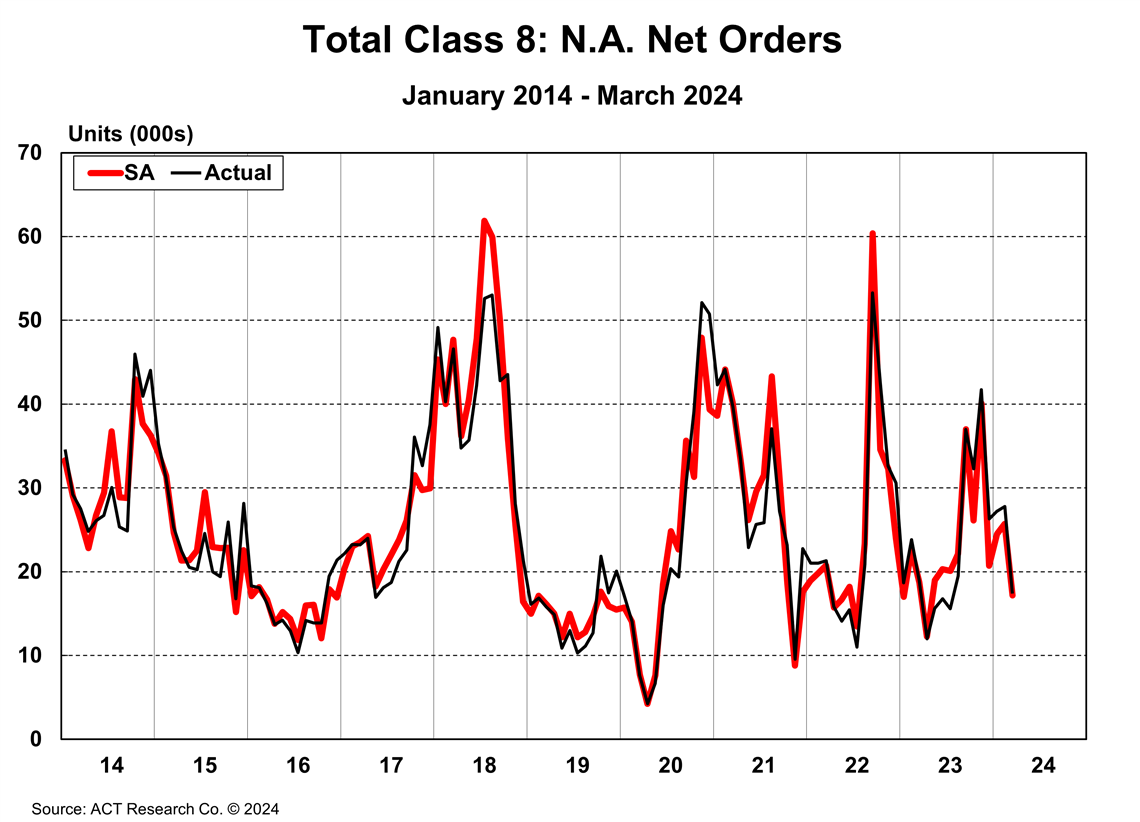

Dans son dernier rapport « État du secteur : Classes 5 à 8 d'Amérique du Nord », ACT Research a indiqué que les commandes nettes de classe 8 pour le mois de mars s'élevaient à 17 410 unités (17 200 unités corrigées des variations saisonnières), soit une baisse de 8,4 % sur un an. Kenny Vieth, président et analyste principal d'ACT, a déclaré que cela pourrait signaler un ralentissement des ajouts de capacité, « une condition nécessaire au redressement du marché du fret après une année de croissance qui a défié les fondamentaux habituels ».

Graphique : ACT Research

Graphique : ACT ResearchVieth a ajouté que, comme les deuxième et troisième trimestres sont généralement les plus faibles de l'année en termes de commandes, « cet appel n'est pas prémonitoire ».

Selon ACT Research, les commandes de tracteurs aux États-Unis ont diminué de 1,3 % en glissement annuel en mars, pour atteindre 10 400 unités. Sur le marché professionnel, les commandes totales de camions nord-américains de classe 8 ont chuté de 2,0 % en glissement annuel en mars, pour atteindre 5 300 unités.

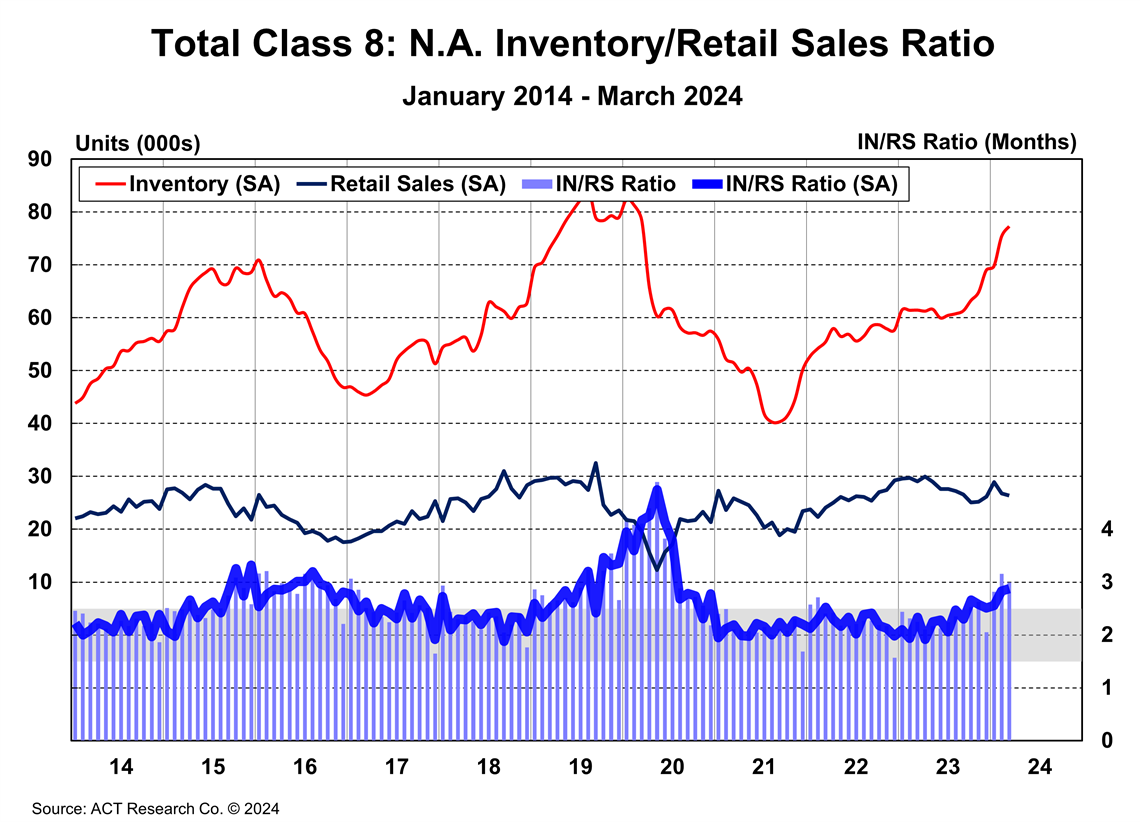

« Entre une forte production et le ralentissement des ventes de tracteurs aux États-Unis au cours des six derniers mois, les stocks de classe 8 ont considérablement augmenté », a déclaré Vieth. « Depuis septembre dernier, les stocks de classe 8 ont augmenté de près de 15 000 unités, atteignant en mars un nouveau record en quatre ans. »

Vieth a ajouté que la production de Classe 8 s'élevait à 29 854 unités en mars, soit une baisse de 5 % par rapport à l'année précédente, mais a précisé que les vacances de Pâques avaient entraîné trois jours de production en moins. Les ventes au détail totales de Classe 8 en mars ont diminué de 13 % par rapport à l'année précédente, pour atteindre 25 942 unités, a-t-il précisé.

Pour les classes 5 à 7 en mars, les commandes totales ont augmenté de 23 % sur un an pour atteindre 25 359 unités (23 400 unités désaisonnalisées).

Graphique : ACT Research

Graphique : ACT Research« Les stocks des classes 5 à 7 sont restés très élevés en mars, en raison des difficultés persistantes liées à la main-d'œuvre et à la chaîne d'approvisionnement des carrossiers de poids moyen », a déclaré Vieth. « Les stocks ont totalisé 89 360 unités en valeur nominale, soit une hausse de 22 % sur un an. Les ventes au détail sont restées solides, à 20 320 unités. »

Prévisions inchangées pour avril

Concernant ses prévisions pour la classe 8, ACT Research a indiqué dans un récent communiqué de presse que ses prévisions pour avril resteraient essentiellement inchangées par rapport à celles publiées dans ses dernières prévisions pour les véhicules utilitaires en Amérique du Nord. Ce changement fait suite à une révision à la hausse de ses prévisions initiales pour février et mars, a indiqué ACT. Vieth a expliqué que cette hausse était due aux indicateurs de ralentissement de la demande en mars, conjugués à des commandes traditionnellement faibles aux deuxième et troisième trimestres de l'année.

« Avec des taux spot toujours en forte perte d'exploitation début avril et une rentabilité des transporteurs divisée par deux ces deux dernières années, nous continuons de nous poser la question : qui achète des tracteurs de classe 8 en bas de cycle ? » a déclaré Vieth. « Il ne s'agit certainement pas des flottes de TL en difficulté. Notre réponse, au cours de l'année écoulée, a été les flottes privées, qui ont récupéré du fret auprès des plateformes de chargement et gagné des parts de marché sur les marchés de la location. »

Il a déclaré que si ACT Research s'attendait à ce que la forte contraction des bénéfices des transporteurs à forfait rééquilibre le marché en 2024, ce qui s'est plutôt produit, c'est que les flottes privées ont commencé à tenir compte des mises en garde des équipementiers concernant les coûts avant la réglementation sur les émissions des camions propres de l'Agence américaine de protection de l'environnement (EPA), qui entrera en vigueur avec l'année modèle 2027.

« Selon les estimations actuelles, le coût initial de la réglementation, taxes comprises, s'élève à environ 30 000 $ par véhicule de classe 8 », a déclaré M. Vieth. « Ce surcoût est principalement lié à la garantie et aux prolongations de durée de vie. Étant donné qu'environ 40 % des acheteurs de véhicules de classe 8 souscrivent à des prolongations de garantie en raison de leurs kilométrages élevés (transports de charges lourdes pour compte d'autrui), tous les transporteurs ne subiront pas les mêmes conséquences de la réglementation. »

Vieth a ajouté : « Compte tenu de la demande anticipée avant le mandat EPA 2027 en 2026, l'intégrité de la chaîne d'approvisionnement est une activité particulièrement critique pour les véhicules commerciaux en 2027. Le positionnement de la capacité de la flotte privée n'est qu'un élément de l'histoire selon laquelle « ce cycle d'achat est différent », avec la vigueur continue du marché professionnel national et du marché mexicain. »

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONTACTEZ L'ÉQUIPE