Le previsioni per il 2025 mostrano tendenze contrastanti: stalli e cali a fronte della crescente elettrificazione

22 dicembre 2024

Con l'arrivo del nuovo anno, i settori dei veicoli commerciali e off-highway si trovano ad affrontare un panorama caratterizzato da tendenze in evoluzione, sfide regionali e opportunità di crescita. Power Progress ha chiesto a diversi esperti del settore di esprimere il loro parere su queste tendenze e su cosa dovremmo aspettarci nel 2025. Di seguito, una sintesi dei loro interventi.

Mercati delle attrezzature

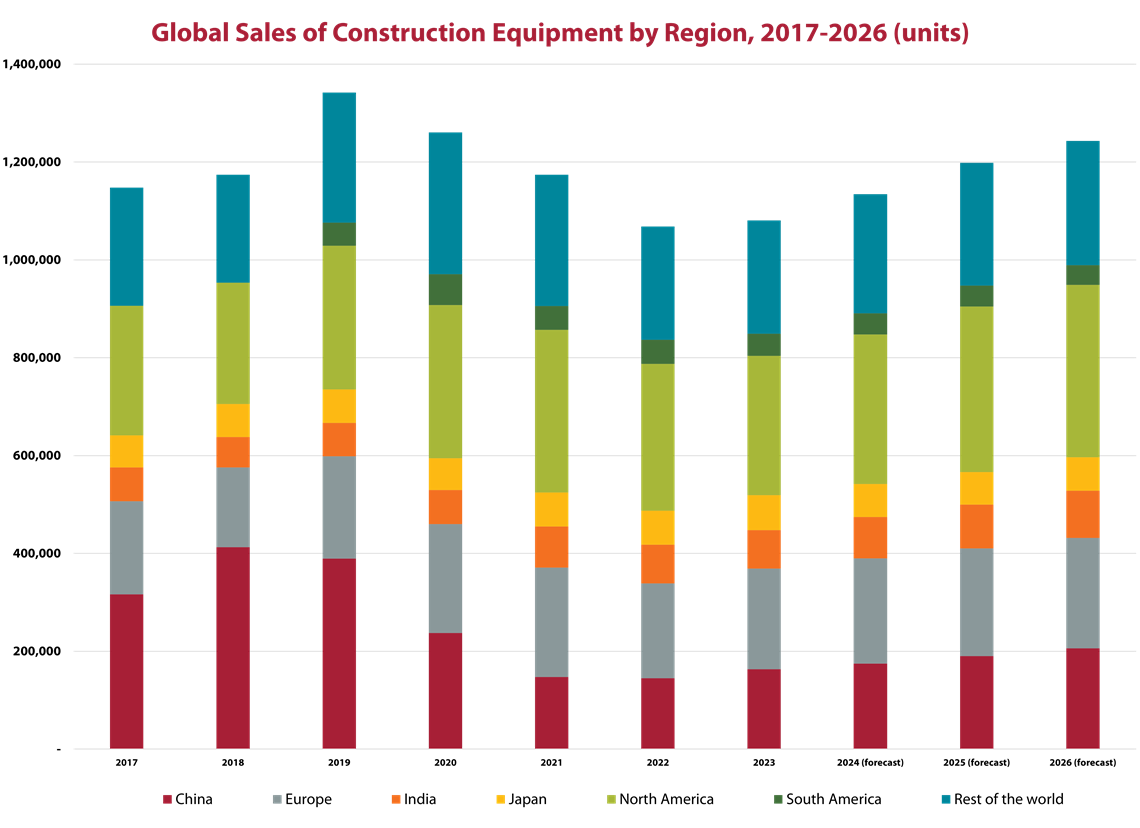

Chris Sleight, amministratore delegato di Off-Highway Research, ha affermato che il mercato globale delle attrezzature per l'edilizia si sta stabilizzando dopo i picchi senza precedenti degli anni della pandemia, che hanno raggiunto il picco a livello globale nel 2021, con altri mercati che hanno raggiunto nuovi massimi nei due anni successivi. Tuttavia, i colli di bottiglia nella catena di approvvigionamento e nella logistica durante quel periodo hanno portato anche a un'impennata dell'inflazione e a tassi di interesse più elevati, destinati a mitigarla.

Fonte: Off-Highway Research

Fonte: Off-Highway ResearchSebbene l'inflazione sia ora sotto relativo controllo, Sleight ha affermato che non sta diminuendo a un ritmo sufficientemente rapido, il che ha portato a tassi di interesse costantemente elevati. Secondo Sleight, le banche centrali hanno aumentato i tassi troppo lentamente per frenare efficacemente l'inflazione, "e stanno di nuovo dormendo al volante". Gli elevati costi di finanziamento hanno rallentato gli acquisti di attrezzature e l'edilizia residenziale, il che influisce anche sugli acquisti di attrezzature. Gli acquirenti stanno rinviando gli investimenti in entrambi i settori finché i finanziamenti non diventeranno più favorevoli, ha affermato Sleight.

Ha quindi affermato che nel 2024 si registrerà un calo nei mercati globali delle attrezzature di circa il 10 percento, dopo i cali del 7 percento e del 6 percento rispettivamente registrati nel 2022 e nel 2023.

Nonostante queste sfide, Sleight intravede margini di ottimismo. Ha ipotizzato che la domanda latente potrebbe stimolare una ripresa, con il calo dei tassi di interesse e la necessità di sostituire i parchi attrezzature obsoleti. Entro il 2025, il mercato potrebbe entrare in una fase di crescita, trainata dagli investimenti infrastrutturali e da tendenze di acquisto più sostenibili.

Sleight ha sottolineato che le prospettive a lungo termine rimangono solide. Prevede non solo che i tassi di interesse scenderanno nei prossimi 12 mesi, ma che molte macchine prodotte alla fine degli anni 2010 dovranno essere sostituite.

Da una prospettiva regionale, Sleight ha affermato che il mercato nordamericano si è raffreddato nel 2024, dopo tre anni di vendite record di attrezzature. Le attrezzature compatte, come miniescavatori e pale cingolate, rimangono solide, trainate dalla resilienza dell'edilizia residenziale, ma non si prevede una ripresa più ampia prima della fine del 2025.

In Cina, ha osservato, il mercato continua a essere alle prese con debiti inesigibili e una debole attività immobiliare. Alcuni sviluppi interessanti, come i programmi di rottamazione che mirano a sostituire i vecchi macchinari con modelli più nuovi e a minore impatto ambientale, stanno fornendo solo un sollievo graduale.

Nel frattempo, Sleight ha affermato che l'Europa sta lottando con alti tassi di interesse e un calo dell'attività immobiliare, fattori che hanno ridotto drasticamente la domanda di macchinari, in particolare quelli compatti. Prevede che la regione registrerà un calo delle vendite di macchinari di circa il 14% nel 2024. L'instabilità politica della Germania non ha certo giovato, con il recente crollo del governo di coalizione che ha influenzato le politiche della più grande economia europea fino a dopo le elezioni di fine febbraio.

Anche il calo delle vendite si tradurrà in una riduzione della produzione. Alex Woodrow, amministratore delegato di Knibb, Gormezano and Partners, ha affrontato la questione affermando che la produzione di attrezzature agricole, edili e per la movimentazione dei materiali dovrebbe diminuire del 4% nel 2024. I volumi dovrebbero rimanere stabili nel 2025, ha aggiunto, per poi tornare a crescere nel 2026.

La produzione europea di macchine edili e quella giapponese di macchine agricole sono i principali fattori alla base dei cali a breve termine, ha affermato Woodrow. Ha ribadito l'analisi di Sleight sulla debolezza del mercato delle macchine edili. Per quanto riguarda le macchine agricole, gli elevati costi di produzione, uniti alle scarse rese, rendono difficile per gli agricoltori investire in macchinari.

Tendenze dei motori

Poiché è evidente che i motori a combustione interna (IC) continueranno a svolgere un ruolo centrale nell'alimentazione delle attrezzature fuori strada, Woodrow ha anche affrontato le tendenze chiave nei motori, in particolare ora che il mercato si muove tra le nuove normative sulle emissioni e i progressi tecnologici.

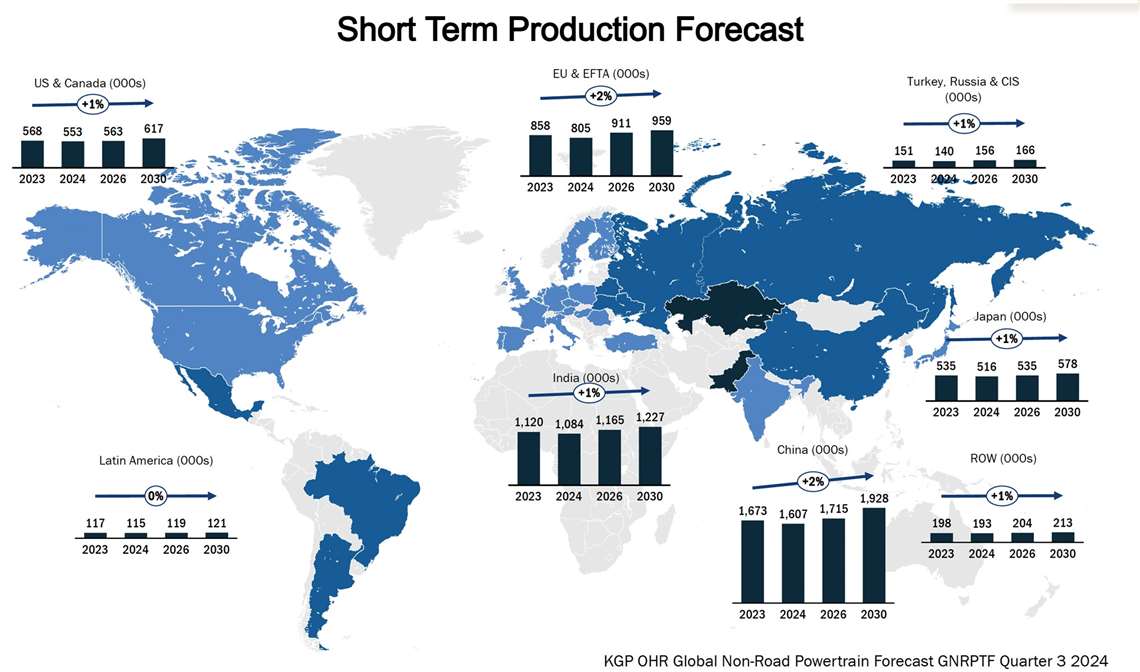

Fonte: Knibb, Gormezano and Partners. Previsioni KGP OHR sui sistemi di propulsione non stradali globali, terzo trimestre 2024.

Fonte: Knibb, Gormezano and Partners. Previsioni KGP OHR sui sistemi di propulsione non stradali globali, terzo trimestre 2024.Nel segmento inferiore a 56 kW, dominato dal settore agricolo, Woodrow ha affermato che la fornitura vincolata ha rappresentato il 69% della produzione nel 2024. Ciò ha lasciato limitate opportunità di espansione per i fornitori non vincolati.

Al di sopra dei 56 kW, al contrario, l'offerta non vincolata è più diffusa, ha affermato Woodrow, e rappresenta il 45% del mercato. AGCO, ad esempio, prevede di lanciare opzioni di motore innovative, come i motori con cilindrata inferiore a 4,0 litri, per soddisfare l'evoluzione della domanda.

La decarbonizzazione resta una sfida per le gamme di potenza più elevate e Woodrow ha osservato che l'ibridazione si sta rivelando la strada più praticabile a causa dei limiti di peso, costo e infrastruttura delle soluzioni completamente elettriche a batteria.

Inoltre, i nuovi standard sulle emissioni, tra cui il China State IV e il Bharat Stage V dell'India, stanno ulteriormente plasmando il mercato, stimolando l'attività di pre-acquisto e incoraggiando progressi nell'efficienza dei motori.

Sebbene l'energia elettrica a batteria sia ancora limitata nelle applicazioni ad alta potenza, i graduali miglioramenti nelle tecnologie ibride e nelle infrastrutture stanno contribuendo a colmare il divario, in particolare nelle regioni con rigorosi obiettivi in materia di emissioni.

L'elettrificazione continua a crescere

Ciononostante, l'elettrificazione continua a influenzare il mercato delle attrezzature off-highway, con una crescita significativa prevista in diversi segmenti. Guy Youngs, responsabile dell'elettrificazione presso Power Systems Research (PSR), ha previsto un aumento del 296% delle attrezzature elettriche dal 2020 al 2029 , con una quota di mercato prevista del 24,5% entro la fine di tale periodo.

Anche l'ibridazione delle apparecchiature, di cui sopra, è destinata a crescere rapidamente, ha affermato Youngs, con un aumento del 327%, sebbene partendo da una base molto più ridotta. Questi progressi sono trainati dai progressi nella tecnologia delle batterie, dalle pressioni normative e dalla riduzione dei costi, ha aggiunto.

Secondo Youngs, i settori leader nell'elettrificazione sono quello dei giardini e quello industriale.

Si prevede che le attrezzature per prato e giardino, spinte dalle restrizioni sul rumore e sull'inquinamento, cresceranno dalle 580.000 unità del 2020 a 2,6 milioni di unità entro il 2029. Anche le attrezzature industriali, come le idropulitrici, stanno assistendo a una rapida elettrificazione, sostenuta dalla competitività dei costi e dal miglioramento delle infrastrutture.

Tuttavia, i settori dell'agricoltura e dell'edilizia sono in ritardo. Analogamente a quanto affermato da Woodrow, Youngs ha osservato che le attuali soluzioni elettriche non sono in grado di soddisfare i cicli di lavoro prolungati richiesti in queste applicazioni. Nel breve termine, ritiene che i biocarburanti e il metano siano soluzioni più praticabili.

A trainare la crescita dell'elettrificazione sono i progressi nella tecnologia delle batterie, ha affermato Youngs, e gli investimenti stimolati dall'Inflation Reduction Act statunitense stanno stimolando lo sviluppo di batterie allo stato solido e la costruzione di impianti per batterie in Nord America. Entro il 2025, si prevede l'entrata in funzione di nove nuovi impianti con una capacità complessiva di 257 GWh, ha aggiunto, con un costo delle batterie previsto in calo a 80 dollari per kWh entro il 2026. Youngs ha sottolineato che questi sviluppi sono fondamentali per l'espansione dell'elettrificazione in tutti i segmenti.

Tuttavia, l'incertezza politica rimane una sfida per quanto riguarda l'elettrificazione. Youngs e Woodrow hanno entrambi osservato che potenziali cambiamenti a livello federale sotto l'amministrazione Trump potrebbero ridurre gli incentivi all'elettrificazione. Tuttavia, si prevede che le politiche statali, gli impegni aziendali per le energie rinnovabili e gli standard globali sulle emissioni continueranno a essere slanciati. Youngs ha osservato che i tassi di adozione dell'elettrificazione negli Stati Uniti sono in ritardo rispetto a paesi come Cina e Regno Unito, il che sottolinea la necessità di investimenti e supporto politico continui.

Generazione di energia stabile

Secondo Romain Mocaer, consulente di PowerGen Statistics, la produzione di energia elettrica, che supporta molti mercati, dall'edilizia all'agricoltura, rimarrà stabile nel 2025. Questa stabilizzazione segue i massimi storici degli anni della pandemia e un picco nel 2023.

La domanda si sta stabilizzando dopo un calo del 5% nel 2024. Le prospettive per il 2025 saranno relativamente stabili, in particolare nel segmento a bassa potenza (<75 kVA). Mocaer ha affermato che le gamme di potenza più elevate continuano a mostrare resilienza, grazie al loro ruolo duraturo in applicazioni critiche nei settori dell'edilizia, dell'industria pesante e delle telecomunicazioni.

Nonostante gli sforzi globali di decarbonizzazione e la modesta crescita dei sistemi di accumulo di energia a batteria (BESS), Mocaer ha sottolineato il perdurante predominio dei generatori diesel nella generazione di energia, che rimangono centrali nel mercato al di sotto dei 750 kVA. In settori come il noleggio in Europa, le batterie stanno integrando, anziché sostituire, le soluzioni diesel. Mocaer ha affermato che questo evidenzia la lenta adozione di tecnologie alternative nel settore della generazione di energia.

Uno sviluppo chiave evidenziato da Mocaer è l'influenza dell'incertezza geopolitica ed economica sulla domanda regionale. Ad esempio, l'Europa si trova ad affrontare potenziali opportunità di crescita legate alla ricostruzione delle infrastrutture energetiche dell'Ucraina, mentre le sfide economiche in Sud America e in gran parte dell'Africa ostacolano una ripresa più ampia. Allo stesso tempo, Mocaer ha affermato che il Sud-est asiatico e l'India si distinguono per la loro robusta attività economica e la spesa pubblica.

Sfide in autostrada

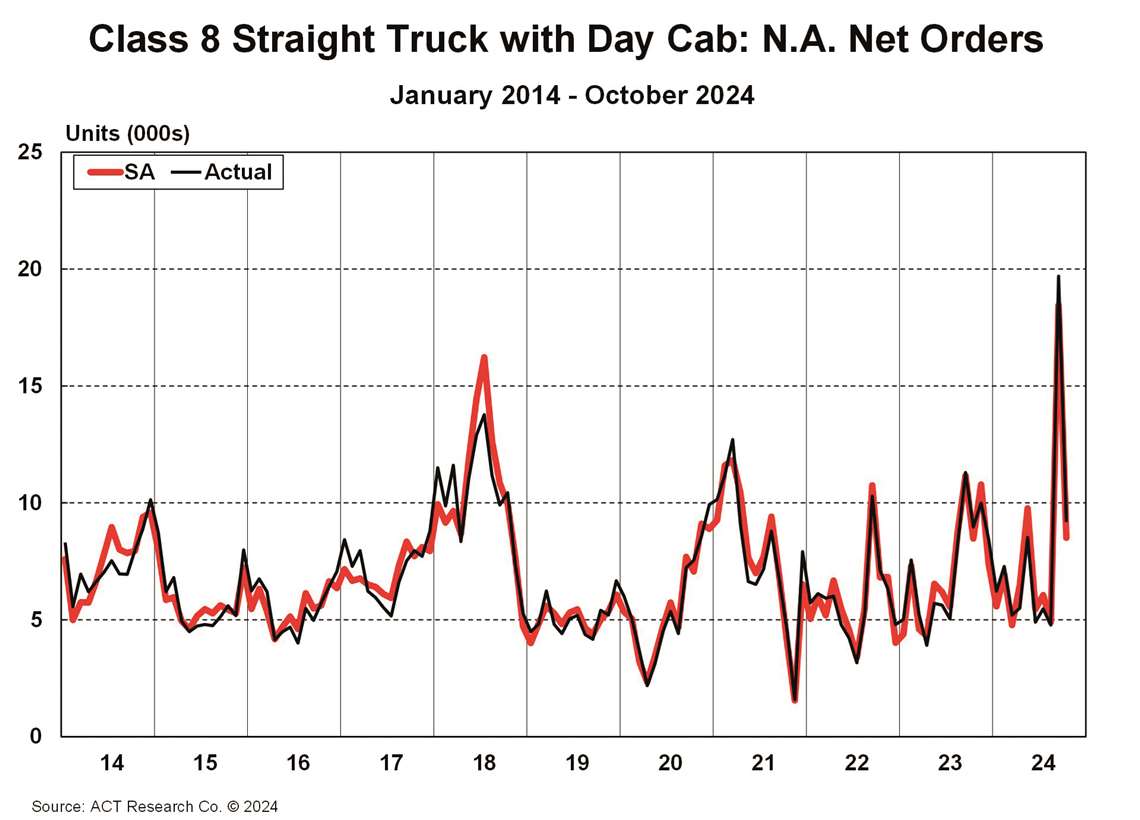

L'incertezza non è un problema solo per chi osserva il mercato delle attrezzature off-highway. Nonostante la resilienza dell'economia statunitense e il calo dell'inflazione, Ken Vieth, presidente e analista senior di ACT Research, ha sottolineato la mancanza di certezza che attraverserà il mercato on-highway nel 2025 , a causa sia delle pressioni economiche che delle sfide normative.

Fonte: ACT Research Co.

Fonte: ACT Research Co.In primo luogo, l'incertezza normativa è un fattore determinante nel determinare le prospettive di mercato. Facendo eco alle preoccupazioni legate all'amministrazione Trump e all'ascesa del Partito Repubblicano negli Stati Uniti, Vieth ha osservato che i Repubblicani tendono ad essere più ostili alla regolamentazione. Detto questo, le decisioni sulle prossime normative avranno conseguenze per il settore, ha affermato.

Ad esempio, si prevede che gli obblighi dell'EPA per i camion puliti e i gas di scarico (GHG-3) del 2027 stimoleranno una significativa attività di pre-acquisto, poiché gli acquirenti cercheranno di evitare i veicoli più costosi e complessi richiesti da queste normative sulle emissioni. Tuttavia, Vieth ha affermato che l'amministrazione Trump in arrivo pone rischi per questa traiettoria, con il potenziale di modificare o abrogare tali obblighi. Ha osservato che qualsiasi cambiamento potrebbe ridurre l'attività di pre-acquisto, destabilizzando la domanda e riportando il settore a livelli organici e basati sul mercato.

Anche le politiche commerciali della nuova amministrazione aggiungono complessità, ha affermato Vieth. Potenziali dazi e contromisure potrebbero interrompere le catene di approvvigionamento globali, incidendo sui volumi di trasporto merci e modificando la domanda nel settore dei veicoli commerciali. Inoltre, ha affermato che i vincoli alla manodopera, aggravati dalle potenziali politiche sull'immigrazione, potrebbero ostacolare ulteriormente la crescita del trasporto merci e della produzione manifatturiera.

Nonostante queste difficoltà, Vieth ha individuato alcuni punti di forza nel mercato. Gli investimenti infrastrutturali, alimentati dal CHIPS Act, dall'Inflation Reduction Act e da altri programmi federali, stanno trainando la domanda di autocarri professionali, in particolare nei settori dell'edilizia e dell'industria. I mercati professionali rimangono una roccaforte, sostenuti da una solida attività manifatturiera e infrastrutturale, nonostante i mercati del trasporto merci si trovino a fronteggiare sovraccapacità e redditività contenuta.

Nota dell'editore: poiché questo articolo riflette diverse previsioni distinte che riguardano diversi mercati, è stato scritto con l'ausilio dell'intelligenza artificiale.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONTATTA IL TEAM