欧洲汽车制造商协会 (ACEA) 报告称,2025 年第一季度所有商用车细分市场均出现下滑。

2024 年同期经济下滑的原因被认为是“经济增长乏力”和复杂的监管环境加剧了商业的不确定性。

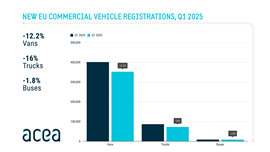

欧盟范围内,新货车销量下降了12.2%,三大市场均对此次下滑有所贡献。意大利降幅最大(-15.2%),其次是法国(-10.7%)和德国(-10.7%)。相反,西班牙的注册量增长了12.6%。

欧盟新卡车注册量也下降了16%,至72,941辆。重型卡车销量下降了16.6%,中型卡车销量下降了12.5%。所有主要市场均出现下滑,其中德国和法国分别下降了25.4%和17.6%。西班牙和意大利的降幅也相当显著,分别下降了12.8%和9.4%。

欧盟新巴士销量也出现下滑,2024年第一季度销量下降1.8%(8,674辆)。德国降幅最大(-15.0%),意大利(-7.3%)和西班牙(-0.5%)紧随其后。法国略有增长(+0.1%)。其他市场方面,瑞典(+189.9%)和希腊(+187.6%)的销量均显著增长。

2025年第一季度,柴油车仍是新厢式货车买家的首选,但销量下降14%至290,870辆(市场份额为82.5%,低于2024年第一季度的84.2%)。汽油车型销量下降25.8%(总份额下降5.2%)。电动厢式货车销量增长32.6%,市场份额达到8.7%,较2024年第一季度增长5.7%。混合动力车型注册量增长0.7%,但该细分市场仅占总市场份额的2.5%。

从卡车燃料类型来看,柴油在2025年第一季度仍占据主导地位,占欧盟新注册卡车的93.4%。尽管与2024年第一季度相比销量下降了17.7%,但柴油卡车依然占据主导地位。电动卡车增长了50.6%,市场份额达到3.5%,高于去年的2.0%。荷兰的销量增长了342.7%,占欧盟总销量的25%。

2025年第一季度,电动巴士销量同比增长50.3%,市场份额从13.0%增至19.9%。德国市场增幅最大(+118.9%),瑞典注册量位居第二,2024年第一季度电动巴士注册量为237辆,而2024年第一季度为9辆。另一方面,混合动力巴士销量下降28.7%(市场份额为10.7%)。柴油巴士注册量下降5.6%,市场份额从2024年第一季度的68.5%降至65.9%。