据非公路研究公司总经理克里斯·斯莱特 (Chris Sleight) 报告,全球工程机械行业正在回归到更加自然和可持续的状态。

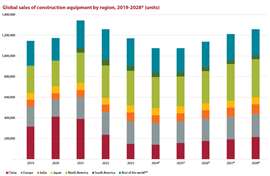

继2022年下降6%之后,去年全球工程机械销售额下降了7%。由此得出的首要也是最重要的结论是:不要恐慌。

在我们这种周期性行业中,任何一年个位数的涨跌都算是相当温和的变化。连续两年小幅下跌,也只不过是正常的(即便不是异常温和的)周期性衰退,并无其他严重之处。

资料来源:越野研究

资料来源:越野研究别忘了我们是从哪里来的。在疫情期间刺激经济的繁荣时期,2021 年设备销量达到了前所未有的 134 万台。这比最近过去的“正常”周期性峰值 115 万台高出 17%,而 2019 年的峰值仅仅出现在两年前。

这凸显出,2021年乃至2022年,在某种程度上,都是销售业绩异常强劲的年份,其驱动因素是特殊的形势和政策。因此,可以说我们目前并非处于正常的周期性波动中,而是全球市场在经历了前所未有的疫情冲击后,正在逐步恢复到正常水平。

中国市场触底反弹

目前的市场调整预计将在今年和明年触底,这两年每年的销量约为107万台。此后,在满足全球不断增长的人口住房需求以及为其提供基础设施服务的需求等长期驱动因素的推动下,预计市场将恢复温和增长。

尽管如此,全球市场并非没有问题,其中最主要的问题是中国。在经历了2020年和2021年因刺激性支出而出现的两年异常高的销售额之后,中国市场在2022年急剧下滑,跌幅达39%。

这不仅仅是因为刺激资金耗尽。中国房地产行业的动荡以及中国应对新冠疫情的困难加剧了这一影响。随着房地产价格下跌和坏账不断增加的问题持续显现,2023年房价进一步下跌了38%。

预计2024年销售额将进一步下降4%,这基本上标志着市场触底反弹,可以说是中国市场最好的结果。如果房地产开发商出现更多坏消息和破产,设备市场可能会进一步下滑。

Chris Sleight,非公路研究公司总经理。

Chris Sleight,非公路研究公司总经理。竞争压力

国内长期低迷意味着中国领先的整车制造商正日益将目光投向海外市场。去年,中国制造的工程机械海外销量首次超过了国内市场销量。值得注意的是,这一销量中包含了许多国际品牌,它们在2000年代就已在中国建立了生产基地,如今这些工厂已成为它们的全球枢纽。

不过,为了渡过当前的难关,中国的大型本土汽车制造商不得不向海外大量销售产品,这正在改变许多市场的竞争压力,尤其是在对价格更为敏感的发展中经济体。

点击此处查看按主要全球区域划分的更详细摘要。