非公路研究公司的克里斯·斯莱特(Chris Sleight)对全球移动式起重机市场进行了分析。

过去五年,全球全地形起重机、越野起重机、履带式桁架臂起重机和汽车起重机的市场规模缩水超过一半。这完全是由于中国市场的崩溃造成的。

由于中国各省政府为应对疫情而采取的刺激性支出,2020年和2021年全球销售额创下历史新高。此后,随着资金枯竭,加上中国房地产行业崩溃,中国市场开始下滑,导致建筑活动急剧下降。

资料来源:越野研究

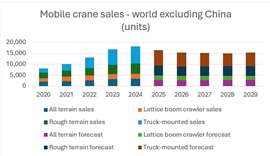

资料来源:越野研究如果将目光从中国以外的世界移开,情况则截然不同,2020 年至 2024 年间,销售额将增长 125%。2020 年疫情爆发之初,市场异常低迷,由于移动式起重机行业受供应链困难和物流瓶颈的影响尤为严重,市场花了很长时间才恢复到正常水平。

到2024年,销量已恢复到正常水平,甚至可能超过正常水平。这不仅反映了发达市场的改善,也反映了许多新兴市场的激增,这些市场的销量飙升主要得益于来自中国的相对廉价的起重机。这一现象是由中国大型整车制造商推动的,由于国内市场疲软,这些制造商在出口市场采取了更为积极的策略。

新兴市场主导地位

其中一个有趣的后果是,虽然欧洲、日本和北美等发达市场仍然由传统的起重机制造商主导——中国原始设备制造商发现很难打入这些市场——但这些行业家喻户晓的品牌却被挤出了新兴经济体,去年在这些新兴经济体售出的起重机中,90%都是中国品牌。

三一重工4000吨级全地形起重机。(图片:三一重工)

三一重工4000吨级全地形起重机。(图片:三一重工)中国原始设备制造商(OEM)之所以能够做到这一点,是因为他们提供的起重机价格不仅低于国际OEM,而且通常也低于欧洲、北美和日本二手起重机的售价。这是一种相对较新的现象,目前尚不清楚这种价格动态的变化将如何影响二手起重机的传统处置途径。

全球市场展望

就市场前景而言,中国市场预计将在2020年代后半期有所改善,此前该市场在2023年触底。相比之下,大多数其他市场在2024年达到顶峰,预计在未来几年将出现小幅下滑,然后在十年末期回升。

过去两三年间,全球土方设备销量普遍下滑,移动式起重机销量下滑似乎不可避免。原因在于,小型土方机械往往最先感受到市场低迷的影响,因为它们是任何建筑项目中最先到达现场的机械,其主要用途是场地准备。

相比之下,起重机通常在建筑开工和结构搭建完成后才运抵现场。这意味着移动式起重机的周期通常比通用设备市场滞后大约一年。

如需了解更多关于Off-Highway Research最新发布的250页全球移动式起重机行业报告的信息,请联系mail@offhighwayresearch.com