北美地区建筑设备销售总量的三分之一由租赁公司购入。2023年,租赁公司购入的紧凑型、土方和物料搬运设备数量接近11万台,使租赁公司拥有的建筑机械总数超过82万台。此外,该行业还拥有超过50万台高空作业平台(AWP)以及其他多种类型的机械设备。

来源:国际租赁新闻

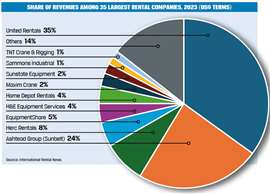

来源:国际租赁新闻这意味着,仅从市场规模来看,北美无疑拥有世界上规模最大的租赁设备车队。

然而,世界上有些地区的租赁渗透率要高得多。例如,英国的租赁渗透率接近70%,而法国等其他欧洲市场的租赁渗透率与北美相似或略高(日本也是如此)。

但北美在租赁连锁企业的规模上显然遥遥领先。国际租赁新闻 (IRN) 发布的全球百强租赁公司榜单显示,按收入计算,全球最大的三家租赁公司均来自北美(尽管 Sunbelt 隶属于一家英国公司)。在 United Rentals、Sunbelt 和 HERC 这三大巨头之后,全球前十名中还有三家北美连锁企业:EquipmentShare、H&E Equipment Services 和 Home Depot 连锁店。

美国以外最大的租赁连锁企业是法国的 Loxam,其收入规模约为 United Rentals 的五分之一。

整合市场

换个角度来看,北美可以说是全球租赁市场集中度最高的地区。由于整合工作是由大型租赁公司(尤其是联合租赁公司)完成的,这意味着这些大公司比其他公司增长得更快。

Chris Sleight,非公路研究公司总经理。

Chris Sleight,非公路研究公司总经理。在北美,大型租赁公司要想实现这一目标,似乎必须上市,才能获得上市带来的资本。对北美IRN-100指数的分析表明,约80%的租赁收入来自上市公司。大型私营公司往往要么是大型起重机租赁专家,要么是以经销商为主要业务,租赁业务只是其核心业务的补充。

尽管如此,在北美,经销商或原始设备制造商 (OEM) 控制的租赁业务仅占市场份额的不到 10%。大部分租赁业务由独立的租赁公司开展。

本文信息摘自 Off-Highway Research 最新发布的北美设备租赁行业报告。更多信息,请访问 www.offhighway-store.com