Automatisch von KI übersetzt, Original lesen

Produktion von Lkw der Klasse 8 schreitet zügig voran

20 Juni 2024

Überkapazitäten der Klasse 8 erhöhen die Bestandserwartungen für 2024, so ACT Research

Die Produktion von Fahrzeugen der Klasse 8 übertraf im April die Erwartungen, wie aus dem jüngsten Bericht von ACT Research hervorgeht. (Foto: KHL-Mitarbeiter)

Die Produktion von Fahrzeugen der Klasse 8 übertraf im April die Erwartungen, wie aus dem jüngsten Bericht von ACT Research hervorgeht. (Foto: KHL-Mitarbeiter)(Aktualisiert am 21. Juni 2024)

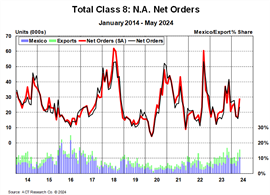

Während die Prognosen für Anhänger und Fahrzeuge der Klassen 4–7 im April weitgehend unverändert blieben, setzte sich die Produktion der Klasse 8 laut der neuesten Veröffentlichung des North American Commercial Vehicle OUTLOOK von ACT Research weiter positiv fort. Dieser Trend setzte sich im Mai fort. Die endgültigen Nettobestellungen für die nordamerikanische Klasse 8 beliefen sich auf ungewöhnlich hohe 23.560 Einheiten (saisonbereinigt 29,2.000), ein Plus von 51 % gegenüber dem Vorjahr. Die Gesamtbestellungen der Klassen 5–7 gingen im Mai im Vergleich zum Vorjahr um 4,9 % auf 19.306 Einheiten (saisonbereinigt 20,9.000) zurück, wie aus dem aktuellen Bericht „State of the Industry: NA Classes 5–8“ hervorgeht.

Der NA CV OUTLOOK berichtet über die Prognosen der Lkw-Branche und liefert Informationen zur Nachfrage nach Nutzfahrzeugen, taktische und strategische Marktanalysen sowie Prognosen für die nächsten fünf Jahre. Der Bericht „State of the Industry: NA Classes 5-8“ bietet einen monatlichen Überblick über die aktuelle Produktion, den Absatz und die allgemeine Lage der Märkte für schwere und mittelschwere Nutzfahrzeuge in Nordamerika.

Kenny Vieth, Präsident und leitender Analyst von ACT, erklärte: „Angesichts der schwierigen Rahmenbedingungen im Frachtbereich, sinkender Auftragsbestände und nahezu rekordhoher Lagerbestände blieb der Zuwachs im April stabil. Auch die Produktion von Fahrzeugen der Klasse 8 übertraf die Erwartungen deutlich. Die weiterhin starke Produktion und eine Aufwärtskorrektur unserer Lagerhaltungsannahmen steigern die Produktion im Jahr 2024 und reduzieren die Produktion im Jahr 2025.“

Quelle: ACT Research

Quelle: ACT ResearchDie Dynamik hielt trotz unerwarteten Gegenwinds im Mai an, berichtete ACT Research. „Aufgrund der starken Produktion und der rückläufigen US-Traktorverkäufe in den letzten acht Monaten sind die Lagerbestände der Klasse 8 schnell gestiegen. Der gemeldete Bestandsrückgang von März bis Mai ist auf einen Brand in einem Zulieferwerk zurückzuführen, der die OEMs zur Kennzeichnung der Einheiten zwang. Da die Produktion im April und Mai 6.900 Einheiten über den Einzelhandelsverkäufen lag, hätten die Lagerbestände in den letzten zwei Monaten steigen und nicht sinken müssen“, erklärte Vieth. „Auf dieser bereinigten Basis sind die Lagerbestände der Klasse 8 in den letzten neun Monaten um über 22.000 Einheiten gestiegen und haben ein Niveau erreicht, das seit August 2019 nicht mehr erreicht wurde.“

Vieth bezeichnete den Anstieg der Erwartungen hinsichtlich der Arbeitsbedingungen für 2024 als „Glücksspiel“ und merkte an, dass die Prognose zwar den richtigen Zeitpunkt verfehlen könnte, für die Produktion der Klasse 8 jedoch „eine frühere flachere oder eine spätere tiefere Tendenz“ die Optionen zu sein scheinen.

Während der NA CV OUTLOOK darauf hinweist, dass es im Markt der Klasse 8 noch immer starke Bereiche gibt, wird darin Folgendes angemerkt:

- die Gewinne der Charterfluggesellschaften liegen auf einem Niveau, das seit 2010 nicht mehr erreicht wurde;

- tief im Tiefpunkt des Zyklus gab es bislang keine Kapazitätsrationalisierung, sondern nur Kapazitätserweiterungen;

- Durch die Kapazitätserweiterung sind die Frachtraten auf ein Rezessionsniveau gesunken, was den Abschwung weiter verlängert.

- Das Wirtschaftswachstum hält zwar an, die Erholungsrate liegt jedoch nur bei etwa der Hälfte der BIP-Rate von über 4 % im zweiten Halbjahr 2023.

„Dass die Überkapazitäten der Klasse 8 im Jahr 2024 länger anhalten und die Rentabilität der Spediteure stärker belasten, stellt nicht nur ein Risiko für die Klasse 8 dar, sondern auch für die Trailerprognose“, warnte Vieth. „Wenn die aktuelle Marktnachfrage die Vorabkäufe der EPA'27 widerspiegelt, gehen diese Vorabkäufe auf Kosten günstigerer Frachtraten in der Zukunft.“

„Obwohl die Speditionsbranche unter erheblichem Druck steht, möchten wir nicht unerwähnt lassen, dass sich der Markt für Nutzfahrzeuge in einer besseren Verfassung befindet als der Markt für Traktoren, auch wenn selbst hier die Lagerbestände aufgestockt werden.“

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

KONTAKT ZUM TEAM