Automatisch von KI übersetzt, Original lesen

Prognose 2025: Solide Grundlage für den Straßenverkehr, aber Unsicherheit in der Zukunft

23 Dezember 2024

Mögliche Änderungen der Handelspolitik und -vorschriften verstärken die Unsicherheit hinsichtlich der Aussichten für Nutzfahrzeuge.

Bis 2025 bleibt die US-Wirtschaft robust, mit stetigem, überdurchschnittlichem Wachstum, allmählich sinkender Inflation und einem sich abkühlenden Arbeitsmarkt. Dank des anhaltend gesunden Einkommenswachstums übertreffen die Konsumausgaben weiterhin die Erwartungen und stützen die Gesamtwirtschaft trotz weiterhin restriktiver Zinssätze und eines hohen Preisniveaus, das zinssensitive Sektoren einschränkt. Die Inflationsbekämpfungsmaßnahmen der Fed zeigen langsam Wirkung und ermöglichen endlich eine Abkehr von der Inflationsbekämpfung hin zu einer ausgewogeneren Geldpolitik.

Ken Vieth ist Präsident und leitender Analyst bei ACT Research, einem Herausgeber von Daten, Marktanalysen und Prognosen zur Nutzfahrzeug-, Anhänger- und Busindustrie für die Märkte Nordamerika und China.

Ken Vieth ist Präsident und leitender Analyst bei ACT Research, einem Herausgeber von Daten, Marktanalysen und Prognosen zur Nutzfahrzeug-, Anhänger- und Busindustrie für die Märkte Nordamerika und China.Trotz der begonnenen Zinssenkungen der Fed sind die Renditen von Staatsanleihen gestiegen, was in zinssensitiven Sektoren erneut Risiken birgt. Im Vorfeld der Wahl stiegen die Anleiherenditen – was auf die Erwartung einer zweiten Amtszeit Trumps mit Inflation hindeutet. Diese höheren Renditen von Staatsanleihen trieben die Hypothekenzinsen in die Höhe und verstärkten den Abwärtsdruck auf den Immobilienmarkt und die damit verbundenen Branchen. Ebenso könnten steigende Kreditkosten die Erholung des verarbeitenden Gewerbes verzögern, wo Kapital für die Finanzierung von Investitionen und den Erhalt der Wettbewerbsfähigkeit entscheidend ist.

Infolgedessen könnte es in beiden Sektoren zu einer schwächeren Nachfrage kommen, was die Gesamtwirtschaft belasten könnte. Trotz dieses Rückschlags dürfte die Fed ihre Zinssenkungen fortsetzen.

Handelspolitische Risiken

Die bevorstehende Trump-Präsidentschaft bringt wirtschaftliche Unsicherheit mit sich. Mit der erneuten Präsidentschaft und der Sicherung der Mehrheit im Kongress verfügt die Republikanische Partei über großen Spielraum, Trumps Vision umzusetzen. Wir erwarten, dass der neue Kongress rasch Steuersenkungen und Ausgabenerhöhungen beschließen wird.

Wir wissen nicht, ob und wie sich die Wahlkampfrhetorik in der Politik niederschlägt, sehen aber drei Punkte, die sich wahrscheinlich negativ auf die mittelfristigen Aussichten auswirken werden:

- Zollpolitik : Zölle bedeuten höhere Preise und damit Inflation. Gegenzölle würden US-Exporteure unter Druck setzen. Es besteht das Risiko einer Unterbrechung der globalen Lieferkette.

- „Massenabschiebungen“ : Die US-Wirtschaft ist arbeitsmarktbeschränkt, daher gibt es weniger Arbeitskräfte und die abschreckende Wirkung einer regressiven Politik. Wahrscheinlich inflationär.

- Unabhängigkeit der Fed : Ein schwächerer Dollar und höhere Zinsen wären wahrscheinliche Folgen politischer Eingriffe in die Geldpolitik. Inflationär.

Die Androhung von Zöllen kurbelt die Importnachfrage bereits an, da US-Importkäufer ihre Lieferungen vorziehen. Die Kunden der US-Exporteure dürften den Vergeltungszöllen ihrer Länder zuvorkommen.

Quelle: ACT Research Co.

Quelle: ACT Research Co.Wichtig ist, dass diese Faktoren den Zeitpunkt der Nachfrage verändern und den Frachtverkehr vorziehen, aber auch die Gesamtnachfrage. Wir kennen weder den Zeitpunkt noch die Höhe der Zölle, aber beispielsweise würde eine Vorverlegung bis zum ersten Halbjahr 2025 (1H'25) eine Amortisationsphase später im Jahr auslösen und so die Voraussetzungen für einen Rückgang des Frachtaufkommens Ende 2025 oder Anfang 2026 schaffen.

Die US-Wirtschaft bleibt zwar robust, ist aber mit erheblichen Risiken und Unsicherheiten konfrontiert. Eine allmählichere Lockerung der Fed und höhere Renditen auf Staatsanleihen könnten das Wachstum in zinssensitiven Sektoren bremsen. Trumps Steuer- und Handelspolitik könnte die kurzfristigen Ergebnisse sogar verbessern, auch wenn sie die Inflationsentwicklung zunichtemacht und die Haushaltsdefizite vergrößert.

Unter diesem Vorbehalt erwarten die ACT-Erwartungen für 2025 eine moderate Verlangsamung des Wachstums auf ein trendähnlicheres Niveau. Nach einem prognostizierten Wachstum von 2,7 % im Jahr 2024 erwarten wir für 2025 eine Abschwächung des BIP auf 2,0 %.

Nach einem Rückgang Ende 2022 und Anfang 2023 wächst die Aktivität in den frachterzeugenden Sektoren weiterhin schneller als die Gesamtwirtschaft. Nach einem prognostizierten Wachstum von 3,3 % im Jahr 2024 wird für den ACT Freight Composite (Abb. 1), einen frachtgewichteten BIP-Indikator, für 2025 ein Wachstum von 2,5 % prognostiziert.

Regulatorische Unsicherheit

Obwohl es sich nicht um spezifische Ereignisse für 2025 handelt – zumindest nicht direkt – übernimmt die regulierungsfeindlichere Republikanische Partei Ende Januar die Macht, und zwar zu einem Zeitpunkt, an dem erhebliche Regulierungen anstehen. Entscheidungen über bevorstehende Regulierungen haben sowohl kurz- als auch langfristige Folgen für die Branche.

Quelle: ACT Research Co.

Quelle: ACT Research Co.Die aktuellen Prognosen des ACT gehen davon aus, dass die Clean Truck- und GHG-3-Verordnung der US-Umweltschutzbehörde (EPA) in Kraft treten wird. Angesichts des republikanischen Siegeszugs und der Chevron-Entscheidung des Obersten Gerichtshofs als zweite Bedrohungsquelle sprechen überzeugende Argumente dafür, dass die ehrgeizige und technologieorientierte GHG-3-Verordnung der EPA entweder aufgehoben oder überarbeitet wird.

Auch wenn wir davon ausgehen, dass sich die angestrebten Treibhausgas-3-Ziele ändern werden, gehen wir davon aus, dass die bereits wirksame EPA-Clean-Truck-Verordnung von 2027 noch hartnäckiger bleiben wird. Im fünften Jahr eines siebenjährigen Prozesses und nach erheblichen Investitionen der Industrie wird die 2027-konforme Motorentechnologie 2025 auf den Markt kommen und damit ein wichtiges Thema für die Branche sein. Die Verordnung wurde während der ersten Trump-Administration erlassen, und wir gehen davon aus, dass der einflussreiche Präsidentenberater Elon Musk eine Verordnung befürworten würde, die Dieselmotoren gleichzeitig komplexer und teurer macht.

Quelle: ACT Research Co.

Quelle: ACT Research Co.Diese Gründe sprechen zwar für den Fortbestand dieser Regelung, doch ein überzeugendes Gegenargument ist, dass erst ein Veto Joe Bidens vor zwei Sommern den Kongress davon abhielt, die Vorschrift aufzuheben. Aus Sicht der Prognose ist dies eine existenzielle Frage: Fällt die Clean Truck-Verordnung der EPA, ist die Pre-Buy-These, die die Nachfrage bis 2026 ankurbelte, hinfällig, und die Fahrzeugnachfrage kehrt auf ein marktbasiertes Niveau zurück.

Angesichts der jungen Flotte, der stark gefüllten Lagerbestände und der niedrigen Gewinne der Fluggesellschaften würde die Abschaffung der Vorabkaufanreize im Jahr 2026 dazu führen, dass sich die Situation von einem „Vorabkauf“ zu einer „Rückzahlung“ ändert.

Anhaltende Überkapazitäten auf der Autobahn

Nach einem zehn Quartale andauernden Rückgang im Frachtverkehr ist endlich eine Verbesserung zu verzeichnen. Die Nachfrage im Frühjahr ist weiterhin sehr schwach, da der ungünstige Absatz von Klasse-8-Zugmaschinen an private Flotten den Rückgang der Frachtraten für gewerbliche Frachten verlängert.

Quelle: ACT Research Co.

Quelle: ACT Research Co.Die beiden frachtbezogenen Grafiken veranschaulichen die aktuelle Lage des Frachtmarktes. Die erste Grafik (Abb. 2) zeigt die Spot-Frachtraten von DAT und deren Entwicklung im Jahresvergleich. Wie dargestellt, blieben die DAT-Frachtraten (schwarze Linie) Anfang November im Wesentlichen unverändert gegenüber dem Stand Ende des ersten Quartals 2023, einem Tiefpunkt seit acht Quartalen. Positiv ist, dass die Raten im August ins Positive tendierten und nun um 7 % gegenüber dem Vorjahr gestiegen sind.

Die Preise bestimmen die Rentabilität der Spediteure. Lkw-Fahrer kaufen mehr Ausrüstung, wenn sie Gewinn machen. Das zweite Diagramm (Abb. 3) veranschaulicht den Zusammenhang zwischen der Rentabilität von Spediteuren und der US-amerikanischen Traktorenproduktion der Klasse 8. Wie dargestellt, erreichte die Spanne zwischen der schwarzen Linie (Gewinne der Spediteure) und der roten Linie (Traktorproduktion) im dritten Quartal 2024 einen nahezu rekordverdächtigen negativen Wert. Die Margen blieben zwar weiterhin düster, nachdem sie im zweiten Quartal auf ein 14-Jahrestief gefallen waren, stiegen jedoch im Vergleich zum Vorquartal um 70 Basispunkte auf 3,8 %.

Als Richtwert gilt, dass eine Nettogewinnspanne von 4 % einem Markt von 140.000 bis 150.000 Einheiten entspricht, was mit den aktuellen Traktorprognosen von ACT für die USA von rund 150.000 Einheiten übereinstimmt.

Nutzfahrzeugmärkte

In einer ungewöhnlichen Wendung der Ereignisse entwickeln sich Segmente der Märkte für mittelschwere Nutzfahrzeuge (MD) der Klassen 5 bis 7 und für schwere Nutzfahrzeuge (HD) der Klasse 8 unserer Prognose zufolge gegenläufig, was im Jahr 2025 zu einem im historischen Vergleich geringen Abschwung führen wird.

Quelle: ACT Research Co.

Quelle: ACT Research Co.Im Markt für Nutzfahrzeuge der Klasse 8 dürfte die Nachfrage im nächsten Jahr auf ein neues Generationenhoch steigen, auch wenn die Marktgrundlagen für Traktoren in den USA und Kanada zu einer überfälligen Absatzkorrektur führen. Im MD-Markt sorgen aufgestauter Bedarf und Elektrifizierung weiterhin für eine starke Nachfrage nach Schulbussen der Klassen 6-7, während hohe Bauraten und Einschränkungen bei den Karosseriebauern zu Rekordbeständen geführt haben. Die Zinssätze belasten weiterhin die Nachfrage nach Wohnmobilen in MD.

Markt für mittelschwere Nutzfahrzeuge: Die Klassen 5 bis 7 sind gleichzeitig stark und anfällig, da die Bauraten sowohl die Auftrags- als auch die Verkaufszahlen übersteigen, was zu schrumpfenden Auftragsrückständen und steigenden Lagerbeständen führt.

Während es auf breiter Front zu Lagerbeständen kommt (Abb. 4), ist der schlimmste Anstieg im Pickup-Segment der Klasse 5 zu verzeichnen. Berichten zufolge liegt die Herausforderung bei der Lagerbeschaffung bei MD in den anhaltenden Lieferengpässen bei den Lkw-Karosseriebauern, die ihre Kapazitäten nicht im gleichen Tempo wie die OEMs oder die Zulieferer aus der Fertigung steigern konnten.

Eine wichtige Annahme unserer MD-Prognose für 2025 ist, dass die Branche ihre Produktion drosseln wird, um das Lagerproblem zu bewältigen. Die rückläufige Auftragslage bis Ende 2024 stützt diese These von ACT. Sollten wir mit unserer Annahme einer Lagerkorrektur falsch liegen, dürfte der Branchenaufbau höher ausfallen als derzeit erwartet.

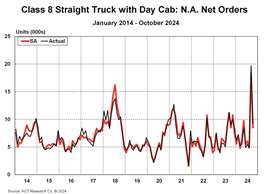

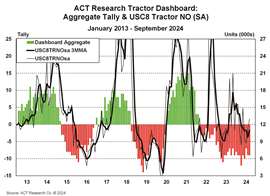

Schwerlastmarkt: ACT Research führt ein „Tractor Dashboard“ (Abb. 5) basierend auf 15 Variablen, die von makroökonomischen über Fracht- bis hin zu Branchenindikatoren reichen. Im zweiten Quartal lag der Durchschnitt des Dashboards bei -10,3 und verbesserte sich im dritten Quartal auf einen „weniger schlechten“ Wert von -8,7.

Basierend auf diesen Datenpunkten hat die US-Traktornachfrage im Jahr 2024 den Fundamentaldaten in einem Markt widersprochen, der von extrem niedrigen Frachtraten und einer eingebrochenen Rentabilität der Speditionen geprägt ist. Eine leichte Schwäche in den produzierenden Sektoren der Wirtschaft, anhaltende Traktorüberkapazitäten, die die Frachtkennzahlen unter Druck setzen, und Branchenungleichgewichte trugen dazu bei, dass die Dashboard-Signale weiterhin auf einem ungesunden Niveau blieben.

Quelle: ACT Research Co.

Quelle: ACT Research Co.Der Lichtblick im Markt für Berufsausrüstung der Klasse 8 ist die Berufsausrüstung. Die US-Industriepolitik und die Konjunkturprogramme für Infrastrukturausgaben haben die Ausgaben für das verarbeitende Gewerbe und den privaten Bausektor auf Rekordniveau gebracht. Ein Großteil der rund 2 Billionen US-Dollar an Konjunkturpaketen (CHIPS, IRA, IIJA), die 2021 und 2022 aufgelegt wurden, fließt weiterhin in die Wirtschaft und sorgt so bis 2026 für kräftigen Rückenwind.

Angesichts gut unterstützter Endmärkte und sich abzeichnender, technologietreibender Vorschriften sind Käufer von Nutzfahrzeugen nicht nur bereit, sich bei der Flottenerneuerung einen Vorsprung zu verschaffen, sondern – was noch wichtiger ist – auch in der Lage, dies zu tun.

Zusammen mit den Rekordbestellungen im September ist es wahrscheinlich, dass sich für 2026 (EPA'27) und 2028 (GHG-3 HD Berufskraftfahrzeuge) ein Auftragsrückstau bildet. Angesichts der fraglichen Nachfrage nach Traktoren dürfte die Produktion von Berufskraftfahrzeugen bis 2025 weiter ansteigen (Abb. 6).

Prognosen

Die US-Wirtschaft bleibt robust und die Frachtnachfrage wird breit unterstützt. Es wird erwartet, dass sich die steigenden Einzelhandelsumsätze, die Ausgaben für langlebige Güter, die Importe, die grenzüberschreitenden Sendungen nach Mexiko, die intermodalen Volumina und die Lagerbestände beschleunigen.

Die Frachtraten (im Jahresvergleich) stiegen in den letzten Monaten im niedrigen bis mittleren einstelligen Bereich. Dies deutet darauf hin, dass ein neuer Frachtzyklus beginnt, während die Speditionen ihre Überkapazitäten abbauen. Das Insourcing privater Flotten wird voraussichtlich 2024 enden, was zu geringeren Traktormengen führen wird, da Angebot und Nachfrage 2025 das richtige Verhältnis zueinander haben.

Angesichts der bevorstehenden Einführung der Clean Truck-Verordnung der EPA ab 2027 wird sich der Markt nicht vor 2027 vollständig korrigieren, da Lkw-Fahrer und Händler ihre Nachfrage auf 2026 vorziehen, um einer sehr teuren Verordnung zu entgehen. Ohne direkte Vorgaben der Trump-Regierung zu ihren Plänen für die Verordnung – ob sie beibehalten, abgeschafft oder angepasst wird – geht unsere Prognose vom Status quo aus.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

KONTAKT ZUM TEAM