Traducido automáticamente por IA, leer el original

Investigación del ACT: Disminuyen los pedidos de octavo grado de marzo, el pronóstico para abril se mantiene sin cambios

30 abril 2024

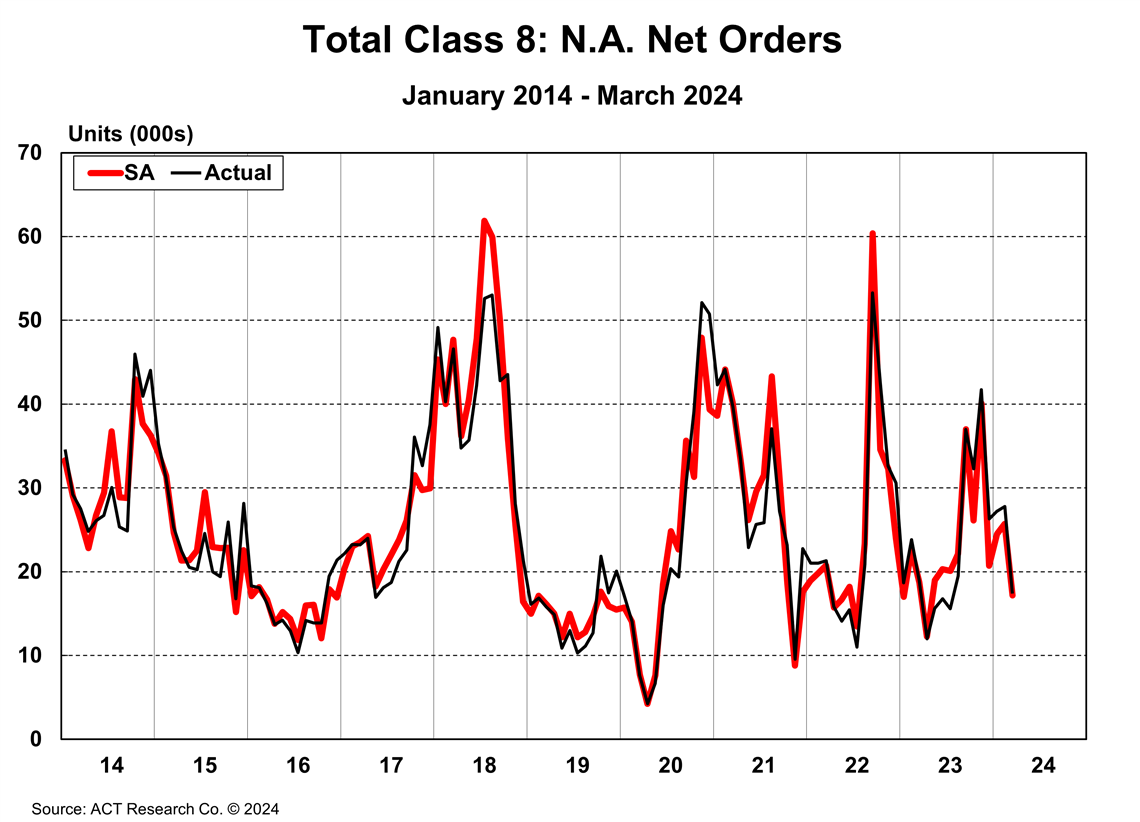

En su último informe "Estado de la Industria: Clases 5-8 de Norteamérica", ACT Research informó que los pedidos netos finales de Clase 8 de marzo totalizaron 17.410 unidades (17.200 unidades ajustadas estacionalmente), lo que representa una disminución interanual del 8,4 %. Kenny Vieth, presidente y analista sénior de ACT, afirmó que esto podría indicar una desaceleración en la ampliación de capacidad, "un requisito para que el mercado de transporte de mercancías repunte tras un año de crecimiento que desafió los fundamentos habituales".

Gráfico: Investigación del ACT

Gráfico: Investigación del ACTVieth agregó que debido a que el segundo y tercer trimestre suelen ser los más débiles del año en cuanto a pedidos, "el pronóstico no es acertado".

Los pedidos de tractores en EE. UU. en marzo disminuyeron un 1,3 % interanual, hasta las 10 400 unidades, según ACT Research. En el mercado vocacional, los pedidos totales de camiones Clase 8 en Norteamérica disminuyeron un 2,0 % interanual, hasta las 5300 unidades.

“Entre la sólida producción y la disminución de las ventas de tractores en EE. UU. durante los últimos seis meses, los inventarios de tractores Clase 8 han aumentado considerablemente”, afirmó Vieth. “Desde septiembre pasado, los inventarios de tractores Clase 8 han aumentado en casi 15 000 unidades, alcanzando en marzo otro máximo en cuatro años”.

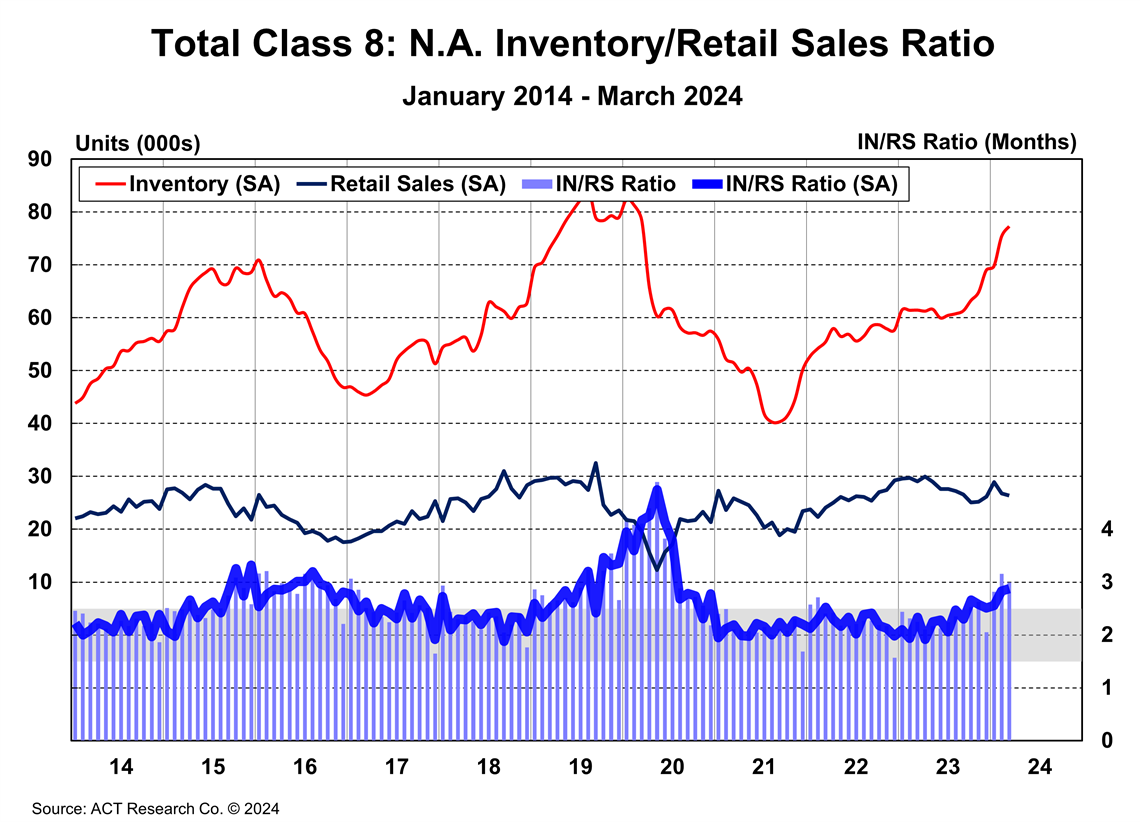

Vieth añadió que la fabricación de Clase 8 totalizó 29.854 unidades en marzo, un 5 % menos que en el mismo mes del año anterior, pero explicó que la Semana Santa supuso tres días menos de producción. Las ventas minoristas totales de Clase 8 en marzo disminuyeron un 13 % interanual, hasta las 25.942 unidades, añadió.

Para las clases 5 a 7 en marzo, los pedidos totales aumentaron un 23 por ciento año tras año a 25.359 unidades (23,4 mil ajustados estacionalmente).

Gráfico: Investigación del ACT

Gráfico: Investigación del ACT“Los inventarios de las clases 5 a 7 se mantuvieron muy elevados en marzo, debido a la persistencia de los problemas de mano de obra de los carroceros de servicio mediano y la cadena de suministro”, declaró Vieth. “El inventario totalizó 89.360 unidades nominales, un 22 % más interanual. Las ventas minoristas se mantuvieron sólidas en 20.320 unidades”.

Pronóstico para abril sin cambios

En cuanto a su pronóstico para la Clase 8, ACT Research declaró en un comunicado de prensa reciente que su pronóstico para abril se mantendría prácticamente sin cambios con respecto al publicado por la organización en su último pronóstico para vehículos comerciales en Norteamérica. Esto se produce tras la revisión al alza de sus pronósticos originales para febrero y marzo, según ACT. Vieth explicó que esto se debió a los indicadores de marzo de una disminución de la demanda, junto con los pedidos tradicionalmente bajos en el segundo y tercer trimestre del año.

Con las tarifas spot aún en niveles de pérdidas operativas considerables a principios de abril y la rentabilidad de los transportistas reducida a la mitad en los últimos dos años, seguimos planteándonos la pregunta: ¿quién compra tractores Clase 8 en la parte baja del ciclo? —dijo Vieth—. Ciertamente, no son las flotas de tractores de alquiler, que se encuentran en dificultades. Nuestra respuesta durante el último año han sido las flotas privadas, que han recuperado carga de los tableros de carga y han arrebatado cuota de mercado a los mercados de alquiler.

Dijo que si bien ACT Research esperaba que la fuerte contracción de las ganancias de los transportistas contratados reequilibrara el mercado en 2024, lo que ha sucedido en cambio es que las flotas privadas han comenzado a prestar atención a las advertencias de los OEM sobre los costos antes de la regulación de emisiones de Camiones Limpios de la Agencia de Protección Ambiental de los Estados Unidos (EPA), que entra en vigencia con el año modelo 2027.

“Se estima que el costo inicial del mandato, con impuestos incluidos, ronda los $30,000 por unidad Clase 8”, dijo Vieth. “La mayor parte de ese costo adicional está vinculado a la garantía y las extensiones de vida útil. Dado que alrededor del 40% de los compradores de Clase 8 adquieren extensiones de garantía debido a las operaciones de alto kilometraje (carretera de alquiler), no todos los transportistas sufrirán los efectos de la regulación por igual”.

Vieth agregó: «Dado el aumento previsto de la demanda previo al mandato EPA 2027 hasta 2026, la integridad de la cadena de suministro es una actividad especialmente crítica en el sector de vehículos comerciales en 2027. El posicionamiento de la capacidad de la flota privada es solo una parte de la historia de que «este ciclo de compras es diferente», junto con la continua fortaleza del mercado vocacional nacional y del mercado mexicano».

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONECTE CON EL EQUIPO