Traducido automáticamente por IA, leer el original

Las previsiones para 2025 muestran tendencias mixtas: estancamientos y descensos en medio de la creciente electrificación

22 diciembre 2024

Con el inicio del nuevo año, las industrias de vehículos todoterreno y comerciales se enfrentan a un panorama marcado por tendencias cambiantes, desafíos regionales y oportunidades de crecimiento. Power Progress solicitó a varios expertos del sector su opinión sobre estas tendencias y qué podemos esperar para 2025. A continuación, se presenta un resumen de sus observaciones.

Mercados de equipos

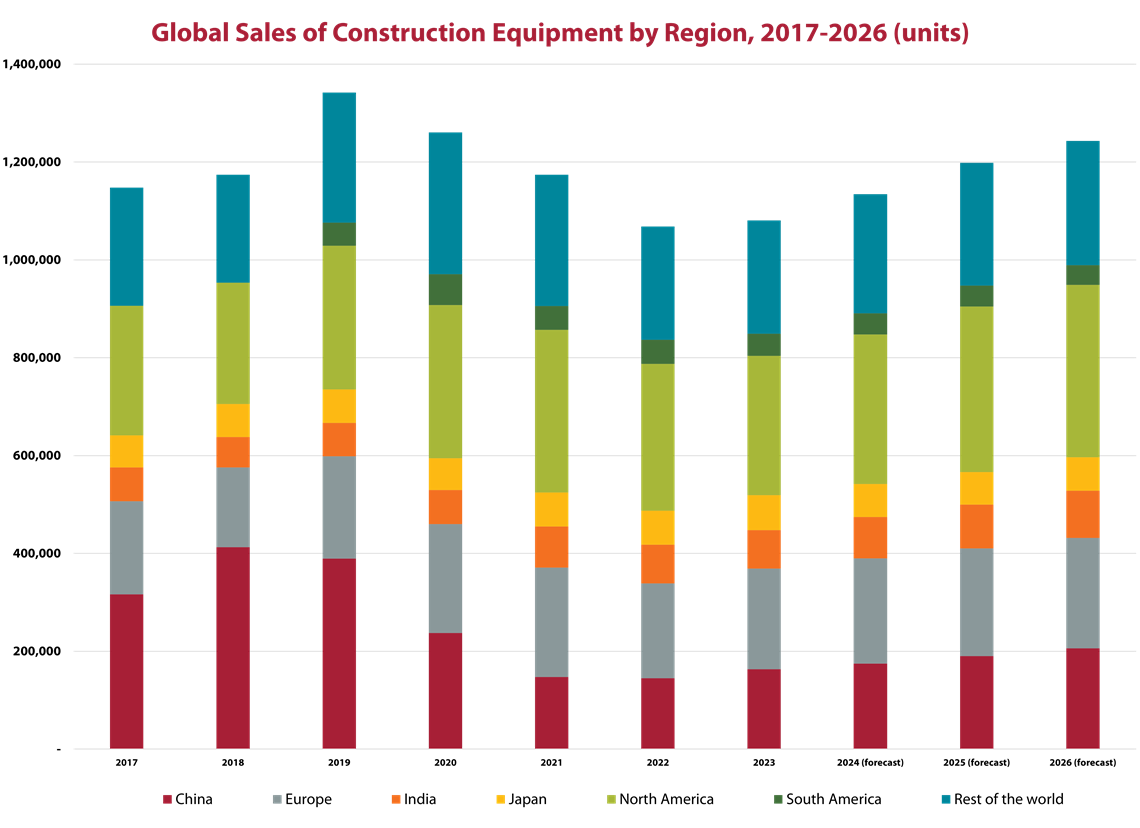

Chris Sleight, director general de Off-Highway Research, afirmó que el mercado mundial de equipos de construcción se está estabilizando tras los máximos sin precedentes de los años de la pandemia, que alcanzaron su punto máximo a nivel mundial en 2021, y otros mercados alcanzaron nuevos máximos en los dos años siguientes. Sin embargo, los cuellos de botella en la cadena de suministro y la logística durante ese periodo también provocaron un aumento repentino de la inflación, y el aumento de las tasas de interés pretendía moderarla.

Fuente: Off-Highway Research

Fuente: Off-Highway ResearchSi bien la inflación está ahora relativamente controlada, Sleight afirmó que no está bajando a un ritmo lo suficientemente rápido, lo que ha resultado en tasas de interés persistentemente altas. Según Sleight, los bancos centrales subieron las tasas con demasiada lentitud para frenar la inflación eficazmente, "y se han vuelto a quedar dormidos". Los elevados costos de los préstamos han ralentizado la compra de equipos, así como la construcción de viviendas, lo que también afecta la compra de equipos. Los compradores están aplazando sus inversiones en ambos sectores hasta que la financiación sea más favorable, afirmó Sleight.

Como tal, dijo que en 2024 se verán caídas en los mercados mundiales de equipos de alrededor del 10 por ciento, lo que sigue a caídas del 7 por ciento y el 6 por ciento en 2022 y 2023 respectivamente.

A pesar de estos desafíos, Sleight ve margen para el optimismo. Sugirió que la demanda acumulada podría impulsar una recuperación a medida que bajen las tasas de interés y las flotas de equipos obsoletos requieran reemplazo. Para 2025, el mercado podría entrar en una fase de crecimiento impulsada por inversiones en infraestructura y tendencias de compra más sostenibles.

Sleight enfatizó que las perspectivas a largo plazo siguen siendo sólidas. Anticipa que no solo bajarán las tasas de interés en los próximos 12 meses, sino que muchas máquinas de finales de la década de 2010 tendrán que ser reemplazadas.

Desde una perspectiva regional, Sleight afirmó que el mercado norteamericano se ha desacelerado en 2024 tras tres años de ventas récord de equipos. Los equipos compactos, como las miniexcavadoras y las cargadoras de orugas, se mantienen fuertes, impulsados por la resiliencia de la construcción residencial, pero no se prevé una recuperación más amplia hasta finales de 2025.

En China, señaló que el mercado sigue luchando contra la morosidad y la débil actividad inmobiliaria. Algunos avances interesantes, como los programas de desguace que buscan intercambiar equipos antiguos por modelos más nuevos y con menor impacto en las emisiones, solo están proporcionando un alivio gradual.

Mientras tanto, Sleight afirmó que Europa se enfrenta a altas tasas de interés y a una caída en la actividad inmobiliaria, lo que ha reducido drásticamente la demanda de equipos, en particular de máquinas compactas. Prevé una caída de las ventas de equipos en la región de aproximadamente un 14 % en 2024. La inestabilidad política alemana no ha ayudado, ya que el reciente colapso del gobierno de coalición afectó la formulación de políticas en la mayor economía de Europa hasta después de las elecciones de finales de febrero.

La disminución de las ventas también provocará una reducción de la producción. Alex Woodrow, director general de Knibb, Gormezano and Partners, abordó este tema afirmando que se prevé que la producción de equipos agrícolas, de construcción y de manipulación de materiales disminuya un 4 % en 2024. Se prevé que los volúmenes se mantengan estables en 2025, añadió, antes de volver a subir en 2026.

La producción de equipos de construcción europeos y equipos agrícolas japoneses son los principales impulsores de las caídas a corto plazo, afirmó Woodrow. Coincidió con el análisis de Sleight sobre la debilidad del mercado de equipos de construcción. En cuanto a los equipos agrícolas, los altos costos de los insumos, junto con los bajos rendimientos, dificultan la inversión de los agricultores en equipos.

Tendencias del motor

Como sigue siendo claro que los motores de combustión interna (CI) seguirán teniendo un papel central en el suministro de energía a equipos todoterreno, Woodrow también abordó las tendencias clave en motores, en particular a medida que el mercado navega por nuevas regulaciones de emisiones y avances tecnológicos.

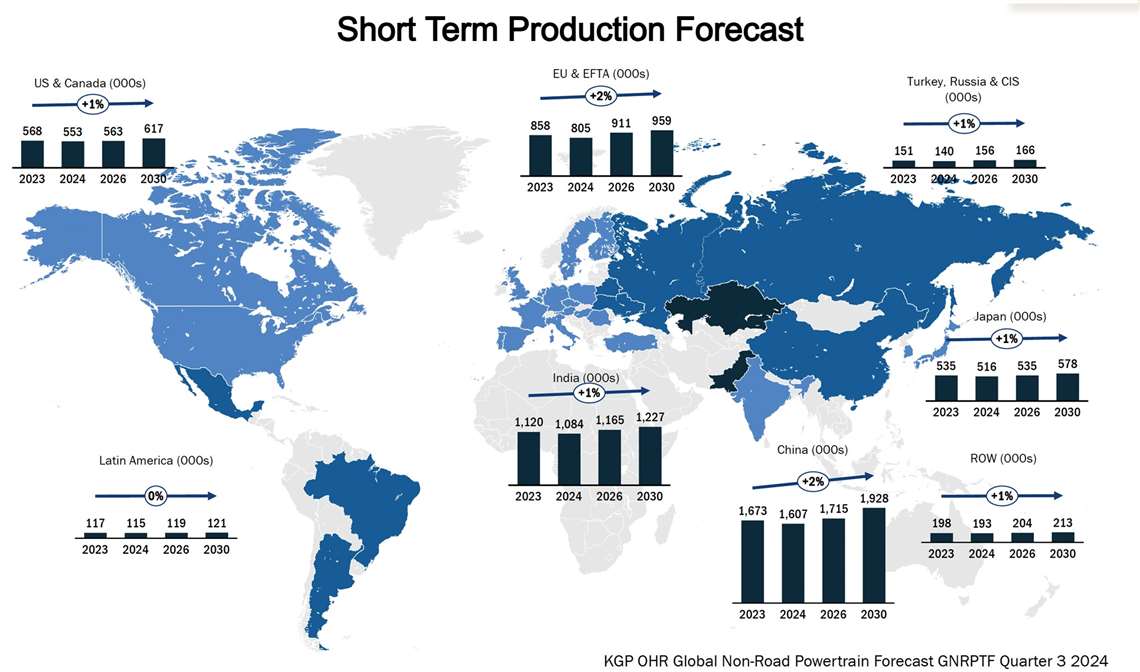

Fuente: Knibb, Gormezano and Partners. Pronóstico global de sistemas de propulsión no viales de KGP OHR, tercer trimestre de 2024.

Fuente: Knibb, Gormezano and Partners. Pronóstico global de sistemas de propulsión no viales de KGP OHR, tercer trimestre de 2024.En el segmento de menos de 56 kW, que está dominado por el sector agrícola, Woodrow dijo que el suministro cautivo representó el 69 por ciento de la producción en 2024. Esto dejó oportunidades limitadas para que los proveedores no cautivos se expandieran.

Por encima de 56 kW, en cambio, el suministro no cautivo es más frecuente, según Woodrow, y representa el 45 % del mercado. AGCO, por ejemplo, planea lanzar opciones de motor innovadoras, como motores de menos de 4 litros, para satisfacer la demanda en constante evolución.

La descarbonización sigue siendo un desafío para los rangos de mayor potencia, y Woodrow señaló que la hibridación está surgiendo como el camino más viable a seguir debido a las limitaciones de peso, costo e infraestructura de las soluciones totalmente eléctricas a batería.

Además, los nuevos estándares de emisiones, incluidos China State IV y Bharat Stage V de India, están dando forma aún más al mercado, estimulando la actividad de compra previa y alentando avances en la eficiencia del motor.

Si bien la energía eléctrica generada por baterías aún es limitada en aplicaciones de alta potencia, las mejoras graduales en las tecnologías híbridas y la infraestructura están ayudando a cerrar la brecha, en particular en regiones con objetivos de emisiones estrictos.

La electrificación sigue creciendo

No obstante, la electrificación sigue impactando el mercado de equipos todoterreno, con un crecimiento significativo proyectado en varios segmentos. Guy Youngs, director de electrificación de Power Systems Research (PSR), pronosticó un aumento del 296 % en equipos eléctricos entre 2020 y 2029 , y se espera que los equipos electrificados representen el 24,5 % del mercado al final de ese período.

La hibridación de equipos, antes mencionada, también crecerá rápidamente, según Youngs, con un incremento del 327 %, aunque a partir de una base mucho menor. Estas ganancias se deben a los avances en la tecnología de baterías, las presiones regulatorias y la reducción de costos, añadió.

Según Youngs, los sectores que lideran la electrificación son el césped, el jardín y la industria.

Se prevé que la producción de equipos para césped y jardín, impulsada por las restricciones relacionadas con el ruido y la contaminación, crezca de 580.000 unidades en 2020 a 2,6 millones de unidades en 2029. Los equipos industriales, como las hidrolavadoras, también están experimentando una rápida electrificación, impulsada por la competitividad de los costos y la mejora de la infraestructura.

Sin embargo, los sectores de la agricultura y la construcción se están quedando atrás. Al igual que Woodrow, Youngs señaló que las soluciones eléctricas actuales no pueden satisfacer los ciclos de trabajo prolongados que requieren estas aplicaciones. A corto plazo, cree que los biocombustibles y el metano son soluciones más viables.

Los avances en la tecnología de baterías impulsan el crecimiento de la electrificación, afirmó Youngs, y las inversiones impulsadas por la Ley de Reducción de la Inflación de EE. UU. están impulsando el desarrollo de baterías de estado sólido y la construcción de plantas de baterías en Norteamérica. Para 2025, se prevé la entrada en funcionamiento de nueve nuevas instalaciones con una capacidad combinada de 257 GWh, añadió, y se proyecta que el costo de las baterías se reduzca a 80 dólares por kWh para 2026. Youngs destacó la importancia de estos avances para expandir la electrificación en todos los segmentos.

Sin embargo, la incertidumbre política sigue siendo un desafío en cuanto a la electrificación. Youngs y Woodrow señalaron que posibles cambios federales bajo la administración Trump podrían reducir los incentivos para la electrificación. No obstante, se espera que las políticas estatales, los compromisos corporativos con las energías renovables y las normas globales de emisiones mantengan su impulso. Youngs señaló que las tasas de adopción de la electrificación en EE. UU. están por debajo de las de países como China y el Reino Unido, lo que subraya la necesidad de inversión continua y apoyo político.

Generación de energía estable

La generación de energía, que sustenta numerosos mercados, desde la construcción hasta la agricultura, se mantendrá estable en 2025, según Romain Mocaer, consultor de PowerGen Statistics . Esta estabilización se produce tras los máximos históricos de los años de la pandemia y un pico en 2023.

La demanda se está estabilizando tras una caída del 5 % en 2024. Las perspectivas para 2025 serán relativamente estables, especialmente en el segmento de baja potencia (<75 kVA). Mocaer afirmó que los rangos de potencia más amplios siguen mostrando resiliencia, gracias a su papel duradero en aplicaciones críticas en los sectores de la construcción, la industria pesada y las telecomunicaciones.

A pesar de los esfuerzos globales de descarbonización y el modesto crecimiento de los sistemas de almacenamiento de energía en baterías (BESS), Mocaer señaló el continuo predominio de los generadores diésel en la generación de energía, que siguen siendo fundamentales en el mercado de menos de 750 kVA. En sectores como el alquiler en Europa, las baterías complementan, en lugar de sustituir, las soluciones diésel. Mocaer afirmó que esto pone de manifiesto la lenta adopción de tecnologías alternativas en la industria de la generación de energía.

Un desarrollo clave que Mocaer señaló es la influencia de la incertidumbre geopolítica y económica en la demanda regional. Por ejemplo, Europa enfrenta oportunidades potenciales de crecimiento vinculadas a la reconstrucción de la infraestructura energética de Ucrania, mientras que los desafíos económicos en Sudamérica y gran parte de África limitan la recuperación en general. Al mismo tiempo, Mocaer afirmó que el Sudeste Asiático y la India destacan por su robusta actividad económica y gasto público.

Desafíos en la carretera

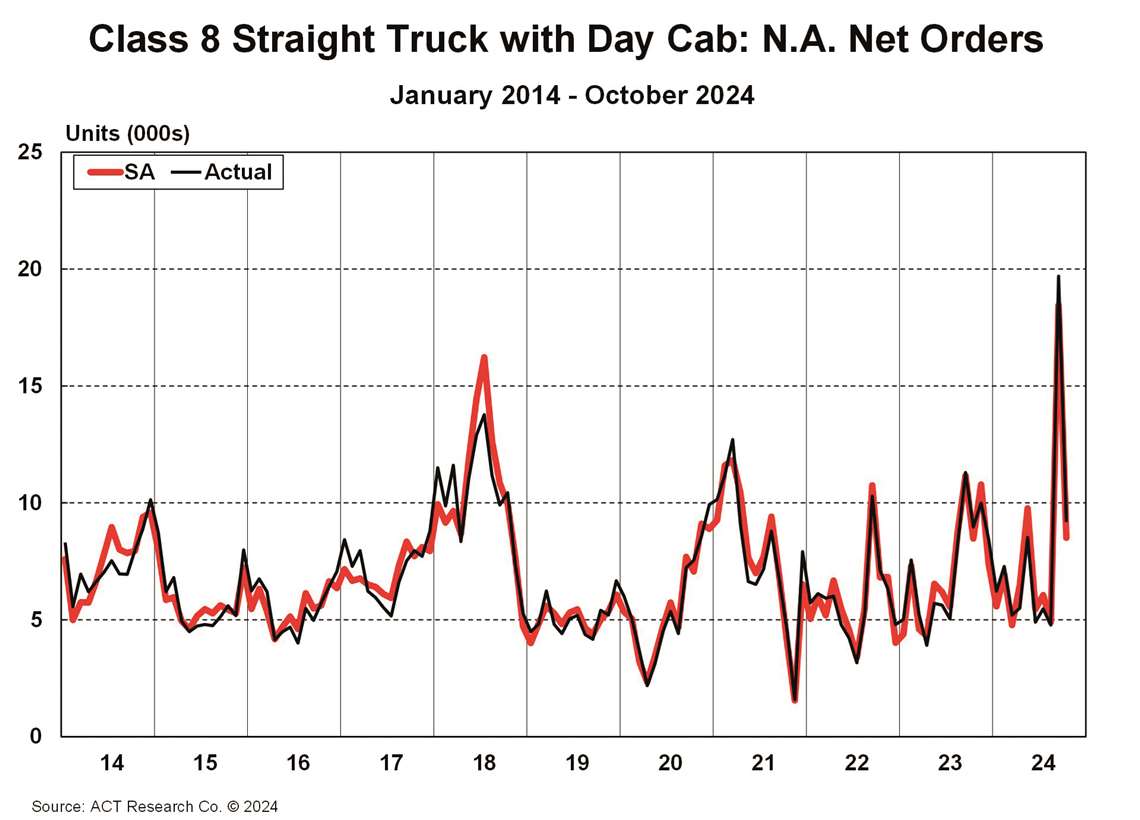

La incertidumbre no solo desconcierta a quienes analizan los mercados de equipos todoterreno. A pesar de la resiliencia de la economía estadounidense y la moderación de la inflación, Ken Vieth, presidente y analista sénior de ACT Research, subrayó la incertidumbre que enfrenta el mercado de equipos todoterreno en 2025 , impulsada tanto por las presiones económicas como por los desafíos regulatorios.

Fuente: ACT Research Co.

Fuente: ACT Research Co.En primer lugar, existe la incertidumbre regulatoria, un factor clave que influye en las perspectivas del mercado. Haciéndose eco de las preocupaciones relacionadas con la administración Trump y el ascenso del Partido Republicano en EE. UU., Vieth señaló que los republicanos tienden a ser más hostiles a la regulación. Dicho esto, las decisiones sobre las próximas regulaciones tendrán consecuencias para la industria, afirmó.

Por ejemplo, se espera que los mandatos de la EPA para Camiones Limpios de 2027 y GHG-3 impulsen una importante actividad de precompra, ya que los compradores buscan evitar los vehículos más costosos y complejos que exigen estas regulaciones de emisiones. Sin embargo, Vieth afirmó que la administración entrante de Trump plantea riesgos para esta trayectoria, con la posibilidad de modificar o derogar estos mandatos. Señaló que cualquier cambio podría reducir la actividad de precompra, desestabilizando la demanda y llevando la industria de vuelta a niveles orgánicos y basados en el mercado.

Las políticas comerciales bajo la nueva administración también añaden complejidad, afirmó Vieth. Los posibles aranceles y contramedidas podrían interrumpir las cadenas de suministro globales, afectando el volumen de carga y modificando la demanda en el sector de vehículos comerciales. Además, añadió que las restricciones laborales, agravadas por las posibles políticas migratorias, podrían obstaculizar aún más el crecimiento del transporte de carga y la manufactura.

A pesar de estos desafíos, Vieth identificó puntos positivos en el mercado. Las inversiones en infraestructura impulsadas por la Ley CHIPS, la Ley de Reducción de la Inflación y otros programas federales están impulsando la demanda de camiones vocacionales, especialmente en la construcción y aplicaciones industriales. Los mercados vocacionales siguen siendo un bastión, respaldados por una sólida actividad manufacturera y de infraestructura, incluso mientras los mercados de transporte de mercancías lidian con un exceso de capacidad y una rentabilidad limitada.

Nota del editor: dado que este artículo refleja varios pronósticos separados que abordan una variedad de mercados, fue escrito con la ayuda de IA.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONECTE CON EL EQUIPO