Automatically translated by AI, read original

Les prévisions pour 2025 montrent des tendances mitigées : stagnations et déclins dans un contexte d'électrification croissante

22 décembre 2024

À l'aube d'une nouvelle année, les secteurs des véhicules tout-terrain et utilitaires sont confrontés à un paysage marqué par des tendances changeantes, des défis régionaux et des opportunités de croissance. Power Progress a interrogé plusieurs experts du secteur sur ces tendances et sur ce à quoi nous devrions nous attendre pour 2025. Vous trouverez ci-dessous un résumé de leurs interventions.

Marchés d'équipement

Chris Sleight, directeur général d'Off-Highway Research, a déclaré que le marché mondial des équipements de construction se stabilise après les pics sans précédent enregistrés pendant la pandémie, qui ont atteint un pic mondial en 2021, suivi de nouveaux sommets sur d'autres marchés au cours des deux années suivantes. Cependant, les goulots d'étranglement des chaînes d'approvisionnement et de la logistique durant cette période ont également entraîné une flambée de l'inflation, et une hausse des taux d'intérêt destinée à la modérer.

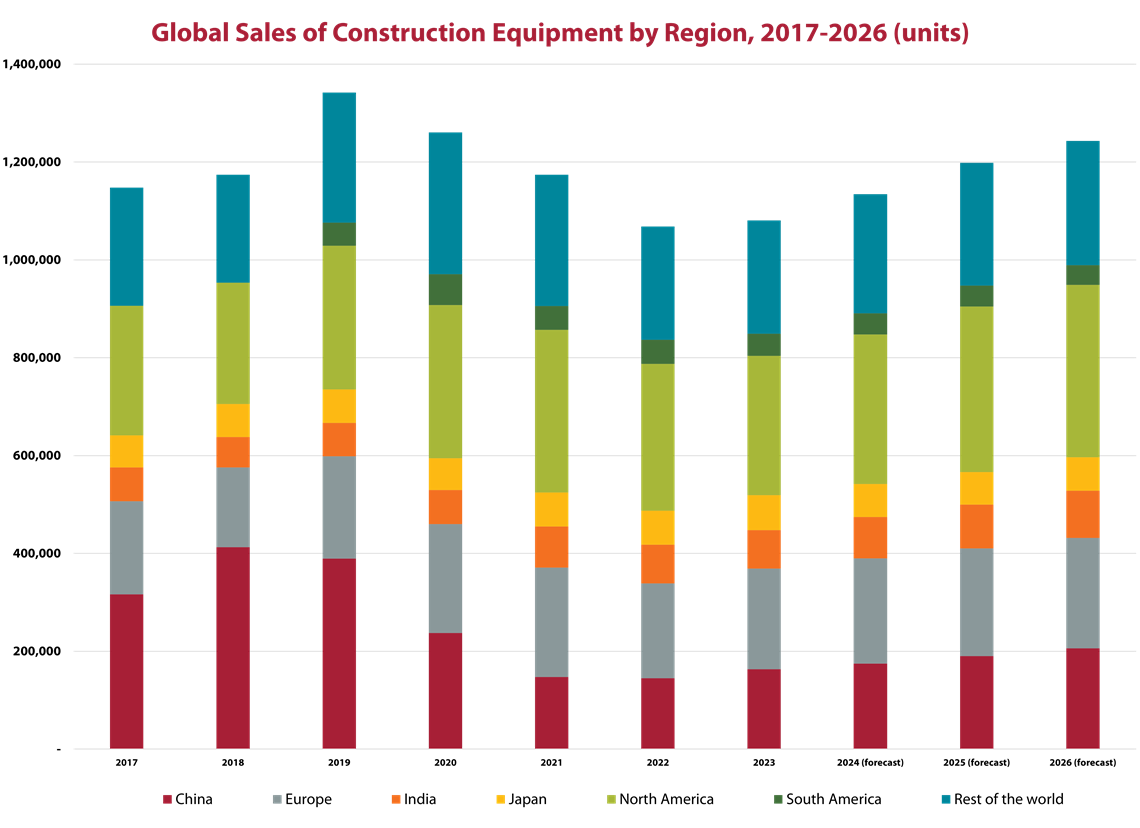

Source : Recherche hors route

Source : Recherche hors routeBien que l'inflation soit désormais relativement maîtrisée, Sleight a déclaré qu'elle ne baissait pas assez vite, ce qui a entraîné des taux d'intérêt toujours élevés. Selon Sleight, les banques centrales ont relevé les taux trop lentement pour freiner efficacement l'inflation, « et elles s'endorment à nouveau ». Les coûts d'emprunt élevés ont ralenti les achats d'équipements ainsi que la construction de logements, ce qui affecte également les achats d'équipements. Les acheteurs reportent leurs investissements dans ces deux secteurs jusqu'à ce que les financements deviennent plus favorables, a expliqué Sleight.

Il a ainsi déclaré que 2024 verrait une baisse d'environ 10 % sur les marchés mondiaux des équipements, après des baisses de 7 % et 6 % en 2022 et 2023 respectivement.

Malgré ces défis, Sleight entrevoit des pistes d'optimisme. Il suggère que la demande refoulée pourrait favoriser un rebond, grâce à la baisse des taux d'intérêt et au remplacement des parcs d'équipements vieillissants. D'ici 2025, le marché pourrait entrer dans une phase de croissance, portée par les investissements en infrastructures et des tendances d'achat plus durables.

Sleight a souligné que les perspectives à long terme restent solides. Il prévoit non seulement une baisse des taux d'intérêt au cours des 12 prochains mois, mais aussi le remplacement de nombreuses machines datant de la fin des années 2010.

D'un point de vue régional, Sleight a indiqué que le marché nord-américain s'était ralenti en 2024 après trois années de ventes record d'équipements. Les équipements compacts, tels que les mini-pelles et les chargeuses sur chenilles, restent performants, portés par la résilience de la construction résidentielle, mais une reprise plus large n'est pas attendue avant fin 2025.

En Chine, il a noté que le marché continuait de souffrir de créances douteuses et d'une activité immobilière faible. Certaines évolutions intéressantes, comme les programmes de mise à la casse visant à échanger les anciens équipements contre des modèles plus récents et plus respectueux des émissions, n'apportaient qu'un soulagement marginal.

Parallèlement, Sleight a déclaré que l'Europe était confrontée à des taux d'intérêt élevés et à une baisse de l'activité immobilière, ce qui a fortement réduit la demande d'équipements, notamment de machines compactes. Il s'attend à ce que la région connaisse une baisse des ventes d'équipements d'environ 14 % en 2024. L'instabilité politique en Allemagne n'a pas arrangé les choses, la récente chute du gouvernement de coalition ayant affecté l'élaboration des politiques de la première économie européenne jusqu'après les élections de fin février.

La baisse des ventes entraînera également une baisse de la production. Alex Woodrow, directeur général de Knibb, Gormezano and Partners, a réagi en indiquant que la production d'équipements agricoles, de construction et de manutention devrait diminuer de 4 % en 2024. Les volumes devraient stagner en 2025, a-t-il ajouté, avant de remonter en 2026.

Selon Woodrow, la production européenne d'équipements de construction et la production japonaise d'équipements agricoles sont les principaux moteurs des baisses à court terme. Il a fait écho à l'analyse de Sleight concernant la faiblesse du marché des équipements de construction. Concernant les équipements agricoles, le coût élevé des intrants, associé à de faibles rendements, rend difficile l'investissement des agriculteurs dans ces équipements.

Tendances des moteurs

Parce qu'il reste clair que les moteurs à combustion interne (IC) continueront de jouer un rôle central dans l'alimentation des équipements hors route, Woodrow a également abordé les principales tendances en matière de moteurs, en particulier alors que le marché navigue dans les nouvelles réglementations sur les émissions et les avancées technologiques.

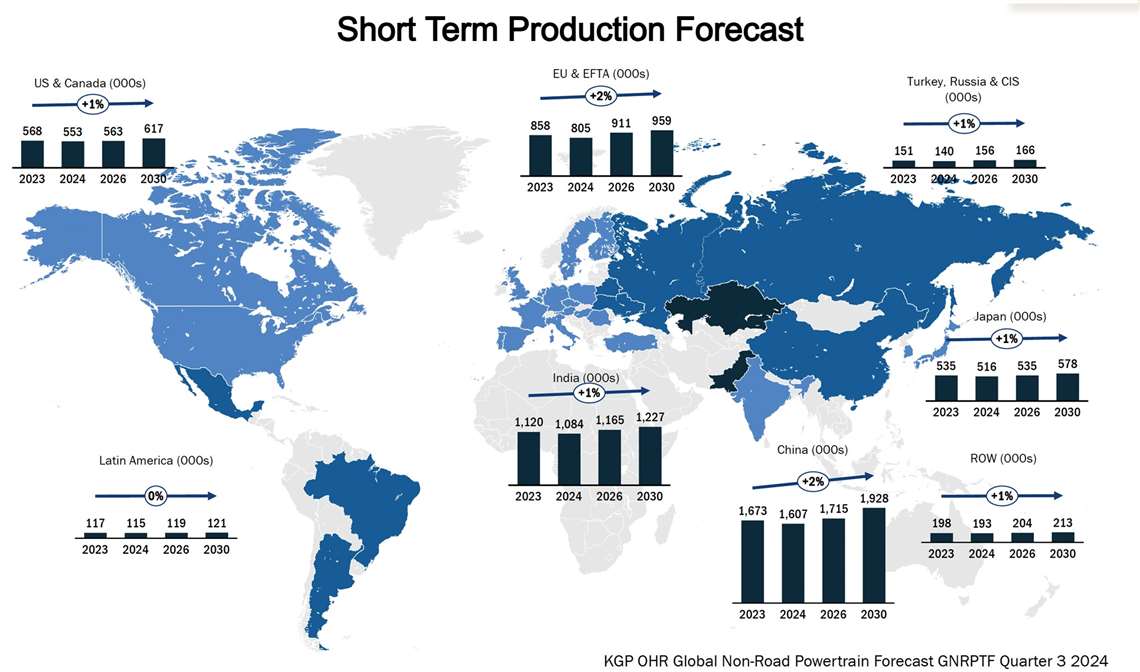

Source : Knibb, Gormezano and Partners. Prévisions mondiales KGP OHR pour les groupes motopropulseurs non routiers, T3 2024.

Source : Knibb, Gormezano and Partners. Prévisions mondiales KGP OHR pour les groupes motopropulseurs non routiers, T3 2024.Dans le segment des moins de 56 kW, dominé par le secteur agricole, Woodrow a déclaré que l'approvisionnement captif représentait 69 % de la production en 2024. Cela laissait des opportunités limitées aux fournisseurs non captifs de se développer.

Au-dessus de 56 kW, en revanche, l'offre non captive est plus répandue, a déclaré Woodrow, représentant 45 % du marché. AGCO, par exemple, prévoit de lancer des options de moteurs innovantes, telles que des moteurs de moins de 4,0 L, pour répondre à l'évolution de la demande.

La décarbonisation reste un défi pour les gammes de puissance supérieures, et Woodrow a noté que l'hybridation apparaît comme la voie la plus viable en raison des contraintes de poids, de coût et d'infrastructure des solutions entièrement électriques à batterie.

De plus, les nouvelles normes d'émissions, notamment la China State IV et la Bharat Stage V de l'Inde, façonnent davantage le marché, stimulent l'activité de pré-achat et encouragent les progrès en matière d'efficacité des moteurs.

Bien que l’énergie électrique par batterie soit encore limitée dans les applications de haute puissance, les améliorations progressives des technologies et des infrastructures hybrides contribuent à combler l’écart, en particulier dans les régions ayant des objectifs d’émissions stricts.

L'électrification continue de croître

Néanmoins, l'électrification continue d'influencer le marché des équipements hors route, avec une croissance significative prévue dans plusieurs segments. Guy Youngs, responsable de l'électrification chez Power Systems Research (PSR), prévoit une augmentation de 296 % du nombre d'équipements électriques entre 2020 et 2029 , les équipements électrifiés devant représenter 24,5 % du marché d'ici la fin de cette période.

L'hybridation des équipements, déjà mentionnée, devrait également connaître une croissance rapide, a déclaré Youngs, avec une augmentation de 327 %, bien que partant d'une base beaucoup plus modeste. Ces gains sont dus aux progrès de la technologie des batteries, aux pressions réglementaires et à la réduction des coûts, a-t-il ajouté.

Selon Youngs, les secteurs des pelouses, des jardins et de l'industrie sont en tête de l'électrification.

Les équipements de pelouse et de jardin, poussés par les restrictions en matière de bruit et de pollution, devraient passer de 580 000 unités en 2020 à 2,6 millions d'unités d'ici 2029. Les équipements industriels, tels que les nettoyeurs haute pression, connaissent également une électrification rapide, renforcée par la compétitivité des coûts et l'amélioration des infrastructures.

Cependant, les secteurs de l'agriculture et de la construction accusent un retard. À l'instar de Woodrow, Youngs a souligné que les solutions électriques actuelles ne peuvent pas répondre aux cycles de service prolongés requis par ces applications. À court terme, il estime que les biocarburants et le méthane constituent des solutions plus viables.

Selon Youngs, les progrès technologiques dans le domaine des batteries sont à l'origine de la croissance de l'électrification. Les investissements stimulés par la loi américaine sur la réduction de l'inflation stimulent le développement des batteries à semi-conducteurs et la construction d'usines de batteries en Amérique du Nord. D'ici 2025, neuf nouvelles installations d'une capacité combinée de 257 GWh devraient être mises en service, a-t-il précisé, et le coût des batteries devrait chuter à 80 dollars par kWh d'ici 2026. Youngs a souligné que ces développements sont essentiels à l'expansion de l'électrification dans tous les segments.

L'incertitude politique demeure toutefois un défi en matière d'électrification. Youngs et Woodrow ont tous deux souligné que d'éventuels changements fédéraux sous l'administration Trump pourraient réduire les incitations à l'électrification. Cependant, les politiques au niveau des États, les engagements des entreprises en faveur des énergies renouvelables et les normes mondiales d'émissions devraient poursuivre sur leur lancée. Youngs a souligné que les taux d'adoption de l'électrification aux États-Unis sont inférieurs à ceux de pays comme la Chine et le Royaume-Uni, soulignant la nécessité de poursuivre les investissements et le soutien politique.

Production d'énergie stable

La production d'électricité, qui soutient de nombreux marchés, de la construction à l'agriculture, sera stable en 2025, selon Romain Mocaer, consultant chez PowerGen Statistics . Cette stabilisation fait suite aux records atteints pendant les années de pandémie et à un pic en 2023.

La demande se stabilise après une baisse de 5 % en 2024. Les perspectives pour 2025 seront relativement stables, notamment dans le segment de faible puissance (< 75 kVA). Mocaer a déclaré que les gammes de puissance supérieures continuent de faire preuve de résilience, grâce à leur rôle durable dans les applications critiques de la construction, de l'industrie lourde et des télécommunications.

Malgré les efforts mondiaux de décarbonation et la croissance modeste des systèmes de stockage d'énergie par batterie (BESS), Mocaer a souligné la domination persistante des générateurs diesel dans la production d'électricité, qui restent essentiels sur le marché des puissances inférieures à 750 kVA. Dans des secteurs comme la location en Europe, les batteries complètent plutôt qu'elles ne remplacent les solutions diesel. Mocaer a expliqué que cela met en évidence la lente adoption des technologies alternatives dans le secteur de la production d'électricité.

Mocaer a souligné l'influence de l'incertitude géopolitique et économique sur la demande régionale. Par exemple, l'Europe est confrontée à des opportunités de croissance potentielles liées à la reconstruction des infrastructures énergétiques de l'Ukraine, tandis que les difficultés économiques en Amérique du Sud et dans une grande partie de l'Afrique freinent la reprise. Parallèlement, Mocaer a déclaré que l'Asie du Sud-Est et l'Inde se distinguent par la vigueur de leur activité économique et de leurs dépenses publiques.

Défis sur la route

L'incertitude ne déroute pas seulement les observateurs du marché des équipements hors route. Malgré la résilience de l'économie américaine et la baisse de l'inflation, Ken Vieth, président et analyste principal chez ACT Research, a souligné l'incertitude qui pèse sur le marché des équipements routiers en 2025 , alimentée à la fois par les pressions économiques et les défis réglementaires.

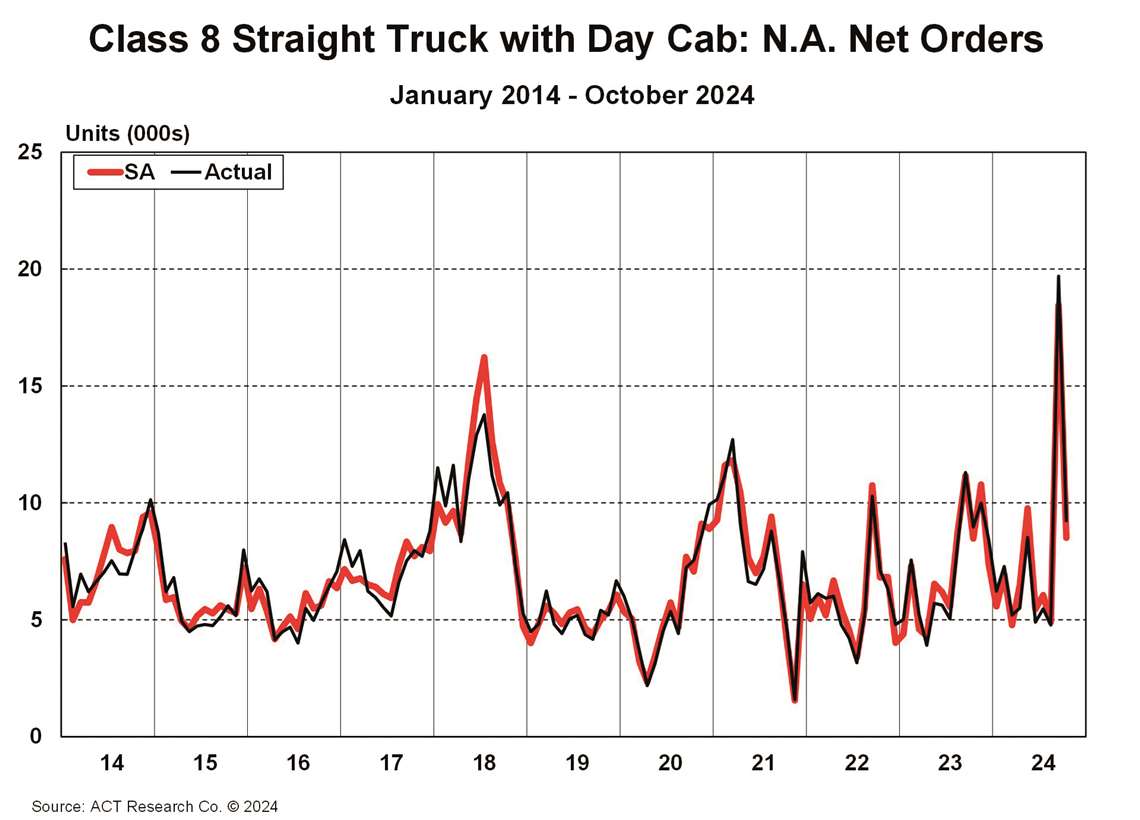

Source : ACT Research Co.

Source : ACT Research Co.Premièrement, l'incertitude réglementaire est un facteur majeur qui influence les perspectives du marché. Faisant écho aux inquiétudes liées à l'administration Trump et à la montée en puissance du Parti républicain aux États-Unis, Vieth a souligné que les républicains ont tendance à être plus hostiles à la réglementation. Cela étant dit, les décisions concernant les réglementations à venir auront des conséquences pour le secteur, a-t-il ajouté.

Par exemple, les obligations de l'EPA pour les camions propres et les émissions de GHG-3 d'ici 2027 devraient stimuler une activité importante de pré-achat, les acheteurs cherchant à éviter les véhicules plus coûteux et plus complexes exigés par ces réglementations sur les émissions. Cependant, Vieth a déclaré que l'arrivée de l'administration Trump faisait peser des risques sur cette trajectoire, avec le potentiel de modifier ou d'abroger ces obligations. Il a souligné que toute modification pourrait réduire l'activité de pré-achat, déstabilisant la demande et ramenant le secteur à des niveaux organiques et axés sur le marché.

Les politiques commerciales de la nouvelle administration ajoutent également à la complexité, a déclaré Vieth. Les droits de douane et les contre-mesures potentiels pourraient perturber les chaînes d'approvisionnement mondiales, affectant les volumes de fret et modifiant la demande dans le secteur des véhicules utilitaires. En outre, a-t-il ajouté, les contraintes de main-d'œuvre, exacerbées par d'éventuelles politiques d'immigration, pourraient freiner davantage la croissance du fret et de l'industrie manufacturière.

Malgré ces difficultés, Vieth a identifié des points positifs sur le marché. Les investissements en infrastructures, stimulés par la loi CHIPS, la loi sur la réduction de l'inflation et d'autres programmes fédéraux, stimulent la demande de camions spécialisés, notamment dans les secteurs de la construction et de l'industrie. Les marchés spécialisés demeurent un pilier, soutenus par une activité manufacturière et des infrastructures dynamiques, même si les marchés du fret sont confrontés à une surcapacité et à une rentabilité limitée.

Note de l'éditeur : comme cet article reflète plusieurs prévisions distinctes portant sur une variété de marchés, il a été rédigé avec l'aide de l'IA.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONTACTEZ L'ÉQUIPE