Traduzido automaticamente por IA, leia o original

Previsão para 2025: mercados de máquinas se reequilibram com ventos contrários

22 dezembro 2024

Embora os motivos subjacentes variem, as regiões globais estão enfrentando um reajuste nos volumes de vendas de máquinas.

O mercado global de equipamentos de construção está se reajustando após as vendas insustentavelmente altas dos anos de pandemia. Embora os volumes em todo o mundo ainda sejam bons, as altas taxas de juros estão tornando a desaceleração ainda mais dolorosa.

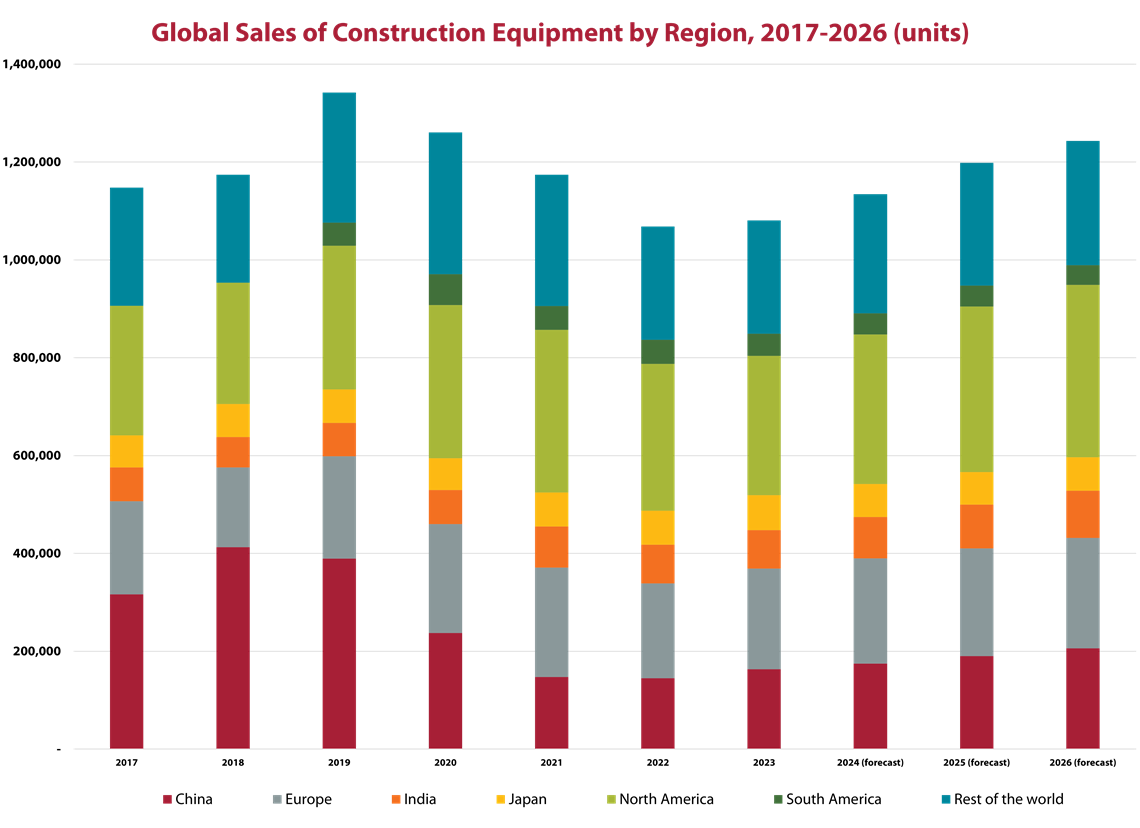

Escolha qualquer país do mundo e, em algum momento entre os anos da Covid de 2021 e 2023, ele provavelmente registrou vendas recordes de equipamentos de construção. As condições de mercado continuaram boas para a maioria dos países até pelo menos meados de 2023, com a principal exceção sendo a China, que sofreu uma forte retração em 2022 devido ao estouro da bolha imobiliária.

Os problemas na China fizeram com que o mercado global caísse 6% em 2022 e 7% em 2023, mas o país continuou sendo o único grande mercado com problemas naquele momento. O mundo, excluindo a China, atingiu seu pico em 2023.

Mercado em mudança

As condições mudaram. As principais características dos anos de pandemia foram as cadeias de suprimentos sobrecarregadas e os gargalos logísticos, o que fez com que o fornecimento de máquinas prontas não conseguisse acompanhar a demanda. Isso levou a um aumento repentino da inflação, o que levou os bancos centrais a aumentarem as taxas de juros para combater o problema.

Fonte: Pesquisa Off-Highway

Fonte: Pesquisa Off-HighwayA inflação está muito mais controlada, mas as taxas de juros não estão caindo tão rapidamente. O que, dependendo da sua opinião, é uma tentativa de evitar o reaquecimento dos mercados ou simplesmente velhos generais ainda travando a última guerra, quando deveriam estar tentando lidar com o novo inimigo: o fraco crescimento econômico.

No contexto da construção e de equipamentos de construção, as altas taxas de juros causaram um duplo golpe. O aumento do custo dos empréstimos teve um impacto direto na construção de casas em todo o mundo. Embora muitos países enfrentem escassez de moradias, a atividade está em queda, já que o aumento do custo das hipotecas afastou alguns potenciais compradores do mercado.

O segundo impacto das altas taxas de juros (e a expectativa de que elas cairão no curto e médio prazo) é que os compradores de equipamentos estão adiando as compras até que o custo do financiamento seja mais razoável.

Ambos os fatores podem estar contribuindo para uma certa demanda reprimida por equipamentos, mas, se for esse o caso, a recuperação está em algum lugar no horizonte. No momento, o setor está apenas sentindo a desaceleração.

Desempenho regional

Europa - As taxas de juros e o mercado imobiliário são questões-chave na Europa, e a situação atingiu particularmente o segmento de equipamentos compactos. As miniescavadeiras representam o produto de maior volume na Europa e suas vendas devem cair 18% em 2024. Isso equivale a mais de 15.000 unidades, ou metade da queda no volume total de vendas de equipamentos entre 2023 e 2024.

Embora alguma melhora seja esperada no final de 2024, as vendas totais de equipamentos na Europa devem cair 14% este ano.

América do Norte - A região desfrutou do terceiro ano consecutivo de vendas recordes de equipamentos em 2023, com um aumento de 6%, elevando o volume de máquinas vendidas para 332.396 unidades.

A expectativa geral é de que o mercado caia 10% este ano, com a demanda desacelerando devido ao aumento das taxas de juros. Também houve incertezas antes das eleições presidenciais, com os compradores adiando as compras até que a agenda política para os próximos quatro anos esteja definida.

No entanto, mesmo que as vendas caiam 10% em relação à previsão, este ainda será o terceiro melhor ano da história do mercado em termos de máquinas vendidas. A chave para isso é um pouso suave do mercado imobiliário, com o segmento de novas construções unifamiliares apresentando tendência de alta após o arrefecimento em 2023.

Japão - O aumento de 7% no mercado de equipamentos do Japão no ano passado foi excepcionalmente acentuado para o país. É mais comum ver a demanda aumentar em um ou dois pontos percentuais por ano.

Havia alguma esperança no início do ano de que o impulso positivo do aumento dos gastos em obras públicas seria transferido para 2024. No entanto, esse não foi o caso no acumulado do ano, e a expectativa é de que o mercado fique estável como resultado.

Índia - Com uma participação de 21% nas vendas de equipamentos, 2023 foi o ano em que o mercado indiano finalmente se recuperou. O pico anterior foi em 2018, quando as vendas totalizaram quase 81.000 unidades. A demanda caiu em 2019 devido ao efeito disruptivo das eleições gerais, e os três anos seguintes foram marcados pela pandemia.

O aumento acentuado do ano passado levou a demanda a um recorde de quase 84.000 unidades, 4% acima do volume recorde anterior visto cinco anos antes.

Embora este ano também tenha havido eleições gerais, o que sempre perturba o mercado, a retração não foi tão longa ou profunda quanto se previa. Outro fator positivo neste ano é que os novos padrões de emissões de motores entrarão em vigor no início de 2025, o que pode impulsionar a atividade de pré-compra para o final deste ano. Como resultado, a previsão é de que a retração no mercado indiano se limite a 6% este ano.

América do Sul - Após forte crescimento durante a pandemia, o mercado de equipamentos de construção na América do Sul caiu 21% em 2023, para 48.789 unidades.

O contexto histórico para isso é que as vendas de 2022 representaram um recorde para um mercado que vinha apresentando um enfraquecimento anormal há quase uma década. O Brasil é a potência econômica da região, mas foi severamente enfraquecido na década de 2010 pelo escândalo de corrupção da Petrobras. Embora alguns dos mercados menores da região tenham se desenvolvido bem durante esse período, seu crescimento não foi suficiente para compensar a queda nas vendas brasileiras de equipamentos de construção.

A previsão para este ano é de um aumento de 1% nas vendas na região. O Brasil deve apresentar uma recuperação modesta, enquanto o Chile e o Peru devem apresentar um leve crescimento. A Colômbia verá um novo reajuste, voltando a níveis mais sustentáveis. A única má notícia virá da Argentina, onde a inflação extremamente alta deverá pressionar o mercado em mais de 40%.

China - Enquanto isso, o mercado chinês continua a marchar ao ritmo de um tambor diferente. Após dois anos de vendas anormalmente altas em 2020 e 2021, o mercado nacional entrou em colapso em 2022, com uma queda de 39%. Isso se deveu à falta de estímulo financeiro, mas também à turbulência no setor imobiliário chinês e à pandemia de Covid. O mercado caiu mais 38% em 2023 devido à queda dos preços e ao aumento da inadimplência no segmento imobiliário.

Espera-se uma queda adicional de 5% em 2024. Isso, no entanto, significa essencialmente que o mercado está atingindo o fundo do poço e é, sem dúvida, o melhor cenário para o país. Dito isso, mais insolvências entre incorporadoras imobiliárias podem pressionar ainda mais o mercado de equipamentos.

A qualidade do ar e as emissões de carbono são dois grandes problemas na China. Há um desejo claro de substituir máquinas poluentes por equipamentos totalmente elétricos ou a diesel do mais alto padrão (China IV). Isso ajudará, mas os volumes na China permanecerão anormalmente baixos (embora estejam melhorando) enquanto outros problemas são resolvidos.

Em outras partes do mundo, os preços das commodities tendem a influenciar o que acontece no mercado. Como resultado, as vendas de equipamentos estão desacelerando em relação às máximas observadas nos anos de pandemia, mas os volumes ainda são bons.

Somando tudo isso, o mercado global de equipamentos de construção atingirá o fundo do poço neste ano e no próximo, antes de retornar a uma fase de crescimento. Essa recuperação deve levar as vendas de volta aos números recordes estabelecidos nos anos de pandemia, mas com maior sustentabilidade.

Nota do editor: este artigo foi publicado originalmente na edição de outubro a dezembro de 2024 da Power Progress International.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

ENTRE EM CONTATO COM A EQUIPE