ACT Research在其最新发布的《北美商用车展望》报告中上调了对2024年8级卡车产量和销量的预期。此次上调是基于1月份8级卡车净订单量出乎意料的强劲表现。

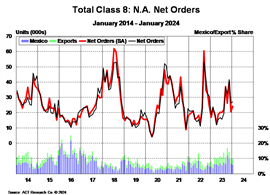

根据最新的《行业状况:北美5-8级卡车报告》,1月份8级卡车净订单同比增长45%,达到27125辆。5-7级卡车总订单也同比增长14%,达到19954辆。

ACT总裁兼高级分析师肯尼·维斯表示:“美国8级牵引车订单量超出预期,达到16,765辆,同比增长44%,高于市场平均水平。季节性因素固然是原因之一,但考虑到货运卡车运输费率的现状,我们仍然认为私营车队是美国牵引车需求的主要驱动力。此外,零担运输(LTL)市场相对于整车运输(TL)市场表现依然强劲,也可能对订单量增长有所贡献。”

在ACT Research二月份举办的半年一次的研讨会上,美国中央运输公司(American Central Transport)董事长兼首席执行官比尔·克雷辛格(Bill Kretsinger)、PAM运输公司总裁兼首席执行官乔·维蒂里托(Joe Vitiritto)以及公路运输公司首席执行官兼首席财务官马歇尔·富兰克林(Marshall Franklin)似乎都证实了需求的增长。当被问及设备采购时,他们都表示,在疫情期间,车队普遍没有获得预期的配额,现在是时候弥补缺口了,车队正在调整规模,并恢复正常的贸易周期。ACT报告指出。

业内人士表示,疫情期间各车队并未获得预期的配额,“现在是时候弥补了”。(图片:KHL工作人员)

业内人士表示,疫情期间各车队并未获得预期的配额,“现在是时候弥补了”。(图片:KHL工作人员)“目前市场形势非常复杂,”维斯承认道。“一方面,美国货运卡车市场形势疲软,2023年私人车队市场份额的大幅增长进一步挤占了本已疲软的2023年货运市场的部分货源。另一方面,美国和加拿大仍存在被压抑的专用卡车需求,墨西哥的设备需求在制造业回流和比索升值推动下出现复苏,而美国宏观经济依然保持健康,这得益于2023年零售库存周期因去库存而出现的回升。”

他指出,尽管短期内存在库存风险,但上调预测的决定“反映了该行业有能力更积极地开拓墨西哥和出口市场,同时保持国内专业用车市场的强劲势头。2024年的市场呈现非同寻常的分化:美国和加拿大专业用车市场以及墨西哥市场的强劲需求有助于抵消美国和加拿大拖拉机市场(不包括零担货运)的疲软需求。”

由于对运输时间要求更高的制造货物、被压抑的需求以及强势比索,预计2024年开往墨西哥的8级货车产量将大幅增长。

关于2024年美国经济前景,ACT Research首席经济学家大卫·特奥利斯在一次研讨会上指出:“影响2024年经济发展的因素包括降息、工资上涨、选举、供应链和劳动力短缺。ACT的经济预测是,到2024年年中,经济增速将逐步放缓,然后在2025年之前出现回升。”

Veith 认为,“经济的配合,加上汽车制造商希望通过确保行业劳动力供应在 2024 年之前基本保持完整来保证供应链的完整性,这为我们更高的预测增添了上行空间。”

然而,他补充道:“虽然我们认为上涨的可能性大于下跌的可能性,”他说,“但我们仍然担心,北美市场最大的部分——美国货运卡车运输——今年不太可能有助于推动销量增长。”

由……赞助播出