尽管北美净订单在 9 月份强劲开启了“订单季”,但 ACT Research 的《北美商用车展望》报告指出,美国 8 级卡车市场持续面临产能过剩,“导致租赁牵引车基本面出现前所未有的疲软,而刺激/产业政策支持了职业设备的需求”,预示着未来 8 级卡车的销量将更加受限。

根据ACT Research最新发布的《北美5-8级卡车行业状况报告》,9月份北美8级卡车净订单量达到稳健的37,100辆。然而,ACT总裁兼高级分析师肯尼·维斯指出:“由于疲软的货运市场拖累了资本预算,牵引车订单同比下降32%,至17,000辆。”

9月份职业培训订单激增2万台,同比增长71%。维斯表示:“近年来产能受限,持续存在的潜在需求以及强劲的终端市场——来自CHIPS、IRA、IIJA项目、墨西哥建设和公用事业投资的充足刺激资金——为职业培训提供了强劲的推动力。”

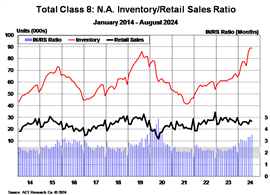

他接着告诉SS,8级卡车的积压订单增至116,034辆,环比增加10,600辆。但他指出,这是2024年以来订单量第二次超过产量,积压订单与产量之比名义上仍维持在4.2个月不变。

市场疲软即将到来

根据《行业状况:北美 5-8 类》报告,虽然 9 月份的总销售额有所增长,但基本面数据表明“市场呈现两极分化,拖拉机市场疲软,而专用车辆市场则相当强劲”。

“一方面,职业设备需求持续受到长期趋势和刺激计划的支撑。清洁能源转型和人工智能正在推动公用事业基础设施投资,而政府项目,例如CHIPS和BIL,则促进了公共基础设施和回流项目的发展,”Vieth表示。“就政府激励措施而言,这些计划仍处于拨款初期阶段,因此这些计划还有很长的路要走。以上所有因素对建筑相关职业设备而言都是长期利好。”

他继续说道:“与此同时,美国和加拿大的拖拉机市场仍然产能过剩,使得过去一年来货运价格仅略有上涨。”

这导致货运公司盈利水平降至全球金融危机以来的最低点。“对于牵引车而言,无论是目前货运公司15年来最严重的财务低迷,还是过去几年私人车队支出的增长,都无法支撑其在2025年之前保持强劲势头——尤其是在初期阶段,”维斯表示。

“除了近期需求方面的挑战之外,ACT 预测经销商库存将在 2025 年初更加充足,”他补充道,“因此经销商也面临着更大的限制。”