所有 act 研究 文章

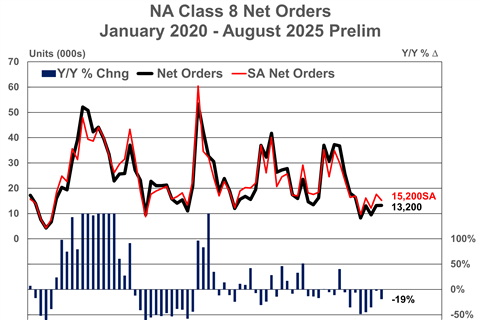

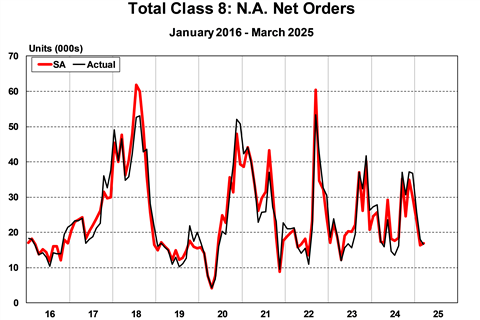

经济和监管方面的不利因素导致订单持续下降。

月度和年度双双下滑,主要归因于疲软的基本面和普遍存在的不确定性。

“日益悲观的前景”可能是导致订单取消的原因。

随着买家试图赶在即将出台的监管措施之前抢购,预购活动已经开始。

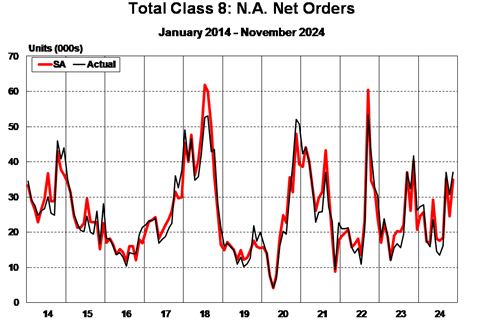

专用卡车订单连续第三个月保持历史强劲势头