2026年商用车订单前景似乎将延续2025年的下滑趋势。(图片:贝基·舒尔茨)

2026年商用车订单前景似乎将延续2025年的下滑趋势。(图片:贝基·舒尔茨)到目前为止,2025 年对于商用车市场来说都是充满挑战的一年,而且似乎没有任何缓解的迹象。

根据 ACT Research 最新发布的《北美商用车展望》 ,关税继续给货运公司带来不确定性,即使最高法院重申国会对 IEEPA(国际紧急经济权力法)关税的权力,短期损害也已经造成。

“4月份首次推出的关税引发了一波小规模的预购潮,并将8级牵引车的零售销量推高至替换水平以上,进一步延长了近年来持续时间最长的货运低迷期,”美国卡车运输协会(ACT)总裁兼高级分析师肯·维斯表示。“除了《国际紧急经济权力法案》(IEEPA)的关税外,卡车运输业还面临着新的《232条款》关税,该条款对进口中型和重型卡车及巴士的外国零部件价值征收25%的税款。”

“鉴于我们即将迎来承运商利润处于历史低位的第四年,而且货运价格依然低迷,突然而沉重的成本上涨将进一步降低本已疲软的美国新车需求,而此时本应积累积压订单的缓冲空间。”

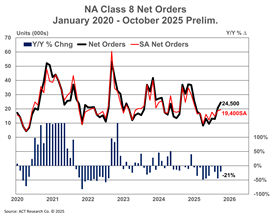

ACT于11月初发布的《行业状况:5-8级车辆》报告的初步数据显示,需求疲软已成定局。报告显示,净订单总量为4万辆,同比下降17%。

重型专用卡车领域的数据尤其令人担忧,10 月份 8 级卡车的初步订单总量为 24,500 辆,同比下降 21%——ACT 研究分析师 Carter Vieth 将其描述为“考虑到 10 月份通常是订单量最大的月份,季节性因素为 25%,这是一个明显疲软的数字”。

他继续说道:“每年的这个时候,都是积累明年订单的时候。成本上涨、现货运价依然疲软以及持续的不确定性继续阻碍着货运公司的运营,因此,迄今为止,订单季一直较为低迷。此外,自有车队的需求在近期扩张后也出现了放缓。”

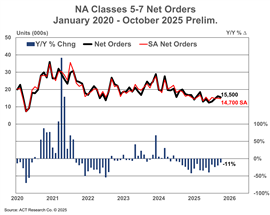

北美5-7级卡车的初步净订单量仅略有改善,同比下降11%至15,500辆。卡特·维斯指出,经济不确定性和消费者悲观情绪的加剧是持续抑制需求的主要因素。

ACT Research 在其《北美商用车展望》报告中指出,雪上加霜的是,诸多不利因素可能会继续削弱 2026 年商用车的需求,其中包括:

- 货运价格和货运公司利润深陷衰退低迷期

- 目前正出现货运空隙,这是由于此前为规避关税而进行的大规模货运提前转移所致。

- 关税加剧商品通胀,这将对货运量造成压力。

- 2023-2024年私营船队大幅扩张后出现收缩

- EPA'27 的具体不确定性

- 美国经济政策的宏观层面不确定性

因此,关税推高新车价格,再加上经济衰退的市场状况,这只是本已充满障碍的 2026 年需求前景中的又一个障碍。

尽管如此,肯·维斯认为该市场长期来看具有韧性。他评论道:“与拖拉机市场一样,职业机械市场在短期到中期内仍会受到关税、联邦资金和排放法规等政策波动的影响。然而,公用事业、道路和数据中心等长期发展趋势对职业机械市场而言依然有利。”