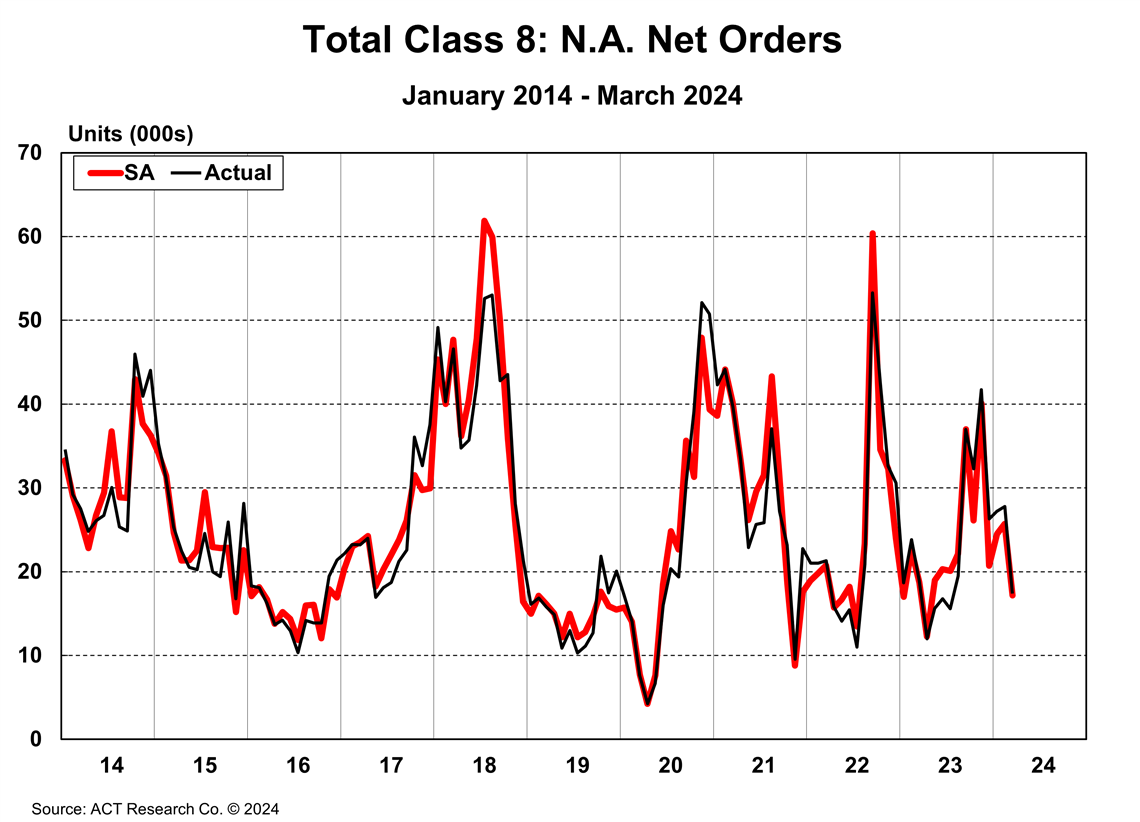

ACT Research在其最新发布的《行业状况:北美5-8级卡车》报告中指出,3月份北美8级卡车净订单总量为17410辆(经季节性调整后为1.72万辆),同比下降8.4%。ACT总裁兼高级分析师肯尼·维斯表示,这可能预示着运力增长放缓,“这是货运市场在经历了一年与常规基本面相悖的增长后实现复苏的必要条件。”

图表:ACT 研究

图表:ACT 研究Vieth补充说,由于第二季度和第三季度通常是一年中订单最少的季度,“因此这个预测并不具有预见性”。

ACT Research的数据显示,3月份美国牵引车订单量同比下降1.3%,至10400辆。3月份北美8级卡车总订单量同比下降2.0%,至5300辆。

“由于过去六个月美国拖拉机销量疲软,加上产量强劲,8级拖拉机库存大幅上升,”维斯说。“自去年9月以来,8级拖拉机库存增加了近15000台,并在3月份创下四年来的新高。”

维斯补充说,3月份8级卡车的总产量为29,854辆,同比下降5%,但他表示,复活节假期导致生产日减少了三天。他还说,3月份8级卡车的总零售销量同比下降13%,至25,942辆。

3 月份 5-7 类车辆的总订单量同比增长 23%,达到 25,359 辆(经季节性调整后为 23.4 万辆)。

图表:ACT 研究

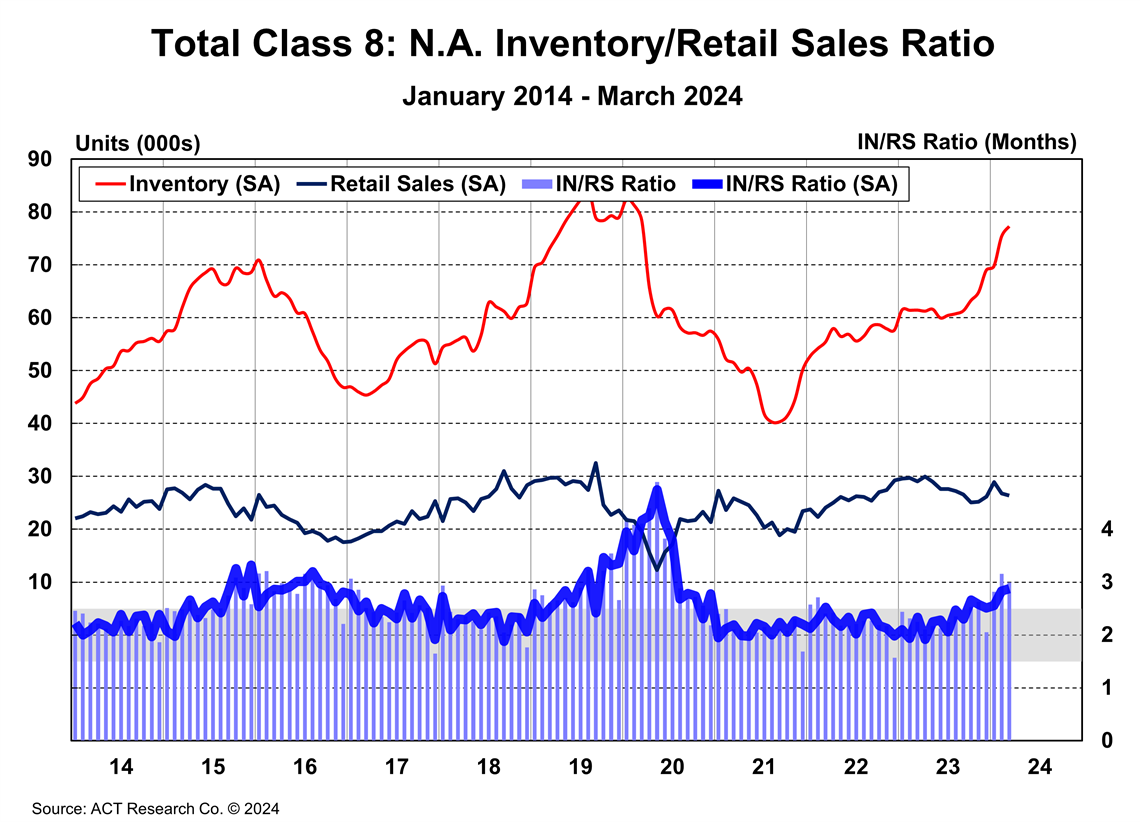

图表:ACT 研究“由于中型卡车劳动力短缺和供应链挑战持续存在,3月份5-7级卡车的库存仍然居高不下,”维斯表示。“名义库存总量为89,360辆,同比增长22%。零售销量保持良好,为20,320辆。”

4月份预测不变

关于其8级卡车市场预测,ACT Research在最近的新闻稿中表示,其4月份的预测与该机构最新发布的北美商用车预测基本保持一致。ACT表示,此前已上调了2月和3月的预测。Vieth解释说,这是由于3月份的需求降温指标,以及第二季度和第三季度历来订单疲软所致。

“截至4月初,现货运价仍处于大幅亏损水平,且过去两年承运商的盈利能力已减半,我们不禁要问:在市场周期低谷期,究竟是谁在购买8级牵引车?”维斯说道。“显然,这并非处境艰难的整车运输车队。过去一年,我们的答案是:私营车队,他们从货运平台手中夺回了货源,并从整车运输市场抢占了份额。”

他表示,虽然 ACT Research 预计 2024 年货运公司利润的急剧下降将重新平衡市场,但实际情况却是,在 2027 年款车型生效的美国环境保护署 (EPA) 清洁卡车排放法规出台之前,私人车队已经开始听取原始设备制造商 (OEM) 关于成本的警告。

“目前的估算显示,这项强制性规定实施首日的成本(含税)约为每辆8级卡车3万美元,”维斯说道。“新增成本主要与保修和延保服务有关。由于约有40%的8级卡车买家会因为高里程运营(货运整车)而购买延保服务,因此并非所有运输公司都会感受到这项规定带来的影响相同。”

Vieth补充道:“鉴于预计在EPA 2027强制令生效前,需求将在2026年激增,供应链完整性将是2027年商用车领域一项尤为关键的活动。私人车队的运力定位只是‘本轮采购周期与以往不同’这一现象的一部分,此外,国内职业用车市场和墨西哥市场的持续强劲表现也加剧了这一趋势。”