2026 年订单将于 9 月开放,未来三到四个月的 8 级卡车订单对 2026 年至关重要,但根据 ACT Research 最新发布的《北美商用车展望》报告,不确定性依然存在,北美所有级别的初步净订单继续呈下降趋势。

“在牵引车运输方面,承运商的盈利能力持续承压,货运市场低迷已接近第四年。上市整车运输公司第二季度的综合利润率接近2008年经济衰退时期的水平,而今年上半年为应对关税而提前交付货物,加剧了货运空置期持续到2025年底的风险,”ACT总裁兼高级分析师Ken Vieth表示。“此外,尽管美国消费者依然保持韧性,但劳动力市场疲软的迹象,以及关税成本尚未完全转嫁给消费者的事实,都对商品需求构成进一步的风险。”

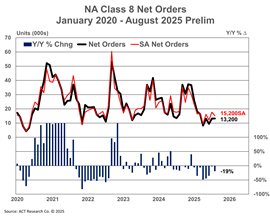

根据ACT发布的《行业现状:5-8级车辆》报告,8月份北美8级卡车净订单初步数据显示同比下降19%,至13,200辆。ACT Research副总裁兼高级分析师蒂姆·德诺耶(Tim Denoyer)将两位数的降幅归因于低迷的租赁市场、疲软的住房市场、车队利润率承压以及其他相关因素。

“今年,受监管不确定性、关税和高利率等因素的影响,职业需求也受到了冲击,”他表示,“不过,数据中心仍然是一个活跃的领域。”

维斯指出,有三大不利因素导致职业运输需求下降。“首先,美国环保署3月份发布的‘审查’公告迅速结束了职业运输在EPA'27新规实施前的预购活动,许多车队认为EPA'27的低氮氧化物排放法规不再是未来的担忧,”他指出。“除了监管问题,资金冻结也导致基础设施项目启动延迟,尽管国会已经拨款。最后, 住房市场持续疲软和建筑业萎缩(这些都是货运的重要来源)加剧了职业运输的困境。目前,高企的新房库存也成为复苏的又一障碍。”

他表示,虽然职业技能培训库存略低于历史最高水平,但积压订单量已降至五年来的最低点。“为了缓解积压订单压力,企业已经大幅削减产量,但高企的库存仍然是未来生产的一大挑战。”

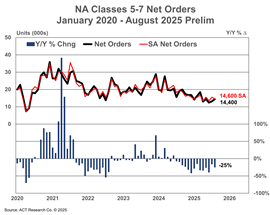

8 月份中型 (MD) 车辆(5-7 级)的初步订单量环比增长 1,250 辆,达到 14,400 辆。

“尽管环比增长9.5%,但马里兰州的净订单同比下降了25%。”德诺耶指出,“从历史数据来看,8月份是5-7级车辆订单量开始走强的时期,因为校车订单季即将开始。”