ACT Research表示,8级货车产能过剩推高了2024年的库存预期。

ACT Research最新报告显示,4月份8级货车的产量超出预期。(图片:KHL工作人员)

ACT Research最新报告显示,4月份8级货车的产量超出预期。(图片:KHL工作人员)(2024年6月21日更新)

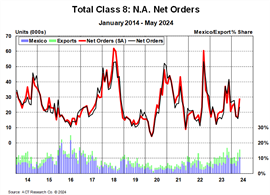

根据ACT Research最新发布的《北美商用车展望》报告,4月份拖车和4-7级卡车的产量预测基本保持不变,而8级卡车的产量则继续保持强劲增长势头。这一趋势在5月份得以延续,北美8级卡车最终净订单量达到23,560辆(经季节性调整后为29,200辆),创下非季节性新高,同比增长51%。根据最新的《行业现状:北美5-8级卡车》报告, 5月份5-7级卡车的总订单量同比下降4.9%,至19,306辆(经季节性调整后为20,900辆)。

《北美商用车展望》报告对卡车运输行业进行预测,提供商用车需求现状、战术和战略市场分析以及长达五年的预测。 《行业状况:北美5-8级》报告按月提供北美公路重型和中型商用车市场当前生产、销售和总体状况的概览。

ACT总裁兼高级分析师肯尼·维斯表示:“尽管货运基本面严峻、积压订单减少、库存接近历史最高水平,但4月份的生产不仅没有放缓,8级重型货车的产量也远超预期。强劲的生产势头以及我们对库存持有假设的向上调整,将推高2024年的产量,同时降低2025年的产量。”

资料来源:ACT 研究

资料来源:ACT 研究ACT Research报告称,尽管面临意料之外的不利因素,但5月份的增长势头依然强劲。“过去八个月,由于产量强劲而美国拖拉机销量疲软,8级重型卡车库存迅速上升。3月至5月报告的库存下降是由于供应商工厂发生火灾,导致原始设备制造商(OEM)不得不对部分车辆贴上红色标签。鉴于4月和5月的产量比零售销量高出6900辆,过去两个月的库存本应上升,而不是下降,”Vieth解释道。“经调整后,过去九个月8级重型卡车库存增加了超过22000辆,达到了自2019年8月以来的最高水平。”

Vieth 将 2024 年对工作条件的预期上调描述为“抛硬币”,并指出虽然前景可能错过时机,但对于 8 级石油生产而言,“较浅的早期阶段或较深的晚期阶段似乎是两种选择”。

虽然北美商用车展望报告显示,8级卡车市场仍然存在一些强劲的领域,但报告也指出:

- 货运公司利润已达到 2010 年以来的最高水平;

- 在经济周期的低谷期,迄今为止还没有进行产能合理化调整,只有产能的增加;

- 运力扩张导致货运价格处于衰退水平,并持续延长低迷期;

- 虽然经济仍在扩张,但其复苏速度约为 2023 年下半年 4% 以上的 GDP 增速的一半。

“2024年8级货车运力过剩持续时间更长,对承运商盈利能力的影响更大,这不仅对8级货车构成风险,也对拖车市场预测构成风险,”维斯警告说。“如果当前的市场需求反映了EPA'27的预购情况,那么这种预购将以牺牲更早获得更优惠的货运价格为代价。”

“虽然公路运输公司面临着相当大的压力,但我们必须指出,专用卡车市场的情况比牵引车市场要好,尽管即使在专用卡车市场,库存也在增加。”