6月和7月,拖拉机和专用车辆的需求继续呈下降趋势。

更新于2025年8月18日

ACT Research在其最新发布的《北美商用车展望报告*》中继续下调了对未来一年的预期,原因是报告中列举了多项负面因素。该报告分析了商用车需求状况、战术和战略市场分析以及未来五年的预测。这些负面因素包括:

- 承运商盈利能力疲软,货运价格持续缺乏增长动力;

- 预期关税将引发商品通胀;

- 2025 年上半年货物提前交付后,可能会出现“货运空隙”;

- 以及美国经济政策的不确定性和美国环保署低氮氧化物清洁卡车法规的现状。

“每年的这个时候重型卡车订单通常都很疲软。4月份关税和政策公告的后续影响仍在持续,加剧了这种季节性疲软的局面,”ACT总裁兼高级分析师肯尼·维斯表示。“政策的不确定性,加上依然疲软的货运价格和盈利基本面,进一步恶化了这种季节性订单疲软的局面。”

Vieth指出,根据6月份的数据,过去12个月、过去6个月和过去3个月的拖拉机订单量(经季节性调整后的年化率,SAAR)均呈下降趋势,分别为17.6万台、12.9万台和9.7万台。另一方面,自关税生效以来,由于企业试图利用库存中免税设备,拖拉机销量有所上升。随着库存逐渐消耗,ACT预计未来几个月零售销量将因价格上涨而降温。

Vieth表示,职业需求也呈现出类似的订单趋势,12个月、6个月和3个月的SAAR订单量分别为86,000台、60,000台和54,000台。

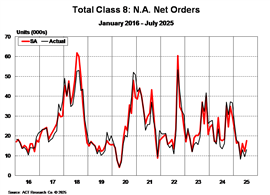

七月滑坡

这一下滑趋势在7月份进一步显现。根据ACT最新发布的《北美5-8级房车行业状况报告》,7月份北美8级房车净订单总量为13,172辆,同比下降2.1%。这是8级房车订单连续第七个月同比下降。

拖拉机订单同比增长6.6%,达到8314台。然而,由于7月历来是订单量最低的月份,ACT Research的研究分析师卡特·维斯表示,鉴于市场基本面依然疲软,关税导致的计划延误可能是此次订单量小幅增长的主要原因。

职业培训订单总量为 4,858 件,同比下降 14%,卡特·维斯将其描述为“三重不利因素”:

- EPA 2027 年低氮氧化物排放规则存在不确定性,大多数车队现在认为该规则很可能被完全废除,从而无需提前购买;

- 住房、制造业和私人建筑业增速放缓,加上融资成本持续高企,导致关键职业领域的需求疲软;

- 与关税相关的设备成本/不确定性,导致车队长期处于观望状态。

中型卡车订单连续第七个月下滑,5-7级卡车订单同比下降16%至13159辆。订单下滑的原因在于库存仍然居高不下以及经济前景疲软。