北美建筑业发展势头良好,那么为什么建筑设备销量却在下降呢?

如果你仔细观察一下北美建筑业的各个组成部分,你会发现没有什么可抱怨的。

去年房屋开工量有所增长,尽管利率持续高企,但发放的建筑许可证数量仍然保持在高位(尽管略有下降)。基础设施支出继续以缓慢而稳定的速度增长,非住宅建筑则受益于多个大型半导体工厂项目而蓬勃发展。

此外,由于科技巨头需要大量投资新建数据中心以满足未来对云计算和人工智能服务的预期需求,该领域预计将迎来强劲增长。与此同时,由于数据中心消耗的能源量巨大(主要用于冷却),预计发电厂建设也将随之蓬勃发展。

尽管有这么多积极迹象,但去年北美建筑设备的销量下降了约10%,预计2025年还将进一步下降约5%。这难道不是自相矛盾吗?

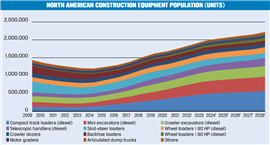

资料来源:越野研究

资料来源:越野研究历史背景

历史背景是,2021年至2023年北美建筑设备销售额连续三年创下纪录。这使得该地区拥有足够多的建筑机械,足以应对积压的建筑项目。

非公路研究估计,美国和加拿大的设备数量为 204 万台,比 2020 年增加了 20%,比 10 年前增加了约 70%。

接下来是与直觉相反的部分。尽管去年设备销售额下降了10%,但设备保有量却增长了约3%。而今年预计同比销售额将下降5%,但活跃设备保有量仍将增长约2%。

原因在于,尽管销量同比下降,但仍远高于八到十年前的水平。这才是关键所在。2010年代初中期售出的设备如今正逐步退役,取而代之的是大量新设备投入使用。

增长持续。

例如,2014年北美建筑设备销量为20.7万台,但预计2024年新销量将达到约30.2万台。这表明去年新增设备数量约为9.5万台。(尽管估算设备保有量的模型远比所有设备统一的10年使用寿命复杂得多。)

尽管市场至少在未来一年内会处于低迷状态,但正如图表所示,机器数量仍将继续增长。只是增长速度会略低于2020年代初期的水平。