Retorno ao normal para vendas globais de equipamentos

28 March 2024

Após volumes excepcionais impulsionados por estímulos durante a pandemia, as vendas globais de equipamentos de construção regressarão a níveis mais sustentáveis este ano.

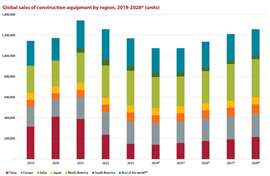

O mercado global de equipamentos de construção deverá cair 8% este ano, para 1,08 milhão de unidades, após o declínio de 7% em 2023 e a queda de 6% em 2022, de acordo com a empresa especializada em pesquisas e previsões de mercado, Off-Highway Research. A empresa destacou que estas quedas ocorrem após o volume anormalmente elevado de máquinas vendidas em 2021 e descreve-as como um “retorno à normalidade, em vez de haver um problema sério com o mercado ou com os fatores que o impulsionam”.

O diretor administrativo da Off-Highway Research, Chris Sleight, disse: “A indústria de equipamentos de construção é um mercado cíclico. As recessões normalmente vêm com quedas percentuais de dois dígitos nas vendas de equipamentos ano após ano. Três anos de quedas de um dígito classificam definitivamente o reajuste atual como uma aterrissagem suave.”

Espera-se que as vendas aumentem em todas as regiões a partir de meados da década de 2020 e a tendência de crescimento a longo prazo da indústria deverá significar que os volumes extraordinários alcançados em 2021 poderão ser recuperados no final da década, como parte de um ciclo cíclico normal e sustentável. crescimento.

China

Após dois anos de vendas anormalmente elevadas em 2020 e 2021, graças aos gastos de estímulo, o mercado chinês entrou em colapso em 2022, com um declínio de 39 por cento. Isto não se deveu apenas ao esgotamento do dinheiro do estímulo. O impacto foi agravado pela turbulência no setor imobiliário chinês, juntamente com as dificuldades do país em enfrentar a pandemia de Covid. Seguiu-se uma queda adicional de 38 por cento em 2023, à medida que as questões da queda dos preços e do aumento das dívidas incobráveis no segmento imobiliário continuavam a manifestar-se.

Espera-se um declínio adicional de 4 por cento nas vendas em 2024, o que significa essencialmente que o mercado está no fundo do poço e é sem dúvida o melhor cenário para o país. Mais más notícias e insolvência entre promotores imobiliários poderão pressionar ainda mais o mercado de equipamentos.

Europa

O ano passado começou forte para a Europa, com vendas dinâmicas graças à carteira de encomendas de 2022. Em meados do ano, estas tinham sido em grande parte cumpridas e o mercado parecia abrandar – especialmente em termos de entrada de encomendas. No entanto, o retalho resistiu razoavelmente bem e, como resultado, o mercado europeu manteve o elevado nível de vendas observado em 2022.

O resultado para 2023 foi melhor do que o previsto no segundo semestre do ano passado, quando foi relatado que a entrada de encomendas estava a cair drasticamente. No entanto, parece provável que haverá uma queda nas vendas este ano, e a Off-Highway Research estima um declínio de -6%.

Índia

Com o aumento de 21% nas vendas de equipamentos, 2023 foi o ano em que o mercado indiano finalmente se recuperou. O forte aumento do ano passado elevou a procura para 4% acima do volume recorde anterior, registado cinco anos antes.

As eleições gerais deste ano irão perturbar a indústria, como sempre acontece, e como resultado espera-se um declínio de 10% nas vendas. No entanto, com a Índia a continuar a investir em infra-estruturas (independentemente do resultado das eleições), espera-se que o crescimento a longo prazo nas vendas de equipamentos continue, e espera-se que o recorde do ano passado seja novamente superado em 2027.

Japão

O aumento de 7% observado no mercado de equipamentos do Japão no ano passado foi invulgarmente acentuado para o país. É mais comum ver a demanda evoluir um ou dois pontos percentuais por ano.

Prevê-se que o investimento público continuará forte em 2024, o que, por sua vez, deverá estimular um aumento adicional de 1-2 por cento nas vendas de equipamentos nacionais. Espera-se que se siga uma recessão, mas, em consonância com o mercado japonês geralmente estável, espera-se que seja modesta.

América do Norte

A América do Norte desfrutou do terceiro ano consecutivo de vendas recordes de equipamentos em 2023, com um aumento de 6 por cento. Até certo ponto, isto representou um cumprimento dos pedidos feitos em 2022, mas os impulsionadores subjacentes das vendas de equipamentos foram muito bons na região no ano passado. A construção de moradias desacelerou ligeiramente em resposta ao aumento das taxas de juros, mas ainda permaneceu num nível historicamente elevado. Entretanto, a lei CHIPS e a mudança geral para a relocalização da produção impulsionaram um aumento na construção de fábricas, enquanto os efeitos do plano de estímulo pós-pandemia e da Lei de Redução da Inflação impulsionaram um aumento nas despesas em infra-estruturas.

É amplamente esperado que o mercado caia este ano, à medida que os efeitos económicos pontuais passarem e a procura arrefecer após três anos sensacionais. A perspectiva de uma eleição presidencial também poderá abalar a confiança dos consumidores. No entanto, mesmo que as vendas caiam nos 10 por cento previstos, ainda será o terceiro melhor ano na história do mercado em termos de número de máquinas vendidas.

América do Sul

Após um forte crescimento durante a pandemia, o mercado de equipamentos de construção na América do Sul diminuiu 21% em 2023.

O contexto histórico disto é que as vendas alcançadas em 2022 representaram um máximo histórico e um regresso muito bem-vindo ao dinamismo para um mercado que esteve anormalmente fraco durante quase uma década. O Brasil é o motor econômico da região e a fraqueza durante a década de 2010 deveu-se à paralisia da indústria da construção civil causada pelo escândalo de suborno da Petrobras. Embora alguns dos mercados menores da região tenham se desenvolvido bem durante esse período, seu crescimento não foi suficiente para compensar a depressão nas vendas brasileiras de equipamentos de construção.

A previsão para este ano é de um aumento de 3% nas vendas em toda a região. Espera-se que o Brasil desfrute de uma recuperação modesta e espera-se um novo crescimento ligeiro no Chile e no Peru. A Colômbia assistirá a um novo reajustamento, de regresso a níveis mais sustentáveis, e as únicas más notícias surgirão na Argentina, onde se espera que uma inflação extremamente elevada puxe o mercado para baixo em mais de 40 por cento.

Resto do mundo

As vendas no resto do mundo caíram 8% em 2023, com uma queda adicional de 14% prevista para este ano. Os maiores mercados emergentes tendem a ser produtores de matérias-primas e, como resultado, as vendas de equipamentos aumentam e diminuem dependendo da procura de materiais e dos preços.

O impulsionador dos preços das matérias-primas tende a tornar as vendas de equipamentos no resto do mundo mais voláteis do que noutros mercados. A previsão para o resto dos mercados mundiais baseia-se na premissa de que as actuais pressões inflacionistas dos últimos anos continuarão a diminuir em 2024 e 2025, reduzindo a procura de matérias-primas e, portanto, o equipamento para as extrair nas grandes economias emergentes.

A discussão completa do desempenho e das perspectivas de cada região está disponível no recém-publicado conjunto de Revisões Anuais da Off-Highway Research. Eles agora estão disponíveis para assinantes de nossos serviços regionais. Para obter mais informações sobre pacotes de assinatura de pesquisa fora de estrada, visite www.offhighwayresearch.com

As Revisões Anuais também podem ser adquiridas como relatórios independentes. Visite www.offhighway-store.com para obter mais informações.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONNECT WITH THE TEAM