Traduzido automaticamente por IA, leia o original

Previsões para 2025 mostram tendências mistas: estagnação e declínio em meio à crescente eletrificação

22 dezembro 2024

Com um novo ano se aproximando, os setores de veículos off-road e comerciais enfrentam um cenário marcado por tendências em constante mudança, desafios regionais e oportunidades de crescimento. A Power Progress pediu a diversos especialistas do setor que comentassem sobre essas tendências e o que devemos esperar para 2025. Abaixo, um resumo de suas observações.

Mercados de Equipamentos

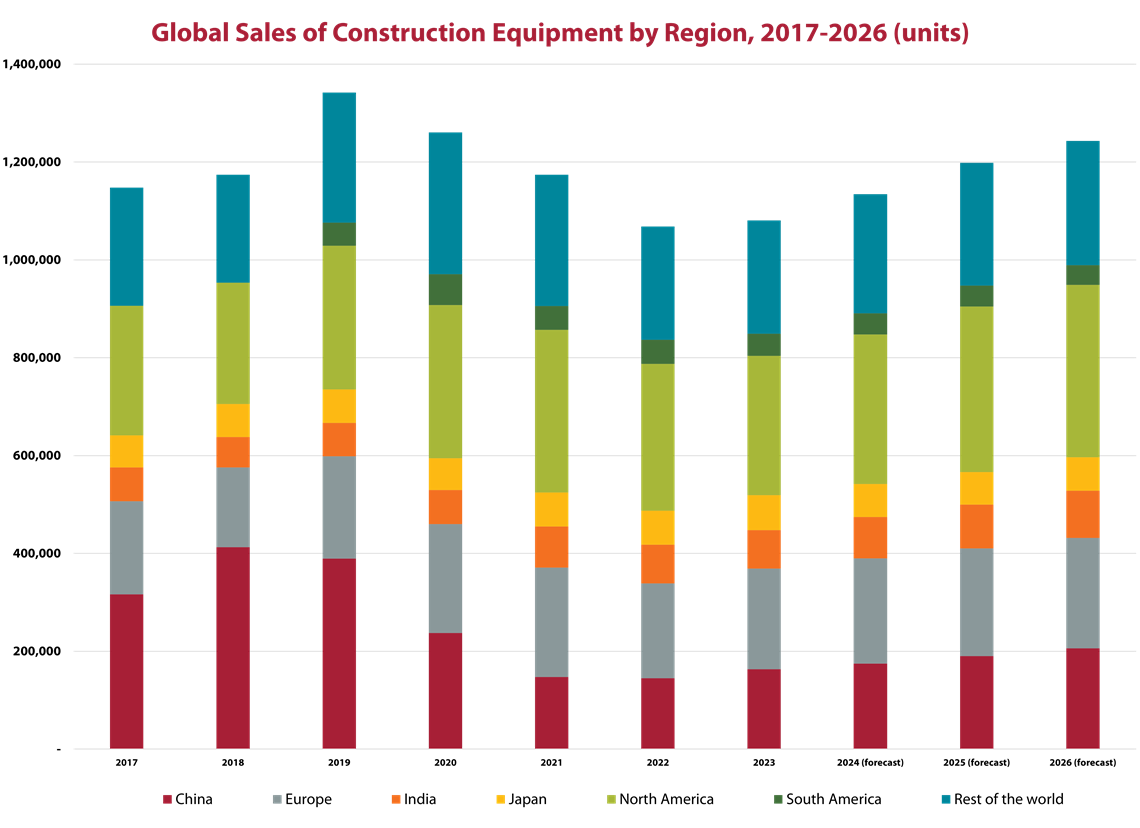

Chris Sleight, diretor-gerente da Off-Highway Research, afirmou que o mercado global de equipamentos de construção está se estabilizando após os picos sem precedentes dos anos de pandemia, que atingiram um pico global em 2021, com outros mercados atingindo novos máximos nos dois anos seguintes. No entanto, gargalos na cadeia de suprimentos e na logística durante esse período também levaram a um aumento repentino da inflação — e a taxas de juros mais altas destinadas a moderá-la.

Fonte: Pesquisa Off-Highway

Fonte: Pesquisa Off-HighwayEmbora a inflação esteja agora relativamente sob controle, Sleight afirmou que ela não está caindo em ritmo suficientemente rápido, o que resultou em taxas de juros altas e constantes. Segundo Sleight, os bancos centrais aumentaram as taxas de juros muito lentamente para conter a inflação de forma eficaz, "e estão dormindo no volante novamente". Os altos custos dos empréstimos desaceleraram as compras de equipamentos, bem como a construção de moradias, o que também afeta as compras de equipamentos. Os compradores estão adiando os investimentos em ambos até que o financiamento se torne mais favorável, disse Sleight.

Por isso, ele disse que 2024 verá quedas nos mercados globais de equipamentos de cerca de 10%, após quedas de 7% e 6% em 2022 e 2023, respectivamente.

Apesar desses desafios, Sleight vê espaço para otimismo. Ele sugeriu que a demanda reprimida pode impulsionar uma recuperação, à medida que as taxas de juros caem e as frotas de equipamentos antigos precisam ser substituídas. Até 2025, o mercado poderá entrar em uma fase de crescimento impulsionado por investimentos em infraestrutura e tendências de compra mais sustentáveis.

Sleight enfatizou que as perspectivas de longo prazo permanecem fortes. Ele prevê que não só as taxas de juros serão menores nos próximos 12 meses, mas também que muitas máquinas do final da década de 2010 precisarão ser substituídas.

Do ponto de vista regional, Sleight afirmou que o mercado norte-americano desacelerou em 2024, após três anos de vendas recordes de equipamentos. Equipamentos compactos, como miniescavadeiras e carregadeiras de esteira, permanecem fortes, impulsionados pela resiliência da construção residencial, mas uma recuperação mais ampla não é esperada até o final de 2025.

Na China, ele observou que o mercado continua a enfrentar dificuldades com dívidas incobráveis e fraca atividade imobiliária. Alguns desenvolvimentos interessantes, como programas de abate que buscam trocar equipamentos antigos por modelos mais novos e menos poluentes, estão apenas proporcionando um alívio gradual.

Enquanto isso, Sleight afirmou que a Europa está às voltas com altas taxas de juros e declínio na atividade imobiliária, o que reduziu drasticamente a demanda por equipamentos, especialmente máquinas compactas. Ele prevê uma queda de cerca de 14% nas vendas de equipamentos na região em 2024. A instabilidade política na Alemanha também não ajudou, com o recente colapso do governo de coalizão afetando a formulação de políticas na maior economia da Europa até depois das eleições do final de fevereiro.

Quedas nas vendas também resultarão em redução na produção. Alex Woodrow, diretor administrativo da Knibb, Gormezano and Partners, abordou essa questão afirmando que a produção de equipamentos agrícolas, de construção e de movimentação de materiais deverá cair 4% em 2024. A expectativa é que os volumes permaneçam estáveis em 2025, disse ele, antes de subirem novamente em 2026.

A produção de equipamentos de construção europeus e de equipamentos agrícolas japoneses é a principal responsável pelos declínios de curto prazo, afirmou Woodrow. Ele repetiu a análise de Sleight sobre a fraqueza do mercado de equipamentos de construção. Em relação aos equipamentos agrícolas, os altos custos dos insumos, aliados à baixa produtividade, estão dificultando o investimento dos agricultores em equipamentos.

Tendências do motor

Como ainda está claro que os motores de combustão interna (IC) continuarão a desempenhar seu papel central na alimentação de equipamentos fora de estrada, Woodrow também abordou as principais tendências em motores, especialmente à medida que o mercado navega por novas regulamentações de emissões e avanços tecnológicos.

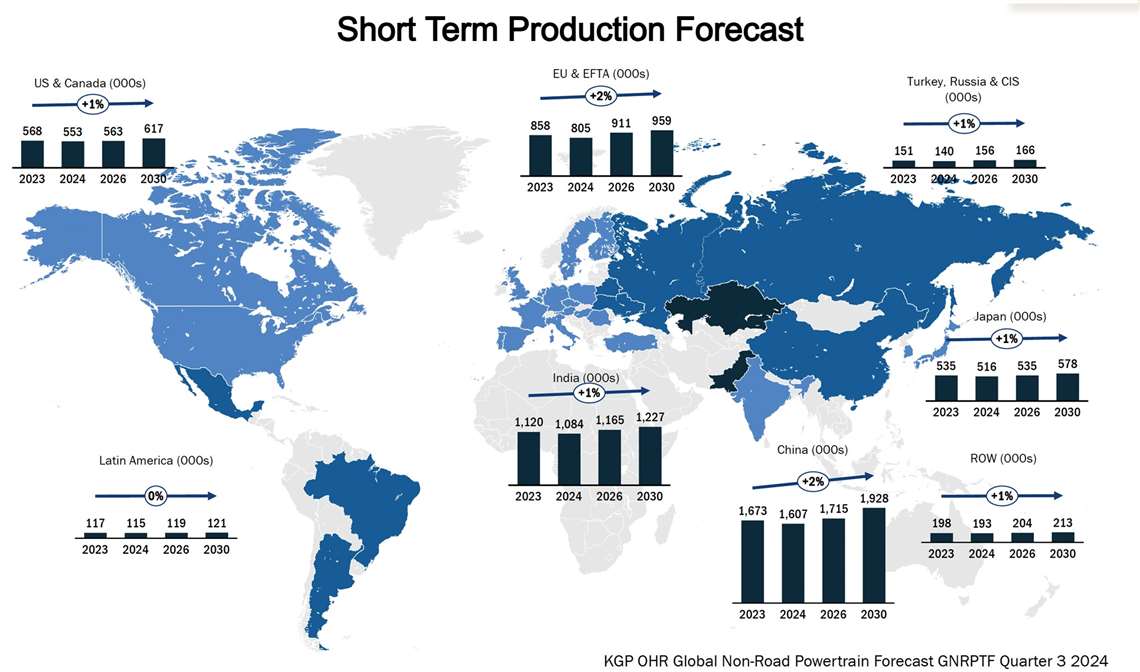

Fonte: Knibb, Gormezano and Partners. Previsão global de trens de força não rodoviários da KGP OHR, 3º trimestre de 2024.

Fonte: Knibb, Gormezano and Partners. Previsão global de trens de força não rodoviários da KGP OHR, 3º trimestre de 2024.No segmento abaixo de 56 kW, que é dominado pelo setor agrícola, Woodrow disse que o fornecimento cativo foi responsável por 69% da produção em 2024. Isso deixou oportunidades limitadas para fornecedores não cativos se expandirem.

Acima de 56 kW, por outro lado, o fornecimento não cativo é mais prevalente, disse Woodrow, representando 45% do mercado. A AGCO, por exemplo, planeja lançar opções inovadoras de motores, como motores abaixo de 4,0 L, para atender à evolução da demanda.

A descarbonização continua sendo um desafio para faixas de potência mais altas, e Woodrow observou que a hibridização está emergindo como o caminho mais viável devido às restrições de peso, custo e infraestrutura de soluções totalmente elétricas a bateria.

Além disso, novos padrões de emissões, incluindo o China State IV e o Bharat Stage V da Índia, estão moldando ainda mais o mercado, estimulando a atividade de pré-compra e incentivando avanços na eficiência do motor.

Embora a energia elétrica a partir de baterias ainda seja limitada em aplicações de alta potência, melhorias graduais em tecnologias híbridas e infraestrutura estão ajudando a preencher essa lacuna, principalmente em regiões com metas de emissões rigorosas.

A eletrificação continua crescendo

No entanto, a eletrificação continua a impactar o mercado de equipamentos fora de estrada, com crescimento significativo projetado em diversos segmentos. Guy Youngs, líder de eletrificação da Power Systems Research (PSR), previu um aumento de 296% no número de equipamentos elétricos entre 2020 e 2029 , com a expectativa de que os equipamentos eletrificados representem 24,5% do mercado até o final desse período.

A hibridização de equipamentos mencionada anteriormente também deverá crescer rapidamente, disse Youngs, com um aumento de 327%, embora partindo de uma base muito menor. Esses ganhos são impulsionados por avanços na tecnologia de baterias, pressões regulatórias e reduções de custos, afirmou.

De acordo com Youngs, liderando o caminho na eletrificação estão os segmentos de gramados, jardins e indústria.

A previsão é de que equipamentos para gramados e jardins, impulsionados por restrições de ruído e poluição, cresçam de 580.000 unidades em 2020 para 2,6 milhões de unidades até 2029. Equipamentos industriais, como lavadoras de alta pressão, também estão passando por uma rápida eletrificação, impulsionados pela competitividade de custos e infraestrutura aprimorada.

No entanto, os segmentos de agricultura e construção estão atrasados. Semelhante às observações de Woodrow, Youngs observou que as soluções elétricas atuais não conseguem atender aos ciclos de trabalho prolongados exigidos nessas aplicações. No curto prazo, ele acredita que biocombustíveis e metano são soluções mais viáveis.

O crescimento da eletrificação está impulsionado pelos avanços na tecnologia de baterias, afirmou Youngs, e os investimentos impulsionados pela Lei de Redução da Inflação dos EUA estão impulsionando o desenvolvimento de baterias de estado sólido e a construção de usinas de baterias na América do Norte. Até 2025, nove novas instalações com capacidade combinada de 257 GWh deverão entrar em operação, afirmou ele, com os custos das baterias projetados para cair para US$ 80 por kWh até 2026. Youngs destacou esses desenvolvimentos como cruciais para a expansão da eletrificação em todos os segmentos.

No entanto, a incerteza política continua sendo um desafio em relação à eletrificação. Youngs e Woodrow observaram que potenciais mudanças federais sob um governo Trump poderiam reduzir os incentivos à eletrificação. No entanto, espera-se que as políticas estaduais, os compromissos corporativos com as energias renováveis e os padrões globais de emissões continuem em alta. Youngs observou que as taxas de adoção da eletrificação nos EUA estão abaixo das de países como China e Reino Unido, ressaltando a necessidade de investimentos contínuos e apoio político.

Geração de energia estável

A geração de energia, que atende a diversos mercados, da construção à agricultura, permanecerá estável em 2025, de acordo com Romain Mocaer, consultor da PowerGen Statistics . Essa estabilização segue os recordes dos anos de pandemia e um pico em 2023.

A demanda está se estabilizando após uma queda de 5% em 2024. A perspectiva para 2025 será relativamente estável, principalmente no segmento de baixa potência (<75 kVA). Mocaer afirmou que as faixas de potência maiores continuam a demonstrar resiliência, impulsionadas por seu papel duradouro em aplicações críticas na construção civil, indústria pesada e telecomunicações.

Apesar dos esforços globais de descarbonização e do modesto crescimento dos sistemas de armazenamento de energia em baterias (BESS), Mocaer observou o domínio contínuo dos geradores a diesel na geração de energia, que permanecem centrais para o mercado de sub-750 kVA. Em setores como o mercado de aluguel na Europa, as baterias estão complementando, em vez de substituir, as soluções a diesel. Mocaer afirmou que isso destaca a lenta adoção de tecnologias alternativas no setor de geração de energia.

Um desenvolvimento importante observado por Mocaer é a influência da incerteza geopolítica e econômica na demanda regional. Por exemplo, a Europa enfrenta potenciais oportunidades de crescimento vinculadas à reconstrução da infraestrutura energética da Ucrânia, enquanto os desafios econômicos na América do Sul e em grande parte da África limitam uma recuperação mais ampla. Ao mesmo tempo, Mocaer afirmou que o Sudeste Asiático e a Índia se destacam por sua robusta atividade econômica e gastos públicos.

Desafios na estrada

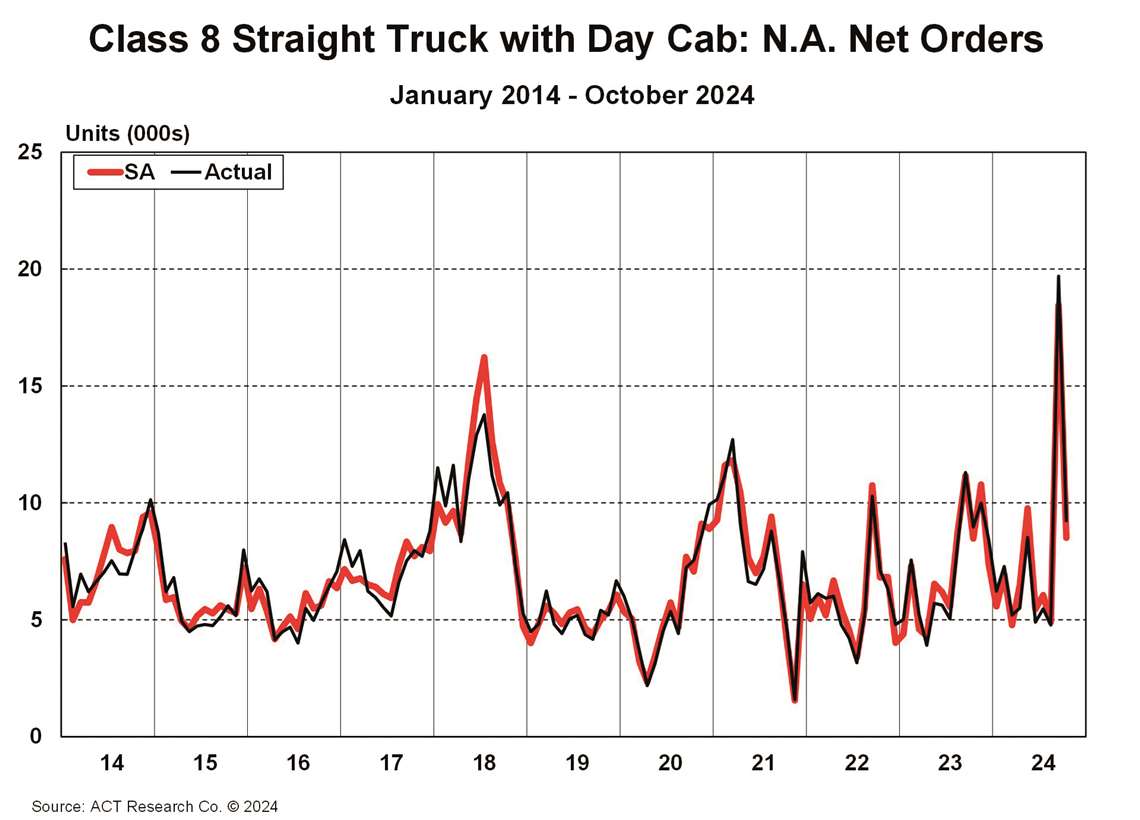

A incerteza não confunde apenas quem analisa o mercado de equipamentos off-road. Apesar da resiliência da economia americana e da inflação em queda, Ken Vieth, presidente e analista sênior da ACT Research, destacou a falta de certeza que o mercado rodoviário enfrentará em 2025 , impulsionado tanto por pressões econômicas quanto por desafios regulatórios.

Fonte: ACT Research Co.

Fonte: ACT Research Co.Em primeiro lugar, há a incerteza regulatória, que é um fator importante que molda as perspectivas do mercado. Refletindo as preocupações relacionadas ao governo Trump e à ascensão do Partido Republicano nos EUA, Vieth observou que os republicanos tendem a ser mais hostis à regulamentação. Dito isso, as decisões sobre as próximas regulamentações terão consequências para o setor, afirmou.

Por exemplo, espera-se que os mandatos de 2027 da EPA para Caminhões Limpos e GHG-3 impulsionem uma atividade significativa de pré-compra, à medida que os compradores buscam evitar os veículos mais caros e complexos exigidos por essas regulamentações de emissões. No entanto, Vieth afirmou que o novo governo Trump representa riscos para essa trajetória, com o potencial de alterar ou revogar esses mandatos. Ele observou que quaisquer mudanças poderiam reduzir a atividade de pré-compra, desestabilizando a demanda e levando o setor de volta aos níveis orgânicos, baseados no mercado.

As políticas comerciais sob o novo governo também aumentam a complexidade, disse Vieth. Possíveis tarifas e contramedidas podem interromper as cadeias de suprimentos globais, afetando os volumes de frete e alterando a demanda no setor de veículos comerciais. Além disso, ele afirmou que as restrições trabalhistas, exacerbadas por potenciais políticas de imigração, podem prejudicar ainda mais o crescimento do frete e da indústria.

Apesar desses desafios, a Vieth identificou pontos positivos no mercado. Investimentos em infraestrutura impulsionados pela Lei CHIPS, pela Lei de Redução da Inflação e outros programas federais estão impulsionando a demanda por caminhões vocacionais, especialmente em aplicações industriais e de construção. Os mercados vocacionais continuam sendo uma fortaleza, apoiados por uma forte atividade industrial e de infraestrutura, mesmo com os mercados de frete enfrentando excesso de capacidade e baixa lucratividade.

Nota do editor: como este artigo reflete diversas previsões separadas abordando uma variedade de mercados, ele foi escrito com a assistência de IA.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

ENTRE EM CONTATO COM A EQUIPE