新的一年伊始,非公路用车和商用车行业面临着不断变化的趋势、区域性挑战以及增长机遇。 《动力发展》杂志邀请了几位行业专家,请他们就这些趋势以及我们对2025年的预期发表看法。以下是他们的观点摘要。

设备市场

非公路设备研究公司董事总经理克里斯·斯莱特表示,全球工程机械市场在经历了疫情期间前所未有的高峰后正在趋于稳定。疫情期间,全球工程机械市场在2021年达到顶峰,其他市场在随后的两年里也创下新高。然而,疫情期间供应链和物流瓶颈也导致通胀飙升,并促使政府提高利率以抑制通胀。

资料来源:越野研究

资料来源:越野研究斯莱特表示,虽然通胀目前已得到相对控制,但下降速度不够快,导致利率持续高企。他认为,央行加息速度过慢,未能有效抑制通胀,“他们又一次失职了”。高企的借贷成本减缓了设备采购和住房建设,而住房建设反过来又会影响设备采购。斯莱特说,买家正在推迟这两项投资,直到融资条件更加有利。

因此,他表示,2024 年全球设备市场将下降约 10%,此前 2022 年和 2023 年分别下降了 7% 和 6%。

尽管面临这些挑战,斯莱特仍然保持乐观。他认为,随着利率下降和老旧设备需要更新换代,被压抑的需求可能会刺激市场反弹。到2025年,在基础设施投资和更可持续的采购趋势的推动下,市场有望进入增长阶段。

斯莱特强调,长期前景依然强劲。他预计,未来12个月内不仅利率会走低,而且许多2010年代末期生产的机器也需要更换。

从区域角度来看,斯莱特表示,在经历了三年创纪录的设备销售之后,北美市场在2024年有所降温。小型挖掘机和履带式装载机等紧凑型设备依然强劲,这主要得益于住宅建设的韧性,但预计更广泛的复苏要到2025年底才会到来。

他指出,在中国,市场依然受到坏账和房地产市场疲软的困扰。一些积极的举措,例如以旧换新计划(旨在用旧设备换取更新、更环保的设备),也只能起到有限的缓解作用。

与此同时,斯莱特表示,欧洲正面临高利率和房地产市场低迷的双重困境,这导致对设备(尤其是小型机械)的需求大幅下降。他预计,到2024年,该地区的设备销售额将下降约14%。德国的政治动荡也雪上加霜,联合政府的垮台影响了欧洲最大经济体的政策制定,直到2月底的选举之后才有所恢复。

销售额下滑同样会导致产量下降。Knibb, Gormezano and Partners 的董事总经理 Alex Woodrow 对此表示,预计 2024 年农业、建筑和物料搬运设备的产量将下降4%。他表示,预计 2025 年产量将保持平稳,然后在 2026 年再次回升。

伍德罗表示,欧洲工程机械和日本农业机械产量下降是短期下滑的主要原因。他赞同斯莱特对工程机械市场疲软的分析。至于农业机械,高昂的投入成本加上低产量,使得农民难以投资购买设备。

引擎趋势

由于内燃机在非公路设备动力方面仍将继续发挥核心作用,伍德罗还谈到了发动机的关键趋势,尤其是在市场应对新的排放法规和技术进步的情况下。

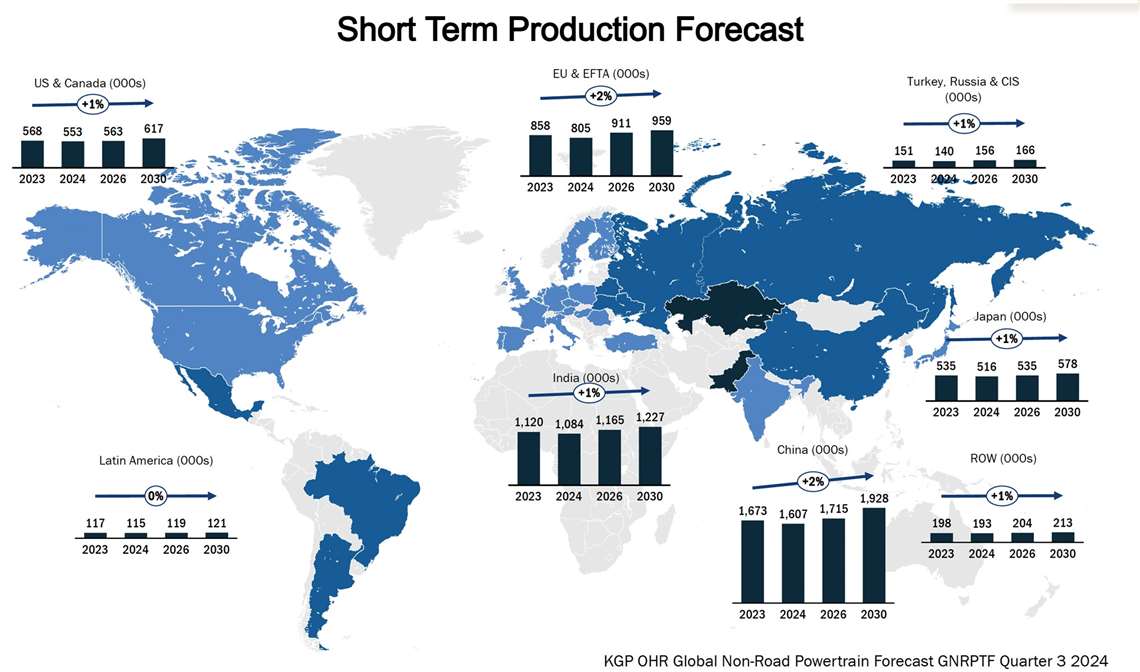

资料来源:Knibb, Gormezano and Partners. KGP OHR 全球非道路动力总成预测,2024 年第三季度。

资料来源:Knibb, Gormezano and Partners. KGP OHR 全球非道路动力总成预测,2024 年第三季度。伍德罗表示,在以农业领域为主导的 56 千瓦以下电力细分市场,到 2024 年,自用电力供应将占总产量的 69%。这使得非自用电力供应商的扩张机会有限。

伍德罗表示,相比之下,功率超过56千瓦时,非自备电源更为普遍,占市场份额的45%。例如,AGCO计划推出创新型发动机,例如排量小于4.0升的发动机,以满足不断变化的市场需求。

对于更高功率范围的电动汽车而言,脱碳仍然是一个挑战。伍德罗指出,由于纯电动解决方案在重量、成本和基础设施方面的限制,混合动力正在成为最可行的前进道路。

此外,包括中国国四排放标准和印度国五排放标准在内的新排放标准正在进一步塑造市场,刺激购车前的活动,并鼓励发动机效率的提升。

虽然电池电力在高功率应用方面仍然受到限制,但混合动力技术和基础设施的逐步改进正在帮助弥合差距,尤其是在排放目标严格的地区。

电气化持续发展

尽管如此,电气化仍在持续影响非公路用设备市场,预计多个细分市场都将实现显著增长。电力系统研究公司 (PSR) 的电气化负责人盖伊·杨斯 (Guy Youngs)预测,从 2020 年到 2029 年,电动设备将增长 296% ,到 2029 年底,电动设备预计将占市场份额的 24.5%。

杨斯表示,上述设备的混合动力化趋势也将快速增长,增幅达327%,尽管基数较小。他指出,这些增长主要得益于电池技术的进步、监管压力和成本降低。

据杨斯称,引领电气化进程的是草坪和花园以及工业领域。

受噪音和污染限制的推动,草坪和花园设备的销量预计将从 2020 年的 58 万台增长到 2029 年的 260 万台。工业设备,例如高压清洗机,也在快速电气化,这得益于成本竞争力和基础设施的改善。

然而,农业和建筑行业进展滞后。与伍德罗的观点类似,杨斯指出,目前的电力解决方案无法满足这些应用所需的长时间运行需求。他认为,短期内,生物燃料和甲烷是更可行的解决方案。

杨斯表示,推动电气化发展的关键在于电池技术的进步,而美国《通胀降低法案》刺激的投资正在推动固态电池的研发以及北美电池工厂的建设。他指出,到2025年,预计将有9座新工厂投入运营,总装机容量达257吉瓦时,电池成本预计到2026年将降至每千瓦时80美元。杨斯强调,这些进展对于在各个领域扩大电气化规模至关重要。

然而,政策的不确定性仍然是电气化进程中的一大挑战。杨斯和伍德罗都指出,特朗普政府可能出台的联邦政策变化可能会削弱电气化的激励措施。不过,各州层面的政策、企业对可再生能源的承诺以及全球排放标准预计将继续保持增长势头。杨斯指出,美国的电气化普及率落后于中国和英国等国家,这凸显了持续投资和政策支持的必要性。

稳定的发电

据PowerGen Statistics的顾问罗曼·莫凯尔(Romain Mocaer)称,为众多市场(从建筑到农业)提供支持的发电行业将在2025年保持稳定。此前,发电量在疫情期间创下历史新高,预计在2023年达到峰值。

2024年需求下降5%后,目前已趋于稳定。预计2025年市场前景相对平稳,尤其是在低功率领域(<75 kVA)。Mocaer表示,大功率产品市场依然保持韧性,这主要得益于其在建筑、重工业和电信等关键应用领域的持续作用。

尽管全球都在努力脱碳,电池储能系统(BESS)也取得了一定的增长,但Mocaer指出,柴油发电机在发电领域仍然占据主导地位,尤其是在750千伏安以下的市场中。在欧洲的租赁市场等领域,电池只是作为柴油解决方案的补充,而非替代。Mocaer表示,这凸显了发电行业对替代技术的接受速度缓慢。

莫凯尔指出,地缘政治和经济的不确定性对区域需求的影响是一个关键的发展趋势。例如,欧洲面临着与乌克兰能源基础设施重建相关的潜在增长机遇,而南美洲和非洲大部分地区的经济挑战则制约了更广泛的经济复苏。与此同时,莫凯尔表示,东南亚和印度的经济活动和公共支出强劲,表现突出。

公路上的挑战

不确定性不仅困扰着那些关注非公路用设备市场的人士。尽管美国经济保持韧性,通胀有所缓解,但ACT Research总裁兼高级分析师肯·维斯强调,受经济压力和监管挑战的双重影响,2025年公路用设备市场仍面临诸多不确定性。

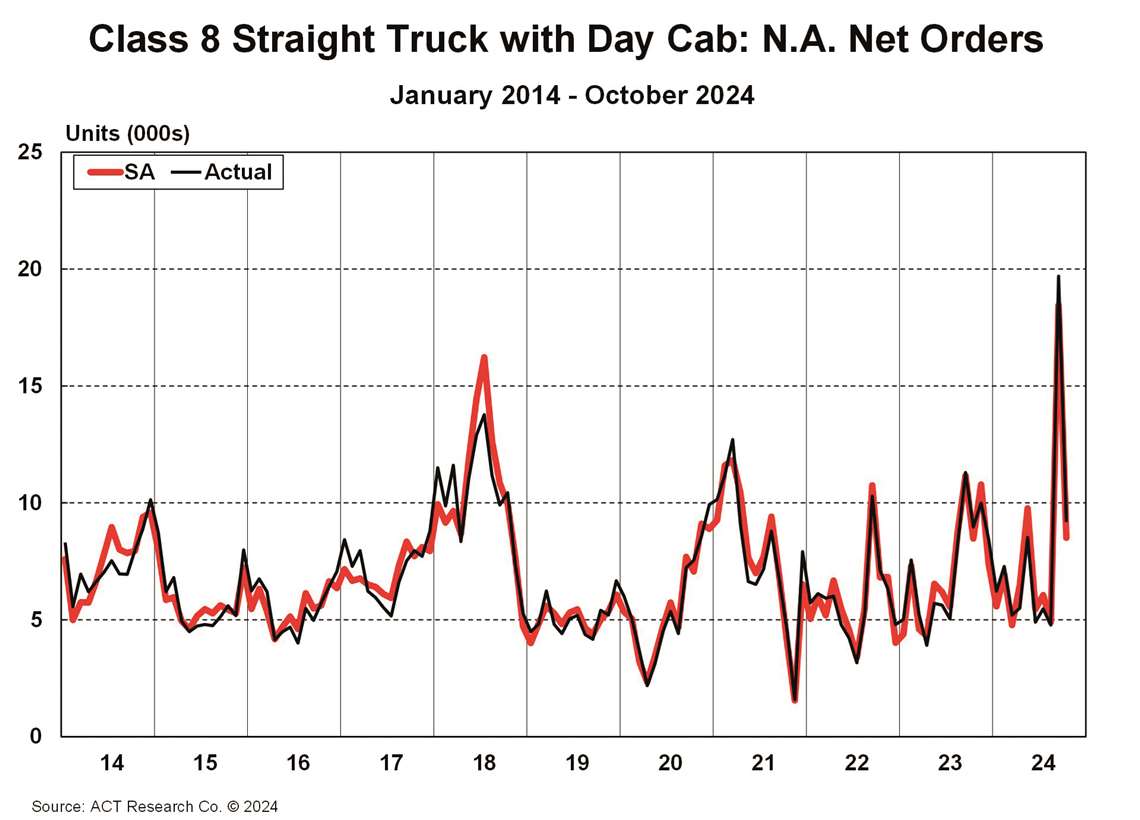

资料来源:ACT Research Co.

资料来源:ACT Research Co.首先,监管方面的不确定性是影响市场前景的主要因素。维斯指出,共和党人往往对监管持更为敌视的态度,这与人们对特朗普政府和共和党在美国崛起的担忧不谋而合。他表示,即便如此,即将出台的监管政策仍将对整个行业产生重大影响。

例如,美国环保署(EPA)2027年清洁卡车和GHG-3排放标准预计将推动大量的购车前购买活动,因为买家希望避免购买这些排放法规要求的更昂贵、更复杂的车辆。然而,维斯表示,即将上任的特朗普政府可能会改变或废除这些法规,从而对这一趋势构成风险。他指出,任何变动都可能减少购车前购买活动,扰乱需求,并使行业回归到自然市场化水平。

维斯表示,新政府的贸易政策也增加了复杂性。潜在的关税和反制措施可能会扰乱全球供应链,影响货运量并改变商用车行业的需求。此外,他还指出,劳动力短缺问题,加上潜在的移民政策,可能会进一步阻碍货运和制造业的增长。

尽管面临这些挑战,维斯仍发现了市场中的亮点。《CHIPS法案》、《通货膨胀削减法案》和其他联邦项目推动的基础设施投资正在刺激对专用卡车的需求,尤其是在建筑和工业应用领域。在强劲的制造业和基础设施建设活动的支撑下,专用卡车市场依然保持强劲势头,即便货运市场面临产能过剩和盈利能力低迷的困境。

编者按:由于本文反映了针对各种市场的几个独立预测,因此是在人工智能的辅助下撰写的。