Automatisch von KI übersetzt, Original lesen

Prognosen für 2025 zeigen gemischte Trends: Stagnation und Rückgang bei zunehmender Elektrifizierung

22 Dezember 2024

Mit dem neuen Jahr stehen die Off-Highway- und Nutzfahrzeugbranchen vor einem Umfeld, das von wechselnden Trends, regionalen Herausforderungen und Wachstumschancen geprägt ist. Power Progress hat mehrere Branchenexperten um ihre Einschätzung zu diesen Trends und den Erwartungen für 2025 gebeten. Nachfolgend finden Sie eine Zusammenfassung ihrer Ausführungen.

Ausrüstungsmärkte

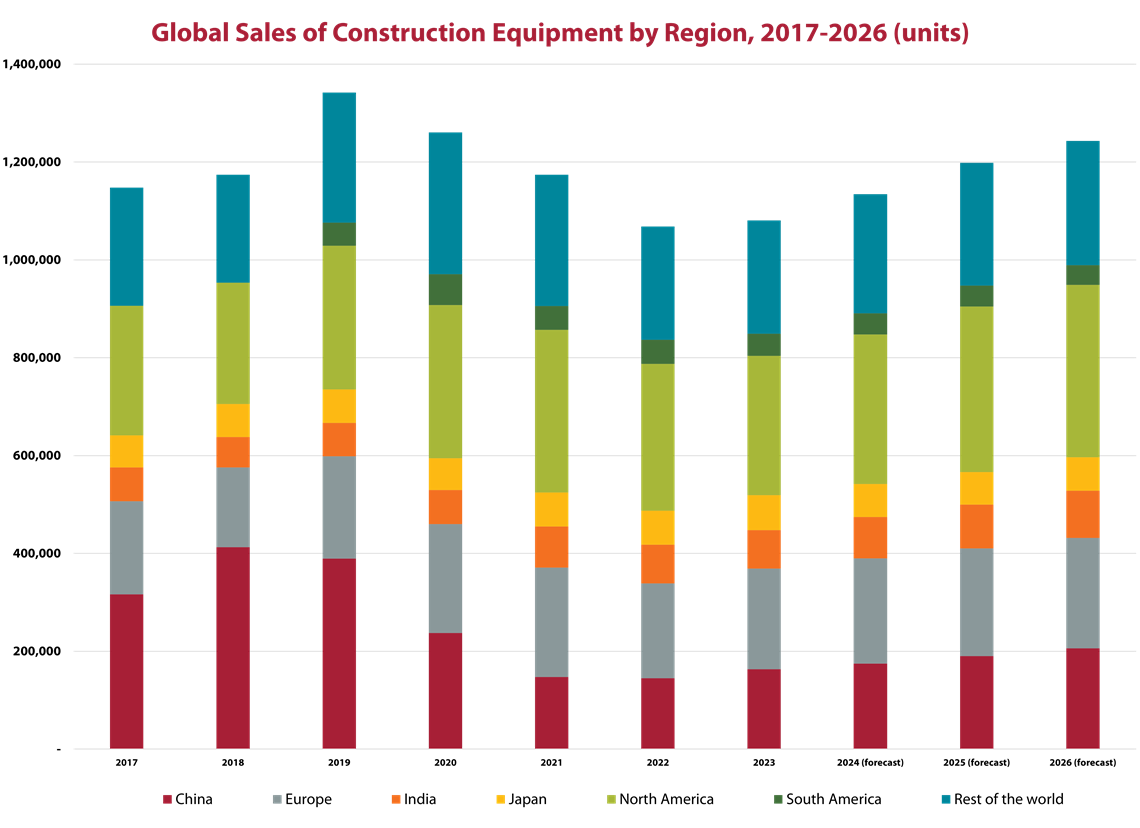

Chris Sleight, Geschäftsführer von Off-Highway Research, sagte, der globale Markt für Baumaschinen stabilisiere sich nach den beispiellosen Höhen der Pandemiejahre. Der Markt erreichte 2021 weltweit seinen Höhepunkt, und auch andere Märkte verzeichneten in den darauffolgenden zwei Jahren neue Höchststände. Engpässe in Lieferketten und Logistik führten in dieser Zeit jedoch auch zu einem Anstieg der Inflation – und höheren Zinsen, die diese dämpfen sollten.

Quelle: Off-Highway Research

Quelle: Off-Highway ResearchObwohl die Inflation mittlerweile relativ unter Kontrolle ist, sinkt sie laut Sleight nicht schnell genug, was zu anhaltend hohen Zinsen führt. Laut Sleight haben die Zentralbanker die Zinsen zu langsam angehoben, um die Inflation wirksam einzudämmen, „und sie schlafen wieder einmal am Steuer.“ Erhöhte Kreditkosten haben sowohl den Kauf von Ausrüstungsgütern als auch den Wohnungsbau verlangsamt, was sich wiederum auf die Ausrüstungskäufe auswirkt. Käufer verschieben Investitionen in beide Richtungen, bis die Finanzierung günstiger wird, so Sleight.

So werde es seiner Aussage nach im Jahr 2024 zu Rückgängen auf den globalen Ausrüstungsmärkten von etwa 10 Prozent kommen, nachdem es bereits in den Jahren 2022 und 2023 Rückgänge von 7 bzw. 6 Prozent gegeben habe.

Trotz dieser Herausforderungen sieht Sleight Anlass zu Optimismus. Er vermutet, dass die aufgestaute Nachfrage eine Erholung auslösen könnte, da die Zinsen sinken und veraltete Maschinenparks ersetzt werden müssen. Bis 2025 könnte der Markt in eine Wachstumsphase eintreten, die von Infrastrukturinvestitionen und nachhaltigeren Einkaufstrends angetrieben wird.

Sleight betonte, dass die langfristigen Aussichten weiterhin gut seien. Er erwartet nicht nur, dass die Zinsen in den nächsten zwölf Monaten sinken werden, sondern dass auch viele Maschinen aus den späten 2010er-Jahren ersetzt werden müssen.

Aus regionaler Sicht sagte Sleight, dass sich der nordamerikanische Markt nach drei Jahren Rekordabsatz bei Maschinen im Jahr 2024 abgekühlt habe. Kompakte Maschinen wie Minibagger und Raupenlader seien weiterhin stark, angetrieben vom robusten Wohnungsbau. Eine breitere Erholung werde jedoch erst Ende 2025 erwartet.

In China, so bemerkte er, kämpfe der Markt weiterhin mit uneinbringlichen Forderungen und schwacher Immobilienaktivität. Einige interessante Entwicklungen, wie beispielsweise Abwrackprämien, die den Tausch alter Geräte gegen neuere, emissionsärmere Varianten ermöglichen, sorgen nur für eine allmähliche Entlastung.

Sleight erklärte, Europa habe unterdessen mit hohen Zinsen und sinkender Immobilienaktivität zu kämpfen, was die Nachfrage nach Maschinen, insbesondere nach Kompaktmaschinen, stark reduziert habe. Er erwartet für die Region bis 2024 einen Rückgang der Maschinenverkäufe um rund 14 Prozent. Die politische Instabilität in Deutschland trage dazu bei. Der jüngste Zusammenbruch der Koalitionsregierung beeinträchtige die Politikgestaltung in Europas größter Volkswirtschaft bis nach den Wahlen Ende Februar.

Umsatzrückgänge werden ebenfalls zu Produktionsrückgängen führen. Alex Woodrow, Geschäftsführer von Knibb, Gormezano and Partners, erklärte, die Produktion von Land-, Bau- und Materialtransportmaschinen werde bis 2024 voraussichtlich um vier Prozent zurückgehen. Die Absatzmengen dürften 2025 stagnieren, bevor sie 2026 wieder steigen.

Die Hauptursache für den kurzfristigen Rückgang seien die Produktion europäischer Baumaschinen und japanischer Landmaschinen, sagte Woodrow. Er schloss sich Sleights Analyse der Schwäche des Baumaschinenmarktes an. Hohe Inputkosten und geringe Erträge erschweren es Landwirten, in Landmaschinen zu investieren.

Motortrends

Da es nach wie vor klar ist, dass Verbrennungsmotoren (IC) auch weiterhin eine zentrale Rolle beim Antrieb von Off-Highway-Geräten spielen werden, ging Woodrow auch auf wichtige Trends bei Motoren ein, insbesondere angesichts der neuen Emissionsvorschriften und technologischen Fortschritte, die der Markt erlebt.

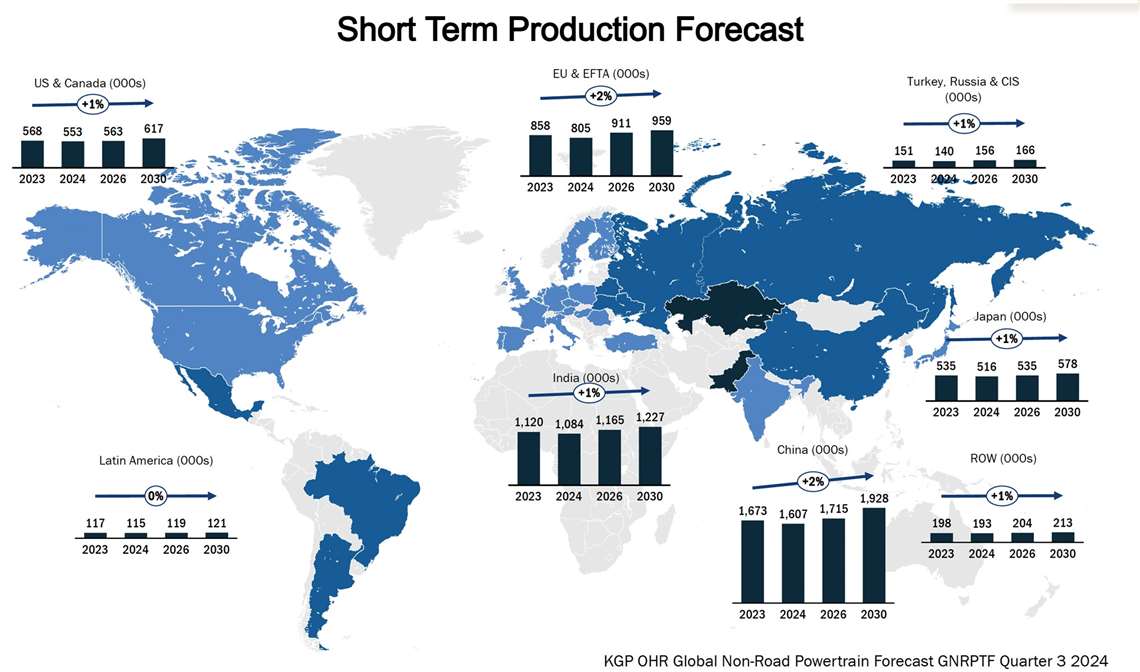

Quelle: Knibb, Gormezano und Partner. KGP OHR Global Non-road Powertrain Forecast, Q3 2024.

Quelle: Knibb, Gormezano und Partner. KGP OHR Global Non-road Powertrain Forecast, Q3 2024.Im Segment unter 56 Kilowatt, das vom Agrarsektor dominiert wird, werde die Eigenversorgung im Jahr 2024 69 Prozent der Produktion ausmachen, sagte Woodrow. Dies ließe den nicht-gebundenen Anbietern nur begrenzte Expansionsmöglichkeiten.

Über 56 kW hingegen sei die Versorgung durch externe Anbieter stärker verbreitet, so Woodrow. Sie decke 45 Prozent des Marktes ab. AGCO plant beispielsweise die Einführung innovativer Motoroptionen wie Motoren unter 4,0 Litern Hubraum, um der steigenden Nachfrage gerecht zu werden.

Bei höheren Leistungsklassen bleibt die Dekarbonisierung eine Herausforderung, und Woodrow merkte an, dass sich die Hybridisierung aufgrund der Gewichts-, Kosten- und Infrastrukturbeschränkungen bei rein batterieelektrischen Lösungen als der praktikabelste Weg in die Zukunft herauskristallisiert.

Darüber hinaus prägen neue Emissionsstandards wie China State IV und Indiens Bharat Stage V den Markt weiter, kurbeln die Kaufbereitschaft an und fördern Verbesserungen bei der Motoreffizienz.

Während die batterieelektrische Energie bei Hochleistungsanwendungen noch immer begrenzt ist, tragen schrittweise Verbesserungen bei Hybridtechnologien und Infrastruktur dazu bei, diese Lücke zu schließen, insbesondere in Regionen mit strengen Emissionszielen.

Die Elektrifizierung nimmt weiter zu

Dennoch wirkt sich die Elektrifizierung weiterhin auf den Markt für Off-Highway-Geräte aus, und in mehreren Segmenten wird ein deutliches Wachstum prognostiziert. Guy Youngs, Leiter der Elektrifizierung bei Power Systems Research (PSR), prognostizierte für den Zeitraum von 2020 bis 2029 einen Anstieg der elektrisch betriebenen Geräte um 296 Prozent . Bis zum Ende dieses Zeitraums dürften elektrifizierte Geräte 24,5 Prozent des Marktes ausmachen.

Auch die bereits erwähnte Hybridisierung von Fahrzeugen werde rasant wachsen, sagte Youngs, mit einem Anstieg von 327 Prozent, allerdings von einem deutlich niedrigeren Niveau aus. Diese Zuwächse seien auf Fortschritte in der Batterietechnologie, regulatorischen Druck und Kostensenkungen zurückzuführen, sagte er.

Laut Youngs sind die Bereiche Rasen und Garten sowie Industrie führend bei der Elektrifizierung.

Aufgrund von Lärm- und Schadstoffbeschränkungen dürfte die Zahl der Rasen- und Gartengeräte von 580.000 Stück im Jahr 2020 auf 2,6 Millionen Stück im Jahr 2029 steigen. Auch bei Industriegeräten wie Hochdruckreinigern kommt es aufgrund der Kostenwettbewerbsfähigkeit und einer verbesserten Infrastruktur zu einer raschen Elektrifizierung.

Die Bereiche Landwirtschaft und Bauwesen hinken jedoch hinterher. Ähnlich wie Woodrow merkte Youngs an, dass aktuelle elektrische Lösungen die in diesen Anwendungen erforderlichen langen Betriebszyklen nicht erfüllen können. Kurzfristig hält er Biokraftstoffe und Methan für praktikablere Lösungen.

Das Wachstum der Elektrifizierung werde durch Fortschritte in der Batterietechnologie vorangetrieben, so Youngs. Investitionen, die durch den US-Inflationsreduktionsgesetz angestoßen wurden, trieben die Entwicklung von Festkörperbatterien und den Bau von Batteriefabriken in Nordamerika voran. Bis 2025 dürften neun neue Anlagen mit einer Gesamtkapazität von 257 GWh ans Netz gehen, sagte er. Die Batteriekosten dürften bis 2026 auf 80 US-Dollar pro kWh sinken. Youngs betonte, diese Entwicklungen seien entscheidend für den Ausbau der Elektrifizierung in allen Segmenten.

Politische Unsicherheit bleibt jedoch eine Herausforderung im Hinblick auf die Elektrifizierung. Youngs und Woodrow wiesen darauf hin, dass mögliche Änderungen auf Bundesebene unter einer Trump-Regierung die Anreize für die Elektrifizierung verringern könnten. Es wird jedoch erwartet, dass die Politik auf Landesebene, das Engagement der Unternehmen für erneuerbare Energien und globale Emissionsstandards ihre Dynamik beibehalten werden. Youngs wies darauf hin, dass die Elektrifizierung in den USA hinter Ländern wie China und Großbritannien zurückbleibt, was die Notwendigkeit weiterer Investitionen und politischer Unterstützung unterstreicht.

Stabile Stromerzeugung

Laut Romain Mocaer, Berater bei PowerGen Statistics, wird die Stromerzeugung, die viele Märkte – vom Baugewerbe bis zur Landwirtschaft – versorgt, im Jahr 2025 stabil bleiben. Diese Stabilisierung folgt auf die Rekordwerte der Pandemiejahre und einen Höhepunkt im Jahr 2023.

Die Nachfrage stabilisiert sich nach einem Rückgang von 5 Prozent im Jahr 2024. Die Aussichten für 2025 bleiben relativ stabil, insbesondere im Niedrigleistungssegment (<75 kVA). Mocaer sagte, dass sich größere Leistungsbereiche weiterhin als robust erweisen, da sie weiterhin eine wichtige Rolle in kritischen Anwendungen im Bauwesen, der Schwerindustrie und der Telekommunikation spielen.

Trotz globaler Dekarbonisierungsbemühungen und moderatem Wachstum bei Batteriespeichersystemen (BESS) stellte Mocaer fest, dass Dieselgeneratoren in der Stromerzeugung weiterhin dominieren und im Markt unter 750 kVA weiterhin eine zentrale Rolle spielen. In Sektoren wie dem europäischen Mietmarkt ergänzen Batterien Diesellösungen eher, als dass sie diese ersetzen. Mocaer sagte, dies zeige die langsame Akzeptanz alternativer Technologien in der Stromerzeugungsbranche.

Eine wichtige Entwicklung, die Mocaer feststellte, ist der Einfluss geopolitischer und wirtschaftlicher Unsicherheit auf die regionale Nachfrage. So bietet Europa beispielsweise potenzielle Wachstumschancen im Zusammenhang mit dem Wiederaufbau der Energieinfrastruktur der Ukraine, während wirtschaftliche Herausforderungen in Südamerika und weiten Teilen Afrikas eine breitere Erholung behindern. Gleichzeitig zeichneten sich Südostasien und Indien laut Mocaer durch eine robuste Wirtschaftstätigkeit und hohe öffentliche Ausgaben aus.

Herausforderungen auf der Autobahn

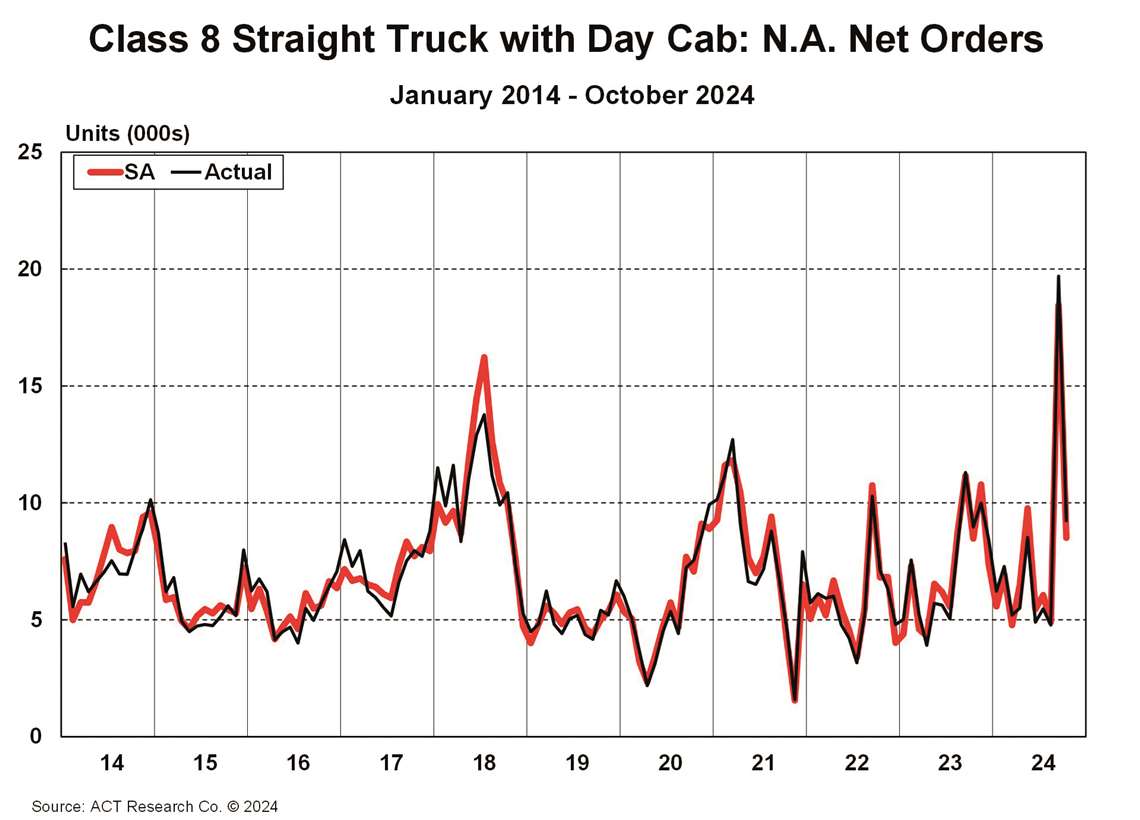

Die Unsicherheit verwirrt nicht nur diejenigen, die den Markt für Off-Highway-Ausrüstung beobachten. Trotz einer robusten US-Wirtschaft und sinkender Inflation betonte Ken Vieth, Präsident und leitender Analyst bei ACT Research, die Unsicherheit, die den On-Highway-Markt im Jahr 2025 erwartet , bedingt durch wirtschaftlichen Druck und regulatorische Herausforderungen.

Quelle: ACT Research Co.

Quelle: ACT Research Co.Erstens ist da die regulatorische Unsicherheit, die die Marktaussichten maßgeblich prägt. Vieth, der die Bedenken hinsichtlich der Trump-Regierung und des Aufstiegs der Republikanischen Partei in den USA teilte, stellte fest, dass die Republikaner Regulierungen tendenziell ablehnender gegenüberstehen. Dennoch würden Entscheidungen über künftige Regulierungen Konsequenzen für die Branche haben, sagte er.

Beispielsweise wird erwartet, dass die Clean Truck- und GHG-3-Vorgaben der EPA ab 2027 zu einer deutlichen Kaufbereitschaft führen werden, da Käufer die teureren und komplexeren Fahrzeuge vermeiden möchten, die diese Emissionsvorschriften vorschreiben. Vieth warnte jedoch, dass die kommende Trump-Regierung diese Entwicklung gefährden könnte, da diese Vorschriften möglicherweise geändert oder aufgehoben werden könnten. Er wies darauf hin, dass jegliche Änderungen die Kaufbereitschaft verringern, die Nachfrage destabilisieren und die Branche wieder auf ein organisches, marktbasiertes Niveau zurückführen könnten.

Die Handelspolitik der neuen Regierung trage ebenfalls zu mehr Komplexität bei, so Vieth. Mögliche Zölle und Gegenmaßnahmen könnten globale Lieferketten stören, das Frachtaufkommen beeinträchtigen und die Nachfrage im Nutzfahrzeugsektor verschieben. Darüber hinaus könnten Arbeitsmarktengpässe, verschärft durch mögliche Einwanderungspolitiken, das Wachstum im Fracht- und Fertigungssektor weiter behindern, so Vieth.

Trotz dieser Herausforderungen identifizierte Vieth positive Markttrends. Infrastrukturinvestitionen, die durch den CHIPS Act, den Inflation Reduction Act und andere Bundesprogramme gefördert werden, treiben die Nachfrage nach Nutzfahrzeugen, insbesondere im Baugewerbe und in der Industrie, an. Der Nutzfahrzeugmarkt bleibt eine Hochburg, gestützt durch eine robuste Produktion und Infrastruktur, auch wenn die Frachtmärkte mit Überkapazitäten und gedämpfter Rentabilität zu kämpfen haben.

Anmerkung des Herausgebers: Da dieser Artikel mehrere separate Prognosen für unterschiedliche Märkte widerspiegelt, wurde er mithilfe von KI verfasst.

POWER SOURCING GUIDE

The trusted reference and buyer’s guide for 83 years

The original “desktop search engine,” guiding nearly 10,000 users in more than 90 countries it is the primary reference for specifications and details on all the components that go into engine systems.

Visit Now

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

KONTAKT ZUM TEAM